FXWizard

Гуру форума

"Мультифрактальная прогулка вдоль Уолл Стрит"

"Геометрия, которая описывает форму береговых линий и моделей галактик также хорошо, как и объясняет, почему цены акций растут и падают."

Индивидуальные инвесторы и профессиональные трейдеры торгующие акциями и валютами знают лучше, чем кто-либо, что цены на любом финансовом рынке часто изменяются с захватывающей дух стремительностью. Состояния сделаны и потеряны на внезапных взрывах активности, когда ускоряется рынок и взлетает волатильность. В прошлом сентябре, например, акции Alcatel, французского изготовителя оборудования для телесвязи, снизилась приблизительно на 40 процентов сразу и еще на 6 процентов за следующие несколько дней. На развороте акция поднялась на 10 процентов.

Классические финансовые модели, используемые большинством в этом столетии предсказывают, что такие крутые события не должны происходить никогда. Краеугольный камень финансов - современная портфельная теория, которая пытается максимизировать отдачу для данного уровня риска. Математика, лежащая в основе портфельной теории, обращается с чрезвычайными ситуациями с некоторым пренебрежением: она считает большие рыночные изменения слишком маловероятными, чтобы они имели значение и их не стоит принимать во внимание. Действительно, портфельная теория может объяснить, что происходит на рынке 95 процентов времени. Но картина, которую она представляет, не отражает действительность, если согласиться, что основные события происходят в оставшиеся 5 процентов. Напрашивается аналогия с моряком в море. Если погода 95 процентов времени умеренная, может ли моряк позволить себе игнорировать возможность тайфуна?

Формулы сокращения риска из портфельной теории полагаются на спрос, что в конечном счете приводит к необоснованным допущениям. Сначала предполагается, что изменения цен статистически независимы от друг друга: например, сегодняшняя цена не имеет никакого влияния на изменения между текущей ценой и завтрашней. В результате предсказания будущих рыночных движений стали невозможными. Второе предположение - все изменения цен распределяются по модели, которая соответствует стандартной кривой колокола. Ширина колокола (ее sigma, или стандартное отклонение) отображает, как далекие изменения цен отклоняются от среднего; события на краю рассматриваются, как чрезвычайно редкие. Тайфуны, получается, выпадают из реальности.

Соответствуют финансовые данные таким предположениям? Конечно, нет. Графики акций или валюты меняются со временем, показывая постоянный фон маленьких ценовых движений вверх и вниз - но не столь однородный, как можно было бы ожидать, глядя на кривую колокола. Эти модели, однако, составляют только один аспект графика. Существенное число внезапных больших изменений - пиков на графике, которые выстреливают вверх и вниз, как с акцией Alcatel - выделяется на фоне большого количества умеренных волнений. Кроме того, величина ценовых движений (и больших и маленьких) может оставаться примерно постоянной в течение года, а затем внезапно изменчивость может надолго вырасти. Большие ценовые скачки стали обычными, поскольку растет турбулентность рынка - их группы появляются на графике.

Согласно портфельной теории, вероятность таких больших колебаний была бы меньше миллионной части миллионной части миллионной части. (Колебания больше, чем 10 стандартных отклонений.) Но на самом деле, они наблюдаются постоянно, почти каждый месяц - и их вероятности приближается к нескольким сотым. Представленная кривая колокола часто описывается, как нормальная - или, более точно, как нормальное распределение. Но финансовые рынки тогда должны быть описаны как анормальные? Конечно нет, они - то, чем они являются, а это погрешности портфельной теории.

Современная портфельная теория представляет опасность для тех, кто верит в нее слишком безоговорочно, и являет собой вызов для теоретика. Ошибаясь в ходе рассуждений, ее сторонники предполагают, что никакие предпосылки не могут быть обработаны с помощью математического моделирования. Это утверждение приводит к вопросу о том, можно ли вообще описать хотя бы некоторые особенности основных финансовых разворотов. Примерный ответ - так, как большие рыночные колебания являются аномалиями, отдельные "божественные деяния" не представляют никакой мыслимой регулярности. Ревизионисты исправляют сомнительное предпосылки современной портфельной теории небольшими коррекциями, не затрагивая недостатков основополагающих принципов и не улучшая положение в достаточной мере. Моя собственная работа - выполненная в течение многих лет - занимает весьма отличную и решительно оптимистичную позицию.

Я утверждаю, что изменения финансовых цен можно объяснить моделью, полученной из моей работы по фрактальной геометрии. Фракталы - или их более поздняя разработка, названная мультифракталами - не значит уверенно предсказывать будущее. Но они создают более реалистичную картину рыночных рисков. Учитывая недавние неприятности, постигшие крупные инвестиционные объединения, было бы безрассудно не исследовать модели, обеспечивающие более точные оценки риска.

Мультифракталы и рынок

Для фракталов и мультифракталов уже существует обширное математическое обоснование. Фрактальные модели появляются не только в изменениях котировок ценных бумаг, но и в распределении галактик в космосе, в форме береговых линий и в декоративных проектах, произведенных бесчисленными компьютерными программами.

Фрактал - геометрическая форма, которая может быть разделена на части, каждая из которых - уменьшенная версия целого. В финансах эта концепция - не беспочвенная абстракция, а теоретическая переформулировка практичной рыночной поговорки - а именно, что движения акции или валюты внешне похожи, независимо от масштаба времени и цены. Наблюдатель не может сказать по внешнему виду графика, относятся ли данные к недельным, дневным или же часовым изменениям. Это качество определяет диаграммы как фрактальные кривые и делает доступными многие мощные инструменты из математического и компьютерного анализа.

Более специфический технический термин для подобия между частями и целым - самоблизость. Она связана со знаменитой концепцией фракталов, называемой самоподобием, в котором каждая деталь картины уменьшена или увеличена с одинаковым отношением - процесс, знакомый любому, кто когда-либо заказывал увеличение фотографии. Финансовые рыночные графики, однако, далеки от самоподобия.

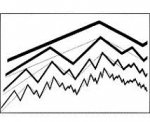

Иллюстрация 1 - ГЕНЕРАТОР ФРАКТАЛА ИЗ ТРЕХ ЧАСТЕЙ (вершина) может быть неоднократно интерполирован в каждую часть следующих диаграмм (три диаграммы ниже). Появляется модель, сильно напоминающая рыночные ценовые колебания.

В графических деталях, где высота больше, чем ширина - как на отдельных тиках акции вверх и вниз по цене, преобразование от целого к части должно уменьшать горизонтальную ось больше чем вертикальную. Для графика цены, это преобразование должно уменьшать масштаб времени (горизонтальная ось) больше чем ценовой масштаб (вертикальная ось). Геометрическое отношение целого к его частям считается одной из самоблизостей.

Большинство статистиков не придает большого веса существованию неизменных свойств. Но они любимы физиками и математиками, как я, которые называют их инвариантными и счастливы с моделями, которые обладают привлекательными инвариантными свойствами. Легко прояснить, что я имею в виду, можно, начертив простой график, который отражает последовательные изменения цен от времени 0 к более позднему времени 1. Сами интервалы выбраны произвольно; они могут представлять секунду, час, день или год.

Процесс начинается с цены, представленной прямой линией тренда (иллюстрация 1). Затем используется ломаная линия, названная генератором, чтобы создать модель, которая соответствует колебаниям цены вверх и вниз. Генератор состоит из трех частей, которые интерполированы вдоль прямой линии тренда. (Генератор с меньшим количеством чем три, не смоделировал бы цену, которая может двигаться вверх и вниз.) После прорисовки начального генератора, его три части интерполированы тремя более короткими. Повторение этих шагов воспроизводит форму генератора, или ценовую кривую, но в сжатых масштабах. И горизонтальная ось (шкала времени) и вертикальная ось (цена) сжаты, чтобы приспособить к горизонтальным и вертикальным границам каждую часть генератора.

"Геометрия, которая описывает форму береговых линий и моделей галактик также хорошо, как и объясняет, почему цены акций растут и падают."

Индивидуальные инвесторы и профессиональные трейдеры торгующие акциями и валютами знают лучше, чем кто-либо, что цены на любом финансовом рынке часто изменяются с захватывающей дух стремительностью. Состояния сделаны и потеряны на внезапных взрывах активности, когда ускоряется рынок и взлетает волатильность. В прошлом сентябре, например, акции Alcatel, французского изготовителя оборудования для телесвязи, снизилась приблизительно на 40 процентов сразу и еще на 6 процентов за следующие несколько дней. На развороте акция поднялась на 10 процентов.

Классические финансовые модели, используемые большинством в этом столетии предсказывают, что такие крутые события не должны происходить никогда. Краеугольный камень финансов - современная портфельная теория, которая пытается максимизировать отдачу для данного уровня риска. Математика, лежащая в основе портфельной теории, обращается с чрезвычайными ситуациями с некоторым пренебрежением: она считает большие рыночные изменения слишком маловероятными, чтобы они имели значение и их не стоит принимать во внимание. Действительно, портфельная теория может объяснить, что происходит на рынке 95 процентов времени. Но картина, которую она представляет, не отражает действительность, если согласиться, что основные события происходят в оставшиеся 5 процентов. Напрашивается аналогия с моряком в море. Если погода 95 процентов времени умеренная, может ли моряк позволить себе игнорировать возможность тайфуна?

Формулы сокращения риска из портфельной теории полагаются на спрос, что в конечном счете приводит к необоснованным допущениям. Сначала предполагается, что изменения цен статистически независимы от друг друга: например, сегодняшняя цена не имеет никакого влияния на изменения между текущей ценой и завтрашней. В результате предсказания будущих рыночных движений стали невозможными. Второе предположение - все изменения цен распределяются по модели, которая соответствует стандартной кривой колокола. Ширина колокола (ее sigma, или стандартное отклонение) отображает, как далекие изменения цен отклоняются от среднего; события на краю рассматриваются, как чрезвычайно редкие. Тайфуны, получается, выпадают из реальности.

Соответствуют финансовые данные таким предположениям? Конечно, нет. Графики акций или валюты меняются со временем, показывая постоянный фон маленьких ценовых движений вверх и вниз - но не столь однородный, как можно было бы ожидать, глядя на кривую колокола. Эти модели, однако, составляют только один аспект графика. Существенное число внезапных больших изменений - пиков на графике, которые выстреливают вверх и вниз, как с акцией Alcatel - выделяется на фоне большого количества умеренных волнений. Кроме того, величина ценовых движений (и больших и маленьких) может оставаться примерно постоянной в течение года, а затем внезапно изменчивость может надолго вырасти. Большие ценовые скачки стали обычными, поскольку растет турбулентность рынка - их группы появляются на графике.

Согласно портфельной теории, вероятность таких больших колебаний была бы меньше миллионной части миллионной части миллионной части. (Колебания больше, чем 10 стандартных отклонений.) Но на самом деле, они наблюдаются постоянно, почти каждый месяц - и их вероятности приближается к нескольким сотым. Представленная кривая колокола часто описывается, как нормальная - или, более точно, как нормальное распределение. Но финансовые рынки тогда должны быть описаны как анормальные? Конечно нет, они - то, чем они являются, а это погрешности портфельной теории.

Современная портфельная теория представляет опасность для тех, кто верит в нее слишком безоговорочно, и являет собой вызов для теоретика. Ошибаясь в ходе рассуждений, ее сторонники предполагают, что никакие предпосылки не могут быть обработаны с помощью математического моделирования. Это утверждение приводит к вопросу о том, можно ли вообще описать хотя бы некоторые особенности основных финансовых разворотов. Примерный ответ - так, как большие рыночные колебания являются аномалиями, отдельные "божественные деяния" не представляют никакой мыслимой регулярности. Ревизионисты исправляют сомнительное предпосылки современной портфельной теории небольшими коррекциями, не затрагивая недостатков основополагающих принципов и не улучшая положение в достаточной мере. Моя собственная работа - выполненная в течение многих лет - занимает весьма отличную и решительно оптимистичную позицию.

Я утверждаю, что изменения финансовых цен можно объяснить моделью, полученной из моей работы по фрактальной геометрии. Фракталы - или их более поздняя разработка, названная мультифракталами - не значит уверенно предсказывать будущее. Но они создают более реалистичную картину рыночных рисков. Учитывая недавние неприятности, постигшие крупные инвестиционные объединения, было бы безрассудно не исследовать модели, обеспечивающие более точные оценки риска.

Мультифракталы и рынок

Для фракталов и мультифракталов уже существует обширное математическое обоснование. Фрактальные модели появляются не только в изменениях котировок ценных бумаг, но и в распределении галактик в космосе, в форме береговых линий и в декоративных проектах, произведенных бесчисленными компьютерными программами.

Фрактал - геометрическая форма, которая может быть разделена на части, каждая из которых - уменьшенная версия целого. В финансах эта концепция - не беспочвенная абстракция, а теоретическая переформулировка практичной рыночной поговорки - а именно, что движения акции или валюты внешне похожи, независимо от масштаба времени и цены. Наблюдатель не может сказать по внешнему виду графика, относятся ли данные к недельным, дневным или же часовым изменениям. Это качество определяет диаграммы как фрактальные кривые и делает доступными многие мощные инструменты из математического и компьютерного анализа.

Более специфический технический термин для подобия между частями и целым - самоблизость. Она связана со знаменитой концепцией фракталов, называемой самоподобием, в котором каждая деталь картины уменьшена или увеличена с одинаковым отношением - процесс, знакомый любому, кто когда-либо заказывал увеличение фотографии. Финансовые рыночные графики, однако, далеки от самоподобия.

Иллюстрация 1 - ГЕНЕРАТОР ФРАКТАЛА ИЗ ТРЕХ ЧАСТЕЙ (вершина) может быть неоднократно интерполирован в каждую часть следующих диаграмм (три диаграммы ниже). Появляется модель, сильно напоминающая рыночные ценовые колебания.

В графических деталях, где высота больше, чем ширина - как на отдельных тиках акции вверх и вниз по цене, преобразование от целого к части должно уменьшать горизонтальную ось больше чем вертикальную. Для графика цены, это преобразование должно уменьшать масштаб времени (горизонтальная ось) больше чем ценовой масштаб (вертикальная ось). Геометрическое отношение целого к его частям считается одной из самоблизостей.

Большинство статистиков не придает большого веса существованию неизменных свойств. Но они любимы физиками и математиками, как я, которые называют их инвариантными и счастливы с моделями, которые обладают привлекательными инвариантными свойствами. Легко прояснить, что я имею в виду, можно, начертив простой график, который отражает последовательные изменения цен от времени 0 к более позднему времени 1. Сами интервалы выбраны произвольно; они могут представлять секунду, час, день или год.

Процесс начинается с цены, представленной прямой линией тренда (иллюстрация 1). Затем используется ломаная линия, названная генератором, чтобы создать модель, которая соответствует колебаниям цены вверх и вниз. Генератор состоит из трех частей, которые интерполированы вдоль прямой линии тренда. (Генератор с меньшим количеством чем три, не смоделировал бы цену, которая может двигаться вверх и вниз.) После прорисовки начального генератора, его три части интерполированы тремя более короткими. Повторение этих шагов воспроизводит форму генератора, или ценовую кривую, но в сжатых масштабах. И горизонтальная ось (шкала времени) и вертикальная ось (цена) сжаты, чтобы приспособить к горизонтальным и вертикальным границам каждую часть генератора.