Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Обсуждение парного трейдинга

- Автор темы NeColla

- Дата начала

transcendreamer

Местный знаток

возвращаясь к исходной задаче (парный трейд между группами инструментов)....

возьмем те же группы eurgbp:gbpchf против eurnzd:nzdchf

оптимизируем сначала объемы в каждой группе

я буду использовать модель-осциллятор

но в случае 2 инструментов любая модель сработает

в частности парная регрессия дает те же результаты с точностью до 0.01

думаю и расчет через волатильность будет где-то близко

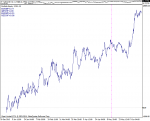

например в рамках интервала с начала мая получим такую картину

возьмем те же группы eurgbp:gbpchf против eurnzd:nzdchf

оптимизируем сначала объемы в каждой группе

я буду использовать модель-осциллятор

но в случае 2 инструментов любая модель сработает

в частности парная регрессия дает те же результаты с точностью до 0.01

думаю и расчет через волатильность будет где-то близко

например в рамках интервала с начала мая получим такую картину

Вложения

transcendreamer

Местный знаток

transcendreamer

Местный знаток

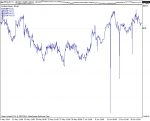

выгрузим данные equity всех пар

домножим на лоты

соберем в группы сложением

после этого построим модель регрессии

одна группа оптимизируется против другой

результат на скрине

выглядит чуть лучше оригинала но все равно стремак какой-то

хоть дуй хоть не дуй, все равно получишь ... (ничего хорошего)

домножим на лоты

соберем в группы сложением

после этого построим модель регрессии

одна группа оптимизируется против другой

результат на скрине

выглядит чуть лучше оригинала но все равно стремак какой-то

хоть дуй хоть не дуй, все равно получишь ... (ничего хорошего)

Вложения

transcendreamer

Местный знаток

промежуточные выводы:

делать спредовый портфель из замкнутой группы все равно что пытаться получить прибыль из лока (с небольшими исключениями)

в следующей серии блокбастера смотрите:

формирование портфелей из незамкнутых групп

сравнение двухэтапной оптимизации с одноэтапной

и другие эпические приключения

подписывайтесь, ставьте лайк

делать спредовый портфель из замкнутой группы все равно что пытаться получить прибыль из лока (с небольшими исключениями)

в следующей серии блокбастера смотрите:

формирование портфелей из незамкнутых групп

сравнение двухэтапной оптимизации с одноэтапной

и другие эпические приключения

подписывайтесь, ставьте лайк

art-ur

Активный участник

ничего не понял, но как человек старается, пробует, и самое главное все наработки выкладывает

Всё это заслуживает уважение. Респект тебе транс!!!

Друзья, я кажется вкурил, наблюдая за энтим парным действием понятно одно рано или поздно пары расходятся или сходятся. Порившись в своий разработках нашол старую сову на основе мартина и усреднения. Применив ее на двух парах с 3 советником по общему закрытию сделок начались чудеса. Перепишу все в одно целое отпишусь, от бы виделеный на шару, вобще лафа была бы. Всем прювет.

165

Местный знаток

Друзья, я кажется вкурил, наблюдая за энтим парным действием понятно одно рано или поздно пары расходятся или сходятся.

Блин а я вот никак не могу вкурить.

Не могу понять за что берем сам 0, от которого будем считать расхождение?

Вот например у тебя пары разошлись, ты открыл сделки (ну надеешься на схождение). А я взял и подумал что сейчас пары находятся в 0 (сошлись).

Дальше пары допустим начали сходится у тебя, а у меня получается наоборот будут расходиться.

MrSerj

Элитный участник

Один простой пример подтверждения отрицательного мат. ожидания рынков ценных бумаг для спекулянтов, о чем постоянно мы талдоним, цитирую:

Попробуем пошагово смоделировать на своем компьютере биржевой (самый простой вариант) замкнутый рынок (из одного ФИ).

Исходные данные:

- тысячи роботов-трейдеров.

- у каждого робота одинаковый начальный капиталл.

- нет цены и, соответственно, ее истории.

- нет торговых издержек (комиссий и т.д.).

Как запустить тысячи роботов, чтобы они начали между собой торговать?

Зададим начальный уровень (не цену) средней цены - единица. Запустим сначала роботов, которые выставляют сразу лимитные заявки. Начнется формирование истории цен Bid и Ask. Какое-то время не будет никаких сделок, но цены при этом будут двигаться по любой траектории.

Если траекториями (две) будут горизонтальные линии, это будет обозначать, что рынок мертв полностью. Чтобы оживить его, запустим роботов, которые выведут траектории из горизонтальности. Тут мы можем столкнуться с тем, что траектории бесконечно устремляются в одну из сторон. Значит надо задать (не обязательно явно) какие-то границы траекторий. Теперь имеем более-менее сносную историю. При этом ни одной сделки еще совершено не было.

Запускаем роботов, которые на основании сформированной истории делают свое грязное дело - торгуют. Пошли сделки. Роботы, что выставляли лимитные заявки, могут слить. Тогда исчезнет цена и все застопорится. Придется определенным таким роботам дать несоизмеримо высокий капиталл (это значительно увеличит начальную (50/50) вероятность заработка), по сравнению с остальными. Назовем таких роботов ММ-роботами. И в алгоритм их заложим гарантию присутствия своих заявок. Есть ли возможность слития ММ-роботами? Конечно есть. Значит нужно каким-то образом гарантировать отсутствие слития для ММ-роботов.

Можной пойти по двум путям. Ввести такие торговые издержки, чтобы они покрывали медленный слив ММ-робота. Либо получать инсайд-инфу о торговле других роботов и на основании ее моделировать и менять цену, чтобы было положительное МО. Логично делать и то и другое.

Вводим начальные торговые издержки для всех роботов за торговые операции, и перечисляем их на счета ММ-роботов. Начальные издержки делаем Koef * MO ММ-роботов. Конечно, Koef > 1. Инсайд тоже научились пользовать, так что ММ-роботы потихоньку сливают остальных роботов.

Можно ли сделать так, чтобы роботы торговали между собой бесконечно? Этого сделать нельзя, т.к. определенные роботы точно сольют, выбыв из игры навсегда. Прибыль от слива будет перераспределяться между другими роботами, т.е. средняя капиталлизация со временем будет расти, а количество участников рынка падать.

Как этого избежать? Путь только один - ввод новых роботов с новыми капиталлами. Значит требуется всегда на определенном этапе подпитывать наш рынок новыми деньгами и новыми роботами.

Ну, вроде, задышало...

И тут приходят люди, которым мы все это показываем и убеждаем, что это все реально. Они вводят деньги и начинаются торговать. Можно ли торговые действия человека смоделировать роботом? Сложно сказать, т.к. нет предела совершенству, но создать поведенческую модель человека определенно можно с высокой степенью совпадения. Выходит, опять попадаем на этап присутствия только роботов. А значит наш рынок будет дышать и жить даже с людьми.

Какие простые выводы из даже такого примитива, что был выше озвучен, можно сделать?

- Рынок - инструмент отнятия денег в пользу ММ-роботов.

- Рынок мертв без новых участников и их новых капиталлов.

- Рынок мертв без инсайда и торговых издержек.

- Цены формируются на основе инсайда.

Выводы:

1. Чтобы преуспеть на рынках ценных бумаг, нужно угадывать будущее с вероятностью более 50% в положительную сторону, практически не реально.

2. Знать куда придет рынок и использовать это свойство в пользу положительного мат. ожидания. Закон вибрации вам в помощь. Парный трейдинг (на корреляции) одна из форм проявления этого закона.

Попробуем пошагово смоделировать на своем компьютере биржевой (самый простой вариант) замкнутый рынок (из одного ФИ).

Исходные данные:

- тысячи роботов-трейдеров.

- у каждого робота одинаковый начальный капиталл.

- нет цены и, соответственно, ее истории.

- нет торговых издержек (комиссий и т.д.).

Как запустить тысячи роботов, чтобы они начали между собой торговать?

Зададим начальный уровень (не цену) средней цены - единица. Запустим сначала роботов, которые выставляют сразу лимитные заявки. Начнется формирование истории цен Bid и Ask. Какое-то время не будет никаких сделок, но цены при этом будут двигаться по любой траектории.

Если траекториями (две) будут горизонтальные линии, это будет обозначать, что рынок мертв полностью. Чтобы оживить его, запустим роботов, которые выведут траектории из горизонтальности. Тут мы можем столкнуться с тем, что траектории бесконечно устремляются в одну из сторон. Значит надо задать (не обязательно явно) какие-то границы траекторий. Теперь имеем более-менее сносную историю. При этом ни одной сделки еще совершено не было.

Запускаем роботов, которые на основании сформированной истории делают свое грязное дело - торгуют. Пошли сделки. Роботы, что выставляли лимитные заявки, могут слить. Тогда исчезнет цена и все застопорится. Придется определенным таким роботам дать несоизмеримо высокий капиталл (это значительно увеличит начальную (50/50) вероятность заработка), по сравнению с остальными. Назовем таких роботов ММ-роботами. И в алгоритм их заложим гарантию присутствия своих заявок. Есть ли возможность слития ММ-роботами? Конечно есть. Значит нужно каким-то образом гарантировать отсутствие слития для ММ-роботов.

Можной пойти по двум путям. Ввести такие торговые издержки, чтобы они покрывали медленный слив ММ-робота. Либо получать инсайд-инфу о торговле других роботов и на основании ее моделировать и менять цену, чтобы было положительное МО. Логично делать и то и другое.

Вводим начальные торговые издержки для всех роботов за торговые операции, и перечисляем их на счета ММ-роботов. Начальные издержки делаем Koef * MO ММ-роботов. Конечно, Koef > 1. Инсайд тоже научились пользовать, так что ММ-роботы потихоньку сливают остальных роботов.

Можно ли сделать так, чтобы роботы торговали между собой бесконечно? Этого сделать нельзя, т.к. определенные роботы точно сольют, выбыв из игры навсегда. Прибыль от слива будет перераспределяться между другими роботами, т.е. средняя капиталлизация со временем будет расти, а количество участников рынка падать.

Как этого избежать? Путь только один - ввод новых роботов с новыми капиталлами. Значит требуется всегда на определенном этапе подпитывать наш рынок новыми деньгами и новыми роботами.

Ну, вроде, задышало...

И тут приходят люди, которым мы все это показываем и убеждаем, что это все реально. Они вводят деньги и начинаются торговать. Можно ли торговые действия человека смоделировать роботом? Сложно сказать, т.к. нет предела совершенству, но создать поведенческую модель человека определенно можно с высокой степенью совпадения. Выходит, опять попадаем на этап присутствия только роботов. А значит наш рынок будет дышать и жить даже с людьми.

Какие простые выводы из даже такого примитива, что был выше озвучен, можно сделать?

- Рынок - инструмент отнятия денег в пользу ММ-роботов.

- Рынок мертв без новых участников и их новых капиталлов.

- Рынок мертв без инсайда и торговых издержек.

- Цены формируются на основе инсайда.

Выводы:

1. Чтобы преуспеть на рынках ценных бумаг, нужно угадывать будущее с вероятностью более 50% в положительную сторону, практически не реально.

2. Знать куда придет рынок и использовать это свойство в пользу положительного мат. ожидания. Закон вибрации вам в помощь. Парный трейдинг (на корреляции) одна из форм проявления этого закона.

Последнее редактирование:

Блин а я вот никак не могу вкурить.

Не могу понять за что берем сам 0, от которого будем считать расхождение?

Вот например у тебя пары разошлись, ты открыл сделки (ну надеешься на схождение). А я взял и подумал что сейчас пары находятся в 0 (сошлись).

Дальше пары допустим начали сходится у тебя, а у меня получается наоборот будут расходиться.

Вот Djulka, все правильно излагает, 0 точка может быть где угодно, я тоже недавно уперся в индикаторы чтобы ее найти точечку энту, чуть крышу не сдвинуло, а сколько советников по ним наштамповал можно музей открывать. Но мне кажется что теория о подборе величины расхождения и тем более о ее средней величине для выполнения входа - неверное направление. Неважно насколько пары пар разошлись важно с этого профит взять. Думаю с помощю моего нехитрого алгоритма отпадут энти проблемы. А пока будем кодить. Всем прювет!

MrSerj

Элитный участник

Блин а я вот никак не могу вкурить.

Не могу понять за что берем сам 0, от которого будем считать расхождение?

Вот например у тебя пары разошлись, ты открыл сделки (ну надеешься на схождение). А я взял и подумал что сейчас пары находятся в 0 (сошлись).

Дальше пары допустим начали сходится у тебя, а у меня получается наоборот будут расходиться.

Да. Нулевая точка по факту может находится в любом месте рынка здесь и сейчас. Для эффективного применения расчетов от нулевой точки, нужно взять какие-то опорные точки. Некоторые точки я приводил в своей ветке. Приведу еще тут. Начало торгового дня (каждый день), сильные новости и т.д. так же пики переломов цены являются самыми очевидными нулевыми точками.

Последнее редактирование:

Novikov

Гуру форума

Один простой пример подтверждения отрицательного мат. ожидания рынков ценных бумаг для спекулянтов...

Капец! Наш гуру на своей волне! Зачем подтверждать очевидные вещи?

Здесь разве кто-то отрицал отрицательное мат.ожидание? Нет!

Видимо Сержу скучно, вот и доказывает то, что доказывать нет необходимости! :facepalm:

transcendreamer

Местный знаток

Блин а я вот никак не могу вкурить.

Не могу понять за что берем сам 0, от которого будем считать расхождение?

Вот например у тебя пары разошлись, ты открыл сделки (ну надеешься на схождение). А я взял и подумал что сейчас пары находятся в 0 (сошлись).

Дальше пары допустим начали сходится у тебя, а у меня получается наоборот будут расходиться.

нулевая точка - это условность

берем одну точку - получаем дивергенцию, берем другую - конвергенцию

в этом заключается изъян метода наложения графиков

и обе точки одинаково равноправны

можно только лишь выбирать точку отсчета так чтобы графики на истории были теснее

transcendreamer

Местный знаток

transcendreamer, ты случайно не сталкивался с такой штукой (индикатор, скрипт, эксперт) которая строит оффлайн график синтетика, состоящего из нескольких пар?

а что значит оффлайн?

virtual equity вроде вполне справляется

мой индикатор тоже

вписываем формулу и все

Novikov

Гуру форума

а что значит оффлайн?

virtual equity вроде вполне справляется

мой индикатор тоже вписываем формулу и все

Преимущество оффлайн графика - возможность использовать разные индикаторы!

Первоисточник темы оффлайн синтетиков - тема Basket Trading System (T101 system) на forex-tsd.com

Так выглядит график, который построен с помощью прикрепленного индикатора. Настройки по умолчанию.

На графике написал, какие пары входят в синтетик. Только коэффициенты нельзя подобрать!

Вложения

Последнее редактирование:

transcendreamer

Местный знаток

позволю себе еще вольность нагло поспамить в этой ветке, надеюсь никого не утомить

вообще я графоманствую в отдельной ветке про портфели

но тут буду стараться идти в ключе парного трейдинга

спасибо за лестные отзывы и лайки за предыдущие посты

немного вернемся назад к задаче которую сформулировал уважаемый Novikov

задача была сформулирована как парный трейд между двумя корзинами

в корзине (группе инструментов) было по два инструмента

при этом они были замкнуты (eurgbp:gbpchf-eurnzd:nzdchf)

в итоге получили лок или полу-лок с характерными графиками

теперь посмотрим что будет если сделать корзины побольше

я выбрал "почти случайно" следующие комбинации:

1) AUDCAD CADCHF EURJPY USDJPY GBPAUD

2) CADJPY NZDUSD GBPUSD EURSGD

то есть внутри каждой корзины соблюдается условие незамкнутости

но сумма корзин будет замкнутой (цикл GBPAUD-AUDCAD-CADJPY-USDJPY-GBPUSD)

количество инструментов в корзинах (4 и 5) могло бы быть любым

в данном случае это будет иллюстрировать эффект влияния ассиметричности

посмотрим что получится с этим сделать с этим набором инструментов

можно например сразу предположить:

1. если объединить все инструменты в одну корзину приличного спреда не построить

2. а трендовая модель по сумме корзин скорее всего получится

но цель будет иная

поскольку тема ветки посвящена парному трейдингу будем строить трендоспред™

если я уже всех заколебал - напишите и я продолжу свое буйное помешательство в своей отдельной теме, если нет то я продолжу

вообще я графоманствую в отдельной ветке про портфели

но тут буду стараться идти в ключе парного трейдинга

спасибо за лестные отзывы и лайки за предыдущие посты

немного вернемся назад к задаче которую сформулировал уважаемый Novikov

задача была сформулирована как парный трейд между двумя корзинами

в корзине (группе инструментов) было по два инструмента

при этом они были замкнуты (eurgbp:gbpchf-eurnzd:nzdchf)

в итоге получили лок или полу-лок с характерными графиками

теперь посмотрим что будет если сделать корзины побольше

я выбрал "почти случайно" следующие комбинации:

1) AUDCAD CADCHF EURJPY USDJPY GBPAUD

2) CADJPY NZDUSD GBPUSD EURSGD

то есть внутри каждой корзины соблюдается условие незамкнутости

но сумма корзин будет замкнутой (цикл GBPAUD-AUDCAD-CADJPY-USDJPY-GBPUSD)

количество инструментов в корзинах (4 и 5) могло бы быть любым

в данном случае это будет иллюстрировать эффект влияния ассиметричности

посмотрим что получится с этим сделать с этим набором инструментов

можно например сразу предположить:

1. если объединить все инструменты в одну корзину приличного спреда не построить

2. а трендовая модель по сумме корзин скорее всего получится

но цель будет иная

поскольку тема ветки посвящена парному трейдингу будем строить трендоспред™

если я уже всех заколебал - напишите и я продолжу свое буйное помешательство в своей отдельной теме, если нет то я продолжу