FXWizard

Гуру форума

Синтетические финансовые инструменты. Часть 2.

В этой статье рассматривается построение «синтетического фьючерса» и «синтетического опциона».

Предполагается, что читатель знаком с такими терминами как «вариационная маржа», «страйк», «дата исполнения контракта». Знает что такое фьючерс и опцион.

Напомню, что синтетические финансовые инструменты – это такой набор финансовых инструментов, который дает экономический эффект аналогичный тому продукту, который мы составляли. Например, для синтетической акции – это «выплата дивидендов». Для облигации – это ее «погашение и выплата премии». Подробности в части 1.

В части 2 мы рассмотрим построение таких финансовых инструментов как «синтетический фьючерс» и «синтетический опцион».

Синтетический фьючерс. Давайте вспомним, что такое фьючерс, и какими свойствами обладает данный актив. Фьючерс – это обязательство купить или продать «НеВажноЧто» по заранее обговоренной цене. На бирже, с целью снижения рисков, подобный механизм реализован с помощью ежедневно начисляемой вариационной маржи. В итоге получается, что покупатель и продавец фьючерса (точнее обязательства) на дату исполнения уже получили экономический эффект от заключенного фьючерсного контракта за счет той самой вариационной маржи, которая начислялась каждый день до исполнения контракта. Другими словами, сумма всех начисленных вариационных маржей равна экономическому эффекту от купли/продажи фьючерса. Отсюда вывод. Основными параметрами фьючерса, характеризующего его как финансовый инструмент, являются: срок исполнения контракта, вариационная маржа, обязательство его исполнения.

Синтетический опцион. Опцион – это право купить или продать финансовый актив в определенную дату по определенной цене. Такое «право купить» или «право продать» можно купить или продать. На первый взгляд получается «масло масляное», но если немного подумать, то все становится понятным. Мы покупаем или продаем «право купить» или «право продать» на определенную дату. Покупатель опциона платит за него премию, продавец эту премию получает. Исполнить опцион (реализовать право на покупку или продажу) можно или по требованию или на дату исполнения опциона. Таким образом, получаем, что основными параметрами опциона являются премия за опцион, возможность его исполнения, дата исполнения.

Но так сложилось, что сейчас на большинстве мировых бирж торгуются опционы без уплаты премии или, другими словами, с фьючерсной системой расчетов. Т.е. на премию ежедневно начисляется вариационная маржа. Сама премия, в итоге, перечисляется в момент исполнения опциона или по требованию его держателя или в момент окончания обращения опциона.

Другими словами, вариационная маржа – неотъемлемый элемент всех инструментов срочного рынка.

Перед тем как начать составлять синтетические фьючерсы и опционы давайте посмотрим на графики фьючерсов и опционов на момент их исполнения. Графический метод как нельзя лучше показывает, как составляются синтетические продукты, делает работу с ними наглядной и понятной.

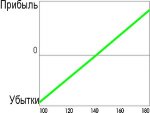

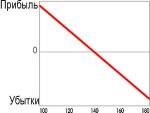

Фьючерс

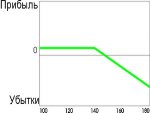

Один купленный фьючерс по цене 140 на дату исполнения

(длинная позиция)

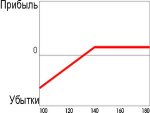

Один проданный фьючерс по цене 140 на дату исполнения

(короткая позиция)

На графиках изображены прибыль/убыток от одного фьючерса купленного по цене 140 на дату исполнения. Например, если цена исполнения составит 160 – то для купленного фьючерса это будет прибыль, и убыток для проданного фьючерса. Не сложно догадаться и легко сообразить, что будет, если цена исполнения составит 120.

Опцион

опцион call (проданный)

опцион put (проданный)

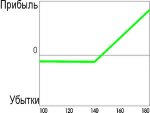

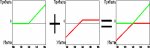

Опустим лирику про прибыли и убытки на опционах и попробуем составить синтетический фьючерс. Что бы получить синтетический фьючерс необходимо купить оцпион call и продать опцион put на одном и том же страйке. Тогда в графическом виде получим:

Первый рисунок – покупаем опцион call (страйк 140). Второй рисунок – проданный нами опцион put (страйк 140). Третий рисунок – результат – составная или синтетическая длинная фьючерсная позиция. Что мы получим на момент исполнения опционов (составляющих элементов)? Если цена исполнения будет выше чем 140 – то прибыль нам принесут опционы сall. Вдобавок к прибыли полученной от опционов call, мы прибавим премию от проданных опционов put, убытки по которым ограничены. Если цена уйдет ниже чем 140 – то будут убытки, которые нам принесут проданные опционы put. Чем не фьючерс купленный по цене 140?

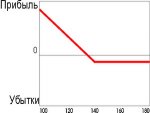

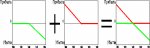

Давайте теперь составим короткую фьючерсную синтетическую позицию. Используем графики представленные выше.

На данных графиках премия не берется в расчет

Первый рисунок – есть ничто иное, как проданный опцион call на страйке 140. Второй рисунок – купленный опцион put на страйке 140. В результате получаем синтетическую короткую позицию по фьючерсу. В результате исполнения опционов прибыль нам принесут купленные опционы put, а убытки будут из-за проданных опционов call. Разумеется, что премия от проданных опционов частично компенсирует негативное движение цены.

Обратите внимание, что в обоих случаях мы имеем дело с опционами на одном и том же страйке в 140. Делая подобные операции с опционами на разных страйках можно получить совсем другие модели, совсем другие финансовые инструменты. Не будем пока об этом. Давайте лучше составим синтетический опцион.

На данных графиках премия не берется в расчет

Итак, на первом графике – длинная позиция по фьючерсу. На втором графике – купленный опцион put. В результате – получаем синтетический опцион call. Давайте рассмотрим подробнее. В случае исполнения составных частей по цене 120 прибыль от опционов put покроет убытки от длинной фьючерсной позиции и выведет общий результат в ноль. Причем в ноль будет выведено все, что находится левее отметки в 140 – аналогично опциону call, который мы и пытаемся получить. Если цена исполнения будет больше 140, то вся прибыль будет получена за счет длинной фьючерсной позиции, в то время как опцион put будет ограничен в убытках только уплаченной премией. Таким образом, получаем составной (или синтетический) опцион call.

Опцион put

Первый рисунок – купленный опцион call. Второй рисунок – короткая позиция по фьючерсу. В итоге получаем купленный синтетический опцион put. Что получаем на момент исполнения? Если цена исполнения больше чем 140 то все убытки, полученные от короткой позиции по фьючерсу, будут компенсированы прибылью от опциона call. В свою очередь прибыль по такому продукту будет получена от всё той же короткой позиции по фьючерсу. Убытки по опциону будут ограничены размером премии.

Наверняка, прочитав этот материал, у читателя может возникнуть масса вопросов начинающихся со слов… «А что если…»? Ответ будет примерно таков – «Вы получите новый финансовый инструмент». Точнее сказать новый «синтетический финансовый инструмент». Все помнят значение слова «синтетика»?

Приведенные примеры показывают, как, оперируя имеющимися возможностями, можно создавать синтетические (составные) финансовые инструменты. Разумеется, что полный их перечень не ограничивается синтетическими фьючерсами и опционами. Он (перечень) довольно велик и практически все возможные инструменты уже найдены и описаны. Но священный Грааль еще не составлен. Тот финансовый инструмент, который будет прибылен в любом варианте. Попробуйте, может получится у Вас.

При практической реализации подобных инструментов рекомендуется использовать средства автоматизации торговли, позволяющие оптимальным образом входить в позиции. Анализ активов, на мой взгляд, удобнее всего проводить в EXCEL, используя приемы экспорта данных из торгового терминала.

Автор: Алексей Чалов

(c) _www.russian-trader.ru

«Деньги – это всего лишь деньги, когда знаешь, что делаешь»

Г.Гекко – УоллСтрит. Деньги никогда не спят.

Г.Гекко – УоллСтрит. Деньги никогда не спят.

В этой статье рассматривается построение «синтетического фьючерса» и «синтетического опциона».

Предполагается, что читатель знаком с такими терминами как «вариационная маржа», «страйк», «дата исполнения контракта». Знает что такое фьючерс и опцион.

Напомню, что синтетические финансовые инструменты – это такой набор финансовых инструментов, который дает экономический эффект аналогичный тому продукту, который мы составляли. Например, для синтетической акции – это «выплата дивидендов». Для облигации – это ее «погашение и выплата премии». Подробности в части 1.

В части 2 мы рассмотрим построение таких финансовых инструментов как «синтетический фьючерс» и «синтетический опцион».

Синтетический фьючерс. Давайте вспомним, что такое фьючерс, и какими свойствами обладает данный актив. Фьючерс – это обязательство купить или продать «НеВажноЧто» по заранее обговоренной цене. На бирже, с целью снижения рисков, подобный механизм реализован с помощью ежедневно начисляемой вариационной маржи. В итоге получается, что покупатель и продавец фьючерса (точнее обязательства) на дату исполнения уже получили экономический эффект от заключенного фьючерсного контракта за счет той самой вариационной маржи, которая начислялась каждый день до исполнения контракта. Другими словами, сумма всех начисленных вариационных маржей равна экономическому эффекту от купли/продажи фьючерса. Отсюда вывод. Основными параметрами фьючерса, характеризующего его как финансовый инструмент, являются: срок исполнения контракта, вариационная маржа, обязательство его исполнения.

Синтетический опцион. Опцион – это право купить или продать финансовый актив в определенную дату по определенной цене. Такое «право купить» или «право продать» можно купить или продать. На первый взгляд получается «масло масляное», но если немного подумать, то все становится понятным. Мы покупаем или продаем «право купить» или «право продать» на определенную дату. Покупатель опциона платит за него премию, продавец эту премию получает. Исполнить опцион (реализовать право на покупку или продажу) можно или по требованию или на дату исполнения опциона. Таким образом, получаем, что основными параметрами опциона являются премия за опцион, возможность его исполнения, дата исполнения.

Но так сложилось, что сейчас на большинстве мировых бирж торгуются опционы без уплаты премии или, другими словами, с фьючерсной системой расчетов. Т.е. на премию ежедневно начисляется вариационная маржа. Сама премия, в итоге, перечисляется в момент исполнения опциона или по требованию его держателя или в момент окончания обращения опциона.

Другими словами, вариационная маржа – неотъемлемый элемент всех инструментов срочного рынка.

Перед тем как начать составлять синтетические фьючерсы и опционы давайте посмотрим на графики фьючерсов и опционов на момент их исполнения. Графический метод как нельзя лучше показывает, как составляются синтетические продукты, делает работу с ними наглядной и понятной.

Фьючерс

Один купленный фьючерс по цене 140 на дату исполнения

(длинная позиция)

Один проданный фьючерс по цене 140 на дату исполнения

(короткая позиция)

На графиках изображены прибыль/убыток от одного фьючерса купленного по цене 140 на дату исполнения. Например, если цена исполнения составит 160 – то для купленного фьючерса это будет прибыль, и убыток для проданного фьючерса. Не сложно догадаться и легко сообразить, что будет, если цена исполнения составит 120.

Опцион

опцион call (купленный)

опцион put (купленный)

опцион call (проданный)

опцион put (проданный)

Опустим лирику про прибыли и убытки на опционах и попробуем составить синтетический фьючерс. Что бы получить синтетический фьючерс необходимо купить оцпион call и продать опцион put на одном и том же страйке. Тогда в графическом виде получим:

Первый рисунок – покупаем опцион call (страйк 140). Второй рисунок – проданный нами опцион put (страйк 140). Третий рисунок – результат – составная или синтетическая длинная фьючерсная позиция. Что мы получим на момент исполнения опционов (составляющих элементов)? Если цена исполнения будет выше чем 140 – то прибыль нам принесут опционы сall. Вдобавок к прибыли полученной от опционов call, мы прибавим премию от проданных опционов put, убытки по которым ограничены. Если цена уйдет ниже чем 140 – то будут убытки, которые нам принесут проданные опционы put. Чем не фьючерс купленный по цене 140?

Давайте теперь составим короткую фьючерсную синтетическую позицию. Используем графики представленные выше.

На данных графиках премия не берется в расчет

Первый рисунок – есть ничто иное, как проданный опцион call на страйке 140. Второй рисунок – купленный опцион put на страйке 140. В результате получаем синтетическую короткую позицию по фьючерсу. В результате исполнения опционов прибыль нам принесут купленные опционы put, а убытки будут из-за проданных опционов call. Разумеется, что премия от проданных опционов частично компенсирует негативное движение цены.

Обратите внимание, что в обоих случаях мы имеем дело с опционами на одном и том же страйке в 140. Делая подобные операции с опционами на разных страйках можно получить совсем другие модели, совсем другие финансовые инструменты. Не будем пока об этом. Давайте лучше составим синтетический опцион.

На данных графиках премия не берется в расчет

Итак, на первом графике – длинная позиция по фьючерсу. На втором графике – купленный опцион put. В результате – получаем синтетический опцион call. Давайте рассмотрим подробнее. В случае исполнения составных частей по цене 120 прибыль от опционов put покроет убытки от длинной фьючерсной позиции и выведет общий результат в ноль. Причем в ноль будет выведено все, что находится левее отметки в 140 – аналогично опциону call, который мы и пытаемся получить. Если цена исполнения будет больше 140, то вся прибыль будет получена за счет длинной фьючерсной позиции, в то время как опцион put будет ограничен в убытках только уплаченной премией. Таким образом, получаем составной (или синтетический) опцион call.

Опцион put

Первый рисунок – купленный опцион call. Второй рисунок – короткая позиция по фьючерсу. В итоге получаем купленный синтетический опцион put. Что получаем на момент исполнения? Если цена исполнения больше чем 140 то все убытки, полученные от короткой позиции по фьючерсу, будут компенсированы прибылью от опциона call. В свою очередь прибыль по такому продукту будет получена от всё той же короткой позиции по фьючерсу. Убытки по опциону будут ограничены размером премии.

Наверняка, прочитав этот материал, у читателя может возникнуть масса вопросов начинающихся со слов… «А что если…»? Ответ будет примерно таков – «Вы получите новый финансовый инструмент». Точнее сказать новый «синтетический финансовый инструмент». Все помнят значение слова «синтетика»?

Приведенные примеры показывают, как, оперируя имеющимися возможностями, можно создавать синтетические (составные) финансовые инструменты. Разумеется, что полный их перечень не ограничивается синтетическими фьючерсами и опционами. Он (перечень) довольно велик и практически все возможные инструменты уже найдены и описаны. Но священный Грааль еще не составлен. Тот финансовый инструмент, который будет прибылен в любом варианте. Попробуйте, может получится у Вас.

При практической реализации подобных инструментов рекомендуется использовать средства автоматизации торговли, позволяющие оптимальным образом входить в позиции. Анализ активов, на мой взгляд, удобнее всего проводить в EXCEL, используя приемы экспорта данных из торгового терминала.

Автор: Алексей Чалов

(c) _www.russian-trader.ru

Вложения

-

1.jpg11,3 КБ · Просмотры: 119

1.jpg11,3 КБ · Просмотры: 119 -

2.jpg11,7 КБ · Просмотры: 119

2.jpg11,7 КБ · Просмотры: 119 -

3.jpg9,7 КБ · Просмотры: 118

3.jpg9,7 КБ · Просмотры: 118 -

4.jpg9,9 КБ · Просмотры: 118

4.jpg9,9 КБ · Просмотры: 118 -

7.jpg9,7 КБ · Просмотры: 118

7.jpg9,7 КБ · Просмотры: 118 -

8.jpg9,9 КБ · Просмотры: 118

8.jpg9,9 КБ · Просмотры: 118 -

5.jpg26,4 КБ · Просмотры: 119

5.jpg26,4 КБ · Просмотры: 119 -

6.jpg25,7 КБ · Просмотры: 119

6.jpg25,7 КБ · Просмотры: 119 -

9.jpg29,2 КБ · Просмотры: 121

9.jpg29,2 КБ · Просмотры: 121 -

10.jpg29,2 КБ · Просмотры: 120

10.jpg29,2 КБ · Просмотры: 120

Последнее редактирование: