FXWizard

Гуру форума

Введение в проблему прогнозирования фондовых индексов

Введение

Во времена, когда падают ведущие американские фондовые индексы, и евро давит доллар по всему полю, многие задаются вопросом: что нас ждет дальше. Все хорошо научены августом 1998 года, и понимают, что наш мир полносвязен, и больше нет расстояний между финансовыми рынками. То, что происходит в США, не может не касаться России. Слишком большая страна терпит кризис, и не просто страна, а эмитент мировой резервной валюты и генератор единой меры стоимости (об этом правильно совсем недавно говорилось в телепередаче) [1].

Поэтому с необычайной остротой встает вопрос о предсказаниях будущего. Как специалиста, меня в первую очередь волнует будущее денег и фондовых ценностей. И именно поэтому я берусь выступать перед широкой аудиторией. У меня есть определенный опыт успешных прогнозов, опубликованных в научных изданиях задолго до событий (самый мой успешный прогноз, пожалуй, содержится в работе [2], - дно индекса S&P500 по состоянию на 2 кв. 2002 года). Значит, я претендую на ненулевую степень доверия к своим высказываниям.

Итак, давайте посмотрим на надвигающееся будущее гадательно, "как бы сквозь тусклое стекло".

Прогнозирование будущего только отчасти, как это ни прискорбно звучит, может считаться наукой. В той мере, в которой будущее не определяется настоящим (а это часто так и есть), прогнозирование невозможно. В противном случае весь наш мир легко описывался бы формулами, и возобладало бы механистическое мировоззрение в духе Ньютона-Лапласа. Однако Вселенная представляется нам весьма странным местом, где большая часть событий не может быть предсказана наперед. В этом философском смысле мы – индетерминисты, а не фаталисты, и это заставляет нас пользоваться в научном анализе категориями случайности, возможности, вероятности и ожидаемости.

Уже сам факт признания ограниченных возможностей прогнозирования как приема предсказания будущего является научным обоснованием наших разработок. Альтернативный взгляд – тотальной предсказуемости будущего по данным прошлого представляется нам абсолютно ненаучным и, более того, обреченным на вымирание. Как ни странно и ни дико признавать, но ряд авторов подсознательно придерживается подобного механистического воззрения на вещи. Большая часть этих ученых – бывшие разработчики и исследователи динамических адаптивных систем, в том числе с участием человека. Но жизнь – это не механика и не техника, и то, что бывает преемлемо для прогноза поведения неживых объектов, всегда спотыкается при анализе объектов живых, и, в частности, при экономическом анализе. Потому что экономика – это прежде всего люди, из головы которых вырастает определенный способ производства и распределения материальных благ. Экономика часто иррациональна, потому что она бывает движима иррациональными мотивациями людей, такими как жадность и глупость. Бескорыстной экономики не бывает вовсе, она строится на консолидации корыстных интересов, но иногда одни интересы одних и тех же лиц идут в разрез с другими интересами тех же самых лиц. Так, глупость и неосмотрительность вредят желанию разбогатеть, хотя очень часто сопутствуют жадности, на которой, собственно, и основывается стяжательство.

Феномен Кассандры, которая предсказала падение Трои еще до высадки греческих армий на побережье Малой Азии – это также ненаучный феномен, во всяком случае, это феномен не того уровня развития науки, с которой мы сегодня имеем дело. В противном случае, следовало бы ходить к гадалкам и строить гороскопы. При всем нашем уважении к гороскопам, что исходят от профессиональных и честных астрологов, мы морально не готовы вовлечь эти практики в свою научную орбиту. Мы знаем, что в этом случае нас просто не поймут "наверху". Хотя, заметим, короли не брезговали советами звездочетов, и часто эта продвинутость спасала жизнь тем и другим (об этом вальтерскоттовский роман "Квентин Дорвард"). И потом: интуиция – мать везения, что хорошо понимаешь на примере Дж. Сороса (прочитав его книгу "Алхимия финансов" [3]).

В отличие от Кассандры, мы, формируя прогнозы, должны установить строгие научные связи между причинами и следствиями событий, даже если эти связи выражены языком вероятностей и нечетких описаний. Применительно к нашей задаче это означает, что количественным прогнозам фондового рынка должна предшествовать качественная, экспертная модель [2] этого рынка и его макроэкономического окружения. Правильное понимание процессов на качественном уровне влечет достоверные количественные оценки; а исходная неопределенность, правильно понятая и оцененная, может быть конвертирована в объективную оценку разброса прогнозируемых параметров фондового рынка.

Исходя из изложенного, мы упреждаем изложение методик среднесрочного прогнозирования фондовых индексов рядом частных макроэкономических замечаний, которые позволят нам сформировать грамотные допущения для математической модели прогнозирования.

1. Общемировые тенденции

Для того, чтобы успешно прогнозировать динамику фондовых рынков, прежде всего нужно отчетливо, на качественном уровне, понимать общемировые тенденции, которые оказывают существенное влияние на фондовые рынки и движут ими. Перечислим те мировые тенденции, которые, в связи с изложенным, представляются нам более значимыми.

1.1. Тенденция 1. Кризис переоценки фондовых ценностей

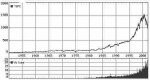

Перелом в тенденциях мирового фондового рынка, датируемый 1 кв. 2000 года, спровоцированный крахом рынка высокотехнологичных акций экономики США, знаменует начало новой эры в развитии мирового рынка ценных бумаг. Длительность рыночного спада по тенденции (порядка 1.5 лет) и глубина спада (к значениям середины 90-х годов) говорит нам о том, что вся предыстория мирового фондового рынка (которую можно отсчитывать, пожалуй, с 1611 года, когда была открыта первая в мире Амстердамская фондовая биржа) – это только прелюдия к сегодняшним событиям. Развиваясь на наших глазах, эти события сравнимы разве что с кризисом перенаселения Земли, потому что экспоненциальный рост населения по тенденции в ближайшие несколько десятков лет должен смениться остановкой роста и даже спадом численности. Если на фондовом рынке перелом такого масштаба – первый за 400 лет, то грядущий демографический перелом – это первый за всю историю существования человечества (1-2 млн лет) [4].

Если грядущий демографический кризис порожден расширенным неуправляемым воспроизводством населения развивающихся стран, что наталкивается на ресурсные ограничения планетарного масштаба, а также интенсивным старением населения Земли, то нынешний кризис фондового рынка – это кризис переоценки фондовых ценностей, который, войдя в осознание рациональных фондовых инвесторов (частных и институциональных), привел к повальному крупномасштабному падению котировок большинства акций высококапитализированных компаний и, соответственно, к спаду всех ведущих мировых фондовых индексов.

Главный индикатор переоценки – это отношение капитализации компаний к ожидаемой чистой прибыли за год по компании из расчета на одну акцию (P/E Ratio). Если рациональное (уставочное) значение этого параметра колеблется от 15 до 20 для фондового рынка США, то по индексу S&P 500 это отношение в 2000 – 2001 гг. достигало 35, а по индексу NASDAQ – ста единиц. Обратная пропорция (Е/P Ratio) выражает рентабельность инвестированного в акции капитала (без учета факторов дисконтирования) и напрямую характеризует ожидаемую эффективность инвестиций по фактору дивидендных выплат. Для рационального инвестора этот фактор, наряду с капитализацией компании, является базовым для принятия решения о покупке акций. При этом инвестор сопоставляет полную доходность по акциям (складывающуюся из доходности по дивидендным выплатам и доходности от прироста курсовой цены) с доходностью по безрисковым инструментам (государственным долговым обязательствам). По мере падения привлекательности вложений в акции падает и их доля в фондовом портфеле рационального инвестора, что мы и наблюдаем.

1.2. Тенденция 2. Кризис устойчивости фондовых рынков

События 1997 - 1998 гг, связанные с девальвацией целого ряда национальных валют развивающихся стран Южной Азии, Бразилии и России (эти валюты обоснованно зовутся "мягкими"), оказали серьезное влияние на фондовые рынки всего мира и продемонстрировали неустойчивость, уязвимость этих рынков. Если фондовые рынки развитых стран фактически мгновенно восстановили свои позиции, то рынки развивающихся стран лихорадит и по сей день.

Здесь плодотворна аналогия с крупной электроэнергетической системой. Известно множество случаев, когда технический отказ в одном из узлов системы приводил к каскадному развитию аварии по всей системе с массовым отключением электропотребителей. У энергетиков такая ситуация называется потерей живучести системой. На мировых фондовых рынках мы наблюдали те же самые каскадные "аварии", связанные с оперативным межстрановым переливом капитала (мобильный фондовый капитал имеет тенденцию покидать страну, отзываться, по мере роста страновых и корпоративных рисков). Системный кризис в одной-двух развивающихся странах может спровоцировать падение кредитных рейтингов по всем прочим развивающимся странам, т.к. рейтинговые агентства склонны (и не без оснований) переносить аварийные сценарии на те страны, где подобные сценарии могут иметь место в принципе и заканчиваться рыночным крахом. Понижение рейтинга влечет отток капитала, а дальше одно из двух. Если золотовалютные резервы страны достаточны для поддержания курса национальной валюты в ходе спекулятивных атак на эту валюту в ходе игры на понижение, и текущих бюджетных поступлений достаточно для обслуживания страновых долгов, тогда страна сохраняет финансовую устойчивость. В противном случае имеет место дефолт по внешнему и внутреннему государственному долгу (Россия-1998, Аргентина-2002) и масштабная девальвация (на сотни процентов от предкризисного уровня).

Известно также, что кризис страновых финансов может быть вызван не только ослаблением экономического положения страны, но и злонамеренными спекулятивными атаками на валюту со стороны крупнейших мировых финансовых воротил. Роль Дж. Сороса в азиатском кризисе хорошо известна. Известно также и то, что ни единой атаки не было предпринято в отношении китайского юаня. Подобная избирательность может свидетельствовать о том, что акция Сороса имела даже не экономическую, а политическую подоплеку (например, ослабление региональных экономик в интересах усиления присутствия США в этих странах). Нельзя сбрасывать со счетов, конечно, и огромный золотовалютный резерв Китая (около 200 млрд. долл) и политический режим в этой стране. Так что Соросу попросту могло не хватить ресурсов на Китай. Великолепная монография Сороса "Кризис мирового капитализма" [5], которую можно принять за пророчество, говорит о том, что он прекрасно отдает себе отчет в том, что он делает на мировых финансовых рынках, - он дискредетирует капитализм современного образца, подготавливая его крах.

Так или иначе, мировая финансовая интеграция и рост мобильности капитала с повсеместным внедрением электронных систем торгов валютами и ценными бумагами – вот главные факторы, которые резко сокращают время принятия финансовых решений и тем самым снижают адаптивные возможности финансовых систем в отношении возмущающих факторов, вызванных быстрым и глубоким оттоком капиталом с фондового и валютного рынков. Рост уязвимости фондового рынка – это, с точки зрения прогноза, рост разброса фондовых индексов, неуклонное повышение волатильности этих индексов по тенденции.

1.3. Тенденция 3. Кризис мировых пенсионных систем

Неблагоприятная тенденция всемирного старения населения вызывает угрожающий рост пропорции между незанятым и экономически активным населением, и эта тенденция повсеместна. Она вынуждает правительства большинства стран мира реформировать пенсионные системы своих стран в направлении самофинансирования своих пенсий работниками и в плане увеличения размеров страховых выплат работающими, которые немедленно идут на покрытие текущих обязательств государственной пенсионной системы перед нынешними пенсионерами. Оба эти правила, с одной стороны, увеличивают устойчивость пенсионной системы, а, с другой стороны, подрывают идею солидарности поколений. Нынешние работники начинают прозревать, что их уязвимость как будущих пенсионеров растет, потому что рост страховых отчислений в государственный фонд не может продолжаться в широких пределах, ни количественно, ни в процентном отношении. Поэтому обратной реакцией на названные пенсионные реформы является уклонение граждан от налогов и выход из государственной пенсионной системы по факту выведения своей заработной платы в "тень" (по согласию с работодателем, который тоже рад спрятать часть своих денежных потоков). Это – повсеместная практика для развивающихся стран, где фактическая зарплата работающих в негосударственных организациях в 3-4 раза отличается от той же зарплаты, но по бухгалтерским документам.

В развитых странах, где налоговые преступления караются не в пример жестче, чем в странах третьего мира, нарастает другая тенденция. Как известно, главным источником негосударственных пенсий в развитых странах являются долгосрочные инвестиции фондового рынка. В связи с падением котировок резко снижается размер пенсий для новых пенсионеров, что вызывает повсеместное недовольство этой группы граждан, развивающееся в недоверие к фондовому рынку как инструменту для долгосрочных инвестиций. Такая негативная реакция, вкупе с непрекращающимися скандалами по американской корпоративной отчетности, может вызвать эффект положительной обратной связи, т.е. привести к дополнительному оттоку капиталов с фондового рынка, с перемещением его на рынок недвижимости, драгоценных металлов, антиквариата и на другие альтернативные рынки инвестиций. Тем самым кризис фондового рынка получает долгоиграющие предспосылки для своего негативного развития.

Введение

Во времена, когда падают ведущие американские фондовые индексы, и евро давит доллар по всему полю, многие задаются вопросом: что нас ждет дальше. Все хорошо научены августом 1998 года, и понимают, что наш мир полносвязен, и больше нет расстояний между финансовыми рынками. То, что происходит в США, не может не касаться России. Слишком большая страна терпит кризис, и не просто страна, а эмитент мировой резервной валюты и генератор единой меры стоимости (об этом правильно совсем недавно говорилось в телепередаче) [1].

Поэтому с необычайной остротой встает вопрос о предсказаниях будущего. Как специалиста, меня в первую очередь волнует будущее денег и фондовых ценностей. И именно поэтому я берусь выступать перед широкой аудиторией. У меня есть определенный опыт успешных прогнозов, опубликованных в научных изданиях задолго до событий (самый мой успешный прогноз, пожалуй, содержится в работе [2], - дно индекса S&P500 по состоянию на 2 кв. 2002 года). Значит, я претендую на ненулевую степень доверия к своим высказываниям.

Итак, давайте посмотрим на надвигающееся будущее гадательно, "как бы сквозь тусклое стекло".

Прогнозирование будущего только отчасти, как это ни прискорбно звучит, может считаться наукой. В той мере, в которой будущее не определяется настоящим (а это часто так и есть), прогнозирование невозможно. В противном случае весь наш мир легко описывался бы формулами, и возобладало бы механистическое мировоззрение в духе Ньютона-Лапласа. Однако Вселенная представляется нам весьма странным местом, где большая часть событий не может быть предсказана наперед. В этом философском смысле мы – индетерминисты, а не фаталисты, и это заставляет нас пользоваться в научном анализе категориями случайности, возможности, вероятности и ожидаемости.

Уже сам факт признания ограниченных возможностей прогнозирования как приема предсказания будущего является научным обоснованием наших разработок. Альтернативный взгляд – тотальной предсказуемости будущего по данным прошлого представляется нам абсолютно ненаучным и, более того, обреченным на вымирание. Как ни странно и ни дико признавать, но ряд авторов подсознательно придерживается подобного механистического воззрения на вещи. Большая часть этих ученых – бывшие разработчики и исследователи динамических адаптивных систем, в том числе с участием человека. Но жизнь – это не механика и не техника, и то, что бывает преемлемо для прогноза поведения неживых объектов, всегда спотыкается при анализе объектов живых, и, в частности, при экономическом анализе. Потому что экономика – это прежде всего люди, из головы которых вырастает определенный способ производства и распределения материальных благ. Экономика часто иррациональна, потому что она бывает движима иррациональными мотивациями людей, такими как жадность и глупость. Бескорыстной экономики не бывает вовсе, она строится на консолидации корыстных интересов, но иногда одни интересы одних и тех же лиц идут в разрез с другими интересами тех же самых лиц. Так, глупость и неосмотрительность вредят желанию разбогатеть, хотя очень часто сопутствуют жадности, на которой, собственно, и основывается стяжательство.

Феномен Кассандры, которая предсказала падение Трои еще до высадки греческих армий на побережье Малой Азии – это также ненаучный феномен, во всяком случае, это феномен не того уровня развития науки, с которой мы сегодня имеем дело. В противном случае, следовало бы ходить к гадалкам и строить гороскопы. При всем нашем уважении к гороскопам, что исходят от профессиональных и честных астрологов, мы морально не готовы вовлечь эти практики в свою научную орбиту. Мы знаем, что в этом случае нас просто не поймут "наверху". Хотя, заметим, короли не брезговали советами звездочетов, и часто эта продвинутость спасала жизнь тем и другим (об этом вальтерскоттовский роман "Квентин Дорвард"). И потом: интуиция – мать везения, что хорошо понимаешь на примере Дж. Сороса (прочитав его книгу "Алхимия финансов" [3]).

В отличие от Кассандры, мы, формируя прогнозы, должны установить строгие научные связи между причинами и следствиями событий, даже если эти связи выражены языком вероятностей и нечетких описаний. Применительно к нашей задаче это означает, что количественным прогнозам фондового рынка должна предшествовать качественная, экспертная модель [2] этого рынка и его макроэкономического окружения. Правильное понимание процессов на качественном уровне влечет достоверные количественные оценки; а исходная неопределенность, правильно понятая и оцененная, может быть конвертирована в объективную оценку разброса прогнозируемых параметров фондового рынка.

Исходя из изложенного, мы упреждаем изложение методик среднесрочного прогнозирования фондовых индексов рядом частных макроэкономических замечаний, которые позволят нам сформировать грамотные допущения для математической модели прогнозирования.

1. Общемировые тенденции

Для того, чтобы успешно прогнозировать динамику фондовых рынков, прежде всего нужно отчетливо, на качественном уровне, понимать общемировые тенденции, которые оказывают существенное влияние на фондовые рынки и движут ими. Перечислим те мировые тенденции, которые, в связи с изложенным, представляются нам более значимыми.

1.1. Тенденция 1. Кризис переоценки фондовых ценностей

Перелом в тенденциях мирового фондового рынка, датируемый 1 кв. 2000 года, спровоцированный крахом рынка высокотехнологичных акций экономики США, знаменует начало новой эры в развитии мирового рынка ценных бумаг. Длительность рыночного спада по тенденции (порядка 1.5 лет) и глубина спада (к значениям середины 90-х годов) говорит нам о том, что вся предыстория мирового фондового рынка (которую можно отсчитывать, пожалуй, с 1611 года, когда была открыта первая в мире Амстердамская фондовая биржа) – это только прелюдия к сегодняшним событиям. Развиваясь на наших глазах, эти события сравнимы разве что с кризисом перенаселения Земли, потому что экспоненциальный рост населения по тенденции в ближайшие несколько десятков лет должен смениться остановкой роста и даже спадом численности. Если на фондовом рынке перелом такого масштаба – первый за 400 лет, то грядущий демографический перелом – это первый за всю историю существования человечества (1-2 млн лет) [4].

Если грядущий демографический кризис порожден расширенным неуправляемым воспроизводством населения развивающихся стран, что наталкивается на ресурсные ограничения планетарного масштаба, а также интенсивным старением населения Земли, то нынешний кризис фондового рынка – это кризис переоценки фондовых ценностей, который, войдя в осознание рациональных фондовых инвесторов (частных и институциональных), привел к повальному крупномасштабному падению котировок большинства акций высококапитализированных компаний и, соответственно, к спаду всех ведущих мировых фондовых индексов.

Главный индикатор переоценки – это отношение капитализации компаний к ожидаемой чистой прибыли за год по компании из расчета на одну акцию (P/E Ratio). Если рациональное (уставочное) значение этого параметра колеблется от 15 до 20 для фондового рынка США, то по индексу S&P 500 это отношение в 2000 – 2001 гг. достигало 35, а по индексу NASDAQ – ста единиц. Обратная пропорция (Е/P Ratio) выражает рентабельность инвестированного в акции капитала (без учета факторов дисконтирования) и напрямую характеризует ожидаемую эффективность инвестиций по фактору дивидендных выплат. Для рационального инвестора этот фактор, наряду с капитализацией компании, является базовым для принятия решения о покупке акций. При этом инвестор сопоставляет полную доходность по акциям (складывающуюся из доходности по дивидендным выплатам и доходности от прироста курсовой цены) с доходностью по безрисковым инструментам (государственным долговым обязательствам). По мере падения привлекательности вложений в акции падает и их доля в фондовом портфеле рационального инвестора, что мы и наблюдаем.

1.2. Тенденция 2. Кризис устойчивости фондовых рынков

События 1997 - 1998 гг, связанные с девальвацией целого ряда национальных валют развивающихся стран Южной Азии, Бразилии и России (эти валюты обоснованно зовутся "мягкими"), оказали серьезное влияние на фондовые рынки всего мира и продемонстрировали неустойчивость, уязвимость этих рынков. Если фондовые рынки развитых стран фактически мгновенно восстановили свои позиции, то рынки развивающихся стран лихорадит и по сей день.

Здесь плодотворна аналогия с крупной электроэнергетической системой. Известно множество случаев, когда технический отказ в одном из узлов системы приводил к каскадному развитию аварии по всей системе с массовым отключением электропотребителей. У энергетиков такая ситуация называется потерей живучести системой. На мировых фондовых рынках мы наблюдали те же самые каскадные "аварии", связанные с оперативным межстрановым переливом капитала (мобильный фондовый капитал имеет тенденцию покидать страну, отзываться, по мере роста страновых и корпоративных рисков). Системный кризис в одной-двух развивающихся странах может спровоцировать падение кредитных рейтингов по всем прочим развивающимся странам, т.к. рейтинговые агентства склонны (и не без оснований) переносить аварийные сценарии на те страны, где подобные сценарии могут иметь место в принципе и заканчиваться рыночным крахом. Понижение рейтинга влечет отток капитала, а дальше одно из двух. Если золотовалютные резервы страны достаточны для поддержания курса национальной валюты в ходе спекулятивных атак на эту валюту в ходе игры на понижение, и текущих бюджетных поступлений достаточно для обслуживания страновых долгов, тогда страна сохраняет финансовую устойчивость. В противном случае имеет место дефолт по внешнему и внутреннему государственному долгу (Россия-1998, Аргентина-2002) и масштабная девальвация (на сотни процентов от предкризисного уровня).

Известно также, что кризис страновых финансов может быть вызван не только ослаблением экономического положения страны, но и злонамеренными спекулятивными атаками на валюту со стороны крупнейших мировых финансовых воротил. Роль Дж. Сороса в азиатском кризисе хорошо известна. Известно также и то, что ни единой атаки не было предпринято в отношении китайского юаня. Подобная избирательность может свидетельствовать о том, что акция Сороса имела даже не экономическую, а политическую подоплеку (например, ослабление региональных экономик в интересах усиления присутствия США в этих странах). Нельзя сбрасывать со счетов, конечно, и огромный золотовалютный резерв Китая (около 200 млрд. долл) и политический режим в этой стране. Так что Соросу попросту могло не хватить ресурсов на Китай. Великолепная монография Сороса "Кризис мирового капитализма" [5], которую можно принять за пророчество, говорит о том, что он прекрасно отдает себе отчет в том, что он делает на мировых финансовых рынках, - он дискредетирует капитализм современного образца, подготавливая его крах.

Так или иначе, мировая финансовая интеграция и рост мобильности капитала с повсеместным внедрением электронных систем торгов валютами и ценными бумагами – вот главные факторы, которые резко сокращают время принятия финансовых решений и тем самым снижают адаптивные возможности финансовых систем в отношении возмущающих факторов, вызванных быстрым и глубоким оттоком капиталом с фондового и валютного рынков. Рост уязвимости фондового рынка – это, с точки зрения прогноза, рост разброса фондовых индексов, неуклонное повышение волатильности этих индексов по тенденции.

1.3. Тенденция 3. Кризис мировых пенсионных систем

Неблагоприятная тенденция всемирного старения населения вызывает угрожающий рост пропорции между незанятым и экономически активным населением, и эта тенденция повсеместна. Она вынуждает правительства большинства стран мира реформировать пенсионные системы своих стран в направлении самофинансирования своих пенсий работниками и в плане увеличения размеров страховых выплат работающими, которые немедленно идут на покрытие текущих обязательств государственной пенсионной системы перед нынешними пенсионерами. Оба эти правила, с одной стороны, увеличивают устойчивость пенсионной системы, а, с другой стороны, подрывают идею солидарности поколений. Нынешние работники начинают прозревать, что их уязвимость как будущих пенсионеров растет, потому что рост страховых отчислений в государственный фонд не может продолжаться в широких пределах, ни количественно, ни в процентном отношении. Поэтому обратной реакцией на названные пенсионные реформы является уклонение граждан от налогов и выход из государственной пенсионной системы по факту выведения своей заработной платы в "тень" (по согласию с работодателем, который тоже рад спрятать часть своих денежных потоков). Это – повсеместная практика для развивающихся стран, где фактическая зарплата работающих в негосударственных организациях в 3-4 раза отличается от той же зарплаты, но по бухгалтерским документам.

В развитых странах, где налоговые преступления караются не в пример жестче, чем в странах третьего мира, нарастает другая тенденция. Как известно, главным источником негосударственных пенсий в развитых странах являются долгосрочные инвестиции фондового рынка. В связи с падением котировок резко снижается размер пенсий для новых пенсионеров, что вызывает повсеместное недовольство этой группы граждан, развивающееся в недоверие к фондовому рынку как инструменту для долгосрочных инвестиций. Такая негативная реакция, вкупе с непрекращающимися скандалами по американской корпоративной отчетности, может вызвать эффект положительной обратной связи, т.е. привести к дополнительному оттоку капиталов с фондового рынка, с перемещением его на рынок недвижимости, драгоценных металлов, антиквариата и на другие альтернативные рынки инвестиций. Тем самым кризис фондового рынка получает долгоиграющие предспосылки для своего негативного развития.