Кризис рынка IPO. Как инвесторам не разориться, инвестируя при первичном размещении акций.

IPO инвесторы сейчас терпят убытки. Самые известные IPO недавних лет, такие как Twitter (TWTR), Lending Club (LC), и Box (BOX) упали в цене больше чем на 35% по сравнению с ценой IPO. Renaissance IPO ETF (IPO) упал на 7.5% в этом году, в то время как S&P 500 показал нулевую доходность.

Большинство инвесторов не знают о том, как венчурные капиталисты зарабатывают на этом огромные деньги, при этом сбагривая весь риск на ничего не подозревающих инвесторов.

На поздних стадиях венчурные инвесторы все больше и больше тратятся на финансирование сделок, которые гарантирую высокую прибыль в день IPO. В самом последнем раунде финансирования мобильных платежей компании Square, инвесторы гарантировали, как минимум 20% доходность в день IPO. А если цена все же не вырастит до обещанной, то главные инвесторы получат дополнительные акции(разбавленные у всех остальных инвесторов).

Эти структурные сделки способствуют надувания пузыря на рынке технических компаний. Стартапы получают свои деньги, так что они могут проводить свои маркетинговые компании, как сумасшедшие, венчурные инвесторы получают огромные выплаты за это, и каждый из них получает внимание и престиж, что именно они создали и открыли очередного единорога. Но кто в проигравших? А проигравшие – это IPO инвесторы, которые действительно верят, что эти красивые цифры в отчетах имеют под собой реальное основание.

Кому важны прибыли компании, если можно заработать просто продавая компанию другим “дурачкам” ?

Econinterest.com уже предупреждал IPO инвесторов быть особо внимательными из-за некоторых хитростей при бухгалтерском учете IPO компаний.

Сейчас мы предостерегаем инвесторов, что Венчурные капиталисты не только запускают “оценки” компаний в космос, но они еще в добавок поощряют компании создавать жизненно непригодные бизнес-модели. Компании в желание по-быстрее достичь заветный статус компании-единорога чрезмерно раздувают расходы по привлечению клиентов, вместо того, чтобы сосредоточиться на своем основном продукте и это приводит к тому, что выручка растет экспоненциально, а прибыли так и нету. Благодаря этому на следующих раундах они привлекают еще больше финансирования и тратят еще больше средств на маркетинг.

“У таких компаний очень высокий burn ratio* ( “скорость расходования денег на выход продукта, полученная от венчурных инвесторов. Используется до тех пор пока денежный поток у компании не станет положительным. Высокий burn ratio был также у компаний во время бума dotcom” – примечание от phaeton ). Он им нужен для того, чтобы оправдать полученные ими гигантские суммы от инвесторов, ставя под вопрос долгосрочное существование компании. ” написал генеральный партнер Benchmark Bill Gurley.

Такое краткосрочное мышление помогает компании получить более высокую оценку при IPO, но ставит под удар ее долгосрочные перспективы. Венчурные капиталисты получают хорошие прибыли с этого, но компания имеет низкую рентабельность на вложенный капитал(ROIC). По этой же причине компания скрывает свои истинные расходы на stock compensation в рамках подготовки к IPO, оставляя неискушенным инвесторам неприятный сюрприз после того как венчурные капиталисты закончили свою работу.

Эта модель стала настолько привычной, что когда на IPO выходит прибыльная техническая компания это вызывает искреннее удивление.

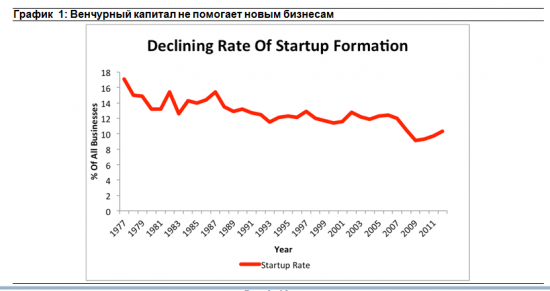

Но не только схема венчурного финансирования толкает компании в сторону от построения крепкого и надежного бизнеса, также очень мало делается для стимулирования создания новых бизнес-структур. График 1 показывает, что в то время как венчурные инвестора ищут...

_http://provalue.club/interesting/krizis-rynka-ipo-kak-investoram-ne-razoritsya-investiruya-pri-pervichnom-razmeschenii-akciy.html

IPO инвесторы сейчас терпят убытки. Самые известные IPO недавних лет, такие как Twitter (TWTR), Lending Club (LC), и Box (BOX) упали в цене больше чем на 35% по сравнению с ценой IPO. Renaissance IPO ETF (IPO) упал на 7.5% в этом году, в то время как S&P 500 показал нулевую доходность.

Большинство инвесторов не знают о том, как венчурные капиталисты зарабатывают на этом огромные деньги, при этом сбагривая весь риск на ничего не подозревающих инвесторов.

На поздних стадиях венчурные инвесторы все больше и больше тратятся на финансирование сделок, которые гарантирую высокую прибыль в день IPO. В самом последнем раунде финансирования мобильных платежей компании Square, инвесторы гарантировали, как минимум 20% доходность в день IPO. А если цена все же не вырастит до обещанной, то главные инвесторы получат дополнительные акции(разбавленные у всех остальных инвесторов).

Эти структурные сделки способствуют надувания пузыря на рынке технических компаний. Стартапы получают свои деньги, так что они могут проводить свои маркетинговые компании, как сумасшедшие, венчурные инвесторы получают огромные выплаты за это, и каждый из них получает внимание и престиж, что именно они создали и открыли очередного единорога. Но кто в проигравших? А проигравшие – это IPO инвесторы, которые действительно верят, что эти красивые цифры в отчетах имеют под собой реальное основание.

Кому важны прибыли компании, если можно заработать просто продавая компанию другим “дурачкам” ?

Econinterest.com уже предупреждал IPO инвесторов быть особо внимательными из-за некоторых хитростей при бухгалтерском учете IPO компаний.

Сейчас мы предостерегаем инвесторов, что Венчурные капиталисты не только запускают “оценки” компаний в космос, но они еще в добавок поощряют компании создавать жизненно непригодные бизнес-модели. Компании в желание по-быстрее достичь заветный статус компании-единорога чрезмерно раздувают расходы по привлечению клиентов, вместо того, чтобы сосредоточиться на своем основном продукте и это приводит к тому, что выручка растет экспоненциально, а прибыли так и нету. Благодаря этому на следующих раундах они привлекают еще больше финансирования и тратят еще больше средств на маркетинг.

“У таких компаний очень высокий burn ratio* ( “скорость расходования денег на выход продукта, полученная от венчурных инвесторов. Используется до тех пор пока денежный поток у компании не станет положительным. Высокий burn ratio был также у компаний во время бума dotcom” – примечание от phaeton ). Он им нужен для того, чтобы оправдать полученные ими гигантские суммы от инвесторов, ставя под вопрос долгосрочное существование компании. ” написал генеральный партнер Benchmark Bill Gurley.

Такое краткосрочное мышление помогает компании получить более высокую оценку при IPO, но ставит под удар ее долгосрочные перспективы. Венчурные капиталисты получают хорошие прибыли с этого, но компания имеет низкую рентабельность на вложенный капитал(ROIC). По этой же причине компания скрывает свои истинные расходы на stock compensation в рамках подготовки к IPO, оставляя неискушенным инвесторам неприятный сюрприз после того как венчурные капиталисты закончили свою работу.

Эта модель стала настолько привычной, что когда на IPO выходит прибыльная техническая компания это вызывает искреннее удивление.

Но не только схема венчурного финансирования толкает компании в сторону от построения крепкого и надежного бизнеса, также очень мало делается для стимулирования создания новых бизнес-структур. График 1 показывает, что в то время как венчурные инвестора ищут...

_http://provalue.club/interesting/krizis-rynka-ipo-kak-investoram-ne-razoritsya-investiruya-pri-pervichnom-razmeschenii-akciy.html

Последнее редактирование модератором: