С 2017 по 2020 год доля торгов на рынке криптовалют с USDT выросла 5% до 70%. Это заметил аналитик The Block Ларри Чермак, опираясь на данные издания. Он считает, что доминирование стейблкоина сохранится, а изменить ситуацию может лишь вмешательство регуляторов.

Доля Tether в биржевой торговле выше 70%

В 2017 году криптоторговые пары торговались в основном в ВТС, что во многом способствовало достижению им ценового максимума в $20 000. Но рост стейблкоинов, и прежде всего USDT, изменил ситуацию. Сегодня именно стабильные монеты доминируют в крипторговле и большая часть торгов проходит с использованием стейблкоина Tether.

По данным The Block, в 2017 году в USDT было номинировано только 5% торгов, в ВТС — 50%, в USD — почти 40%. На данный момент в USDT номинировано до 70% всех валютных пар, еще 4% — в других стейблкоинах, а на ВТС приходится только около 15%. Ранее в этом году доминирование USDT превышало и 80% рынка.

«В первом квартале 2017 года только около 5% торгов было номинировано в Tether, в ВТС — почти 50%, а в USD — около 40%. Сейчас, в 2020 году, до 70% объема торгов номинируется в Tether и еще 4% в других стабильных монетах, в то время как только около 15% приходится на пары BTC», — написал у себя в Twitter Чермак.

Он сделал вывод, что «теперь, когда BitMEX теряет долю рынка (основателям биржи были предъявлены обвинения в нарушении правил Комиссии по торговле товарными фьючерсами (CFTC), ее технический директор арестован, а сама площадка столкнулась с утечкой ликвидности — РБК), большая часть обеспечения в производных инструментах также будет в USDT».

Чермак считает, что доминирование Tether в торговле сохранится в течение следующих нескольких лет. Ситуацию может изменить лишь вмешательство регулятора, после которого инвесторы предпочтут другой стейблкоин. До тех пор «Tether будет оставаться королем для криптоторговли». Другие криптовалюты смогут составить ему конкуренцию лишь в DeFi-секторе.

Фото: По данным FlipsideCrypto, популярнее всего торги в паре с USDT на централизованных биржах, прежде всего, Binance и Bitfinex. Источник: flipsidecrypto.com.

Рост востребованности Tether свидетельствует о «взрослении» крипторынка, по мнению Чермака. Также об этом говорят переход инвесторов от спотовой торговли к крипто-деривативам, рост доступности крипто-кредитования, сжатие спредов на внебиржевых торгах.

Tether занял третье место в рейтинге криптовалют по капитализации

По данным Tether Transparency, капитализация USDT составляет $16,2 млрд (по данным CoinMarketCap — $15,91 млрд), а суточный объем торгов более $56 млрд (на 38% выше, чем у ВТС). В результате в сентябре USDT занял третье место в рейтинге криптовалют по капитализации, сместив с этого места токен Ripple XRP и обогнав его уже на $4,1 млрд. За год капитализация Tether выросла почти в 4 раза.

Совокупная капитализация всех стейблкоинов — свыше $20 млрд. Ближайшим стейблкоинам-конкурентам пока очень далеко до масштабов USDT. Капитализация USDC от Circle — $2,78 млрд, TrueUSD (TUSD) — $331 млн, Paxos Standard (PAX) — $245 млн, Gemini Dollar (GUSD) — $14,82 млн.

Рост капитализации USDT обеспечен дополнительной эмиссией монеты. Только в августе компания создала свыше 3 млрд USDT. По комментариям технического директора Tether и BitFinex Паоло Ардойно для издания Cointelegraph, значительная часть роста капитализации монеты в этом году обусловлена преобразованием фиатных средств на биржах в USDT. Во время мартовского падения рынка многие внебиржевые и торговые платформы преобразовали свои немалые фиатные активы в более гибкий Tether. Также он отмечает, что часть спроса на USDT — следствие распространения бирж деривативов, устанавливающих сделки в Tether или других стейблкоинах.

Фото: Рост капитализации Tether по данным CoinMarketCap. Источник: coinmarketcap.com.

По прогнозам аналитиков агентства Bloomberg, при сохранении тенденции в следующем году Tether может стать второй крупнейшей монетой по капитализации, сместив с этого места Ethereum. На сегодня капитализация эфира $43,4 млрд — в 2,7 раза выше, чем у USDT, — но с августа 2018 г. по июль 2020 г. она в основном была в пределах $8—30 млрд. Эксперты Bloomberg считают, что рост стейблкоина может прекратиться только в случае какого-либо экстраординарного события на рынках — например, запрета на USDT со стороны регуляторов, — в противном случае ему ничего не угрожает.

Аналитики агентства полагают, что чем выше капитализация Tether, тем более вероятен новый взлет первой криптовалюты. Инвесторы, особенно в Азии, заходят в крипторынок как раз через USDT. Создавая новые монеты, эмитент Tether надеется на массовый приток капитала.

Почему USDT так востребован

Стабильные монеты стали ответом на волатильность и непредсказуемость крипторынка. Проекты без практического использования постепенно покидают рынок. И стабильные монеты занимают их место.

Во время кризисов инвесторы традиционно переходят в менее волатильные активы. На крипторынке таковыми являются стейблкоины. Поскольку некоторые биржи не предлагают фиатные пары, стейблкоины являются единственным доступным вариантом для трейдеров, выходящих в фиатные активы в периоды волатильности. Кроме того, криптоинвесторам часто невыгодно выходить в фиат из-за комиссий.

Еще одной причиной усиления доминирования USDT в этом году стал стремительный рост DeFi-сектора, использующего стейблкоины для обеспечения ликвидности. 65% USDT — это Ethereum-токены стандарта ERC-20, ставшего отраслевым стандартом для стейблкоинов и DeFi-проектов (также Tether запущен на блокчейнах Tron, EOS, Algorand, Solana, Omni, Liquid, Bitcoin Cash и OMG).

По данным Кембриджского центра альтернативных финансов (CCAF) с 2018 по 2020 гг. доля поставщиков услуг, поддерживающих USDT, выросла с 4% до 32%, других стейблкоинов — с 11% до 55% за то же время. Спрос на стейблкоины постоянно растет, прежде всего, со стороны институциональных инвесторов и трейдеров. Биржам удобно проводить расчеты не в долларах США, так как это не привлекает лишнее внимание регуляторов. Также это помогает работать с банками, которые отказываются сотрудничать с криптокомпаниями. Используя Tether, биржи могут снизить риски, ускорить транзакции и сэкономить на комиссиях.

Фото: В настоящее время переводы составляют большинство транзакций в Tether. По данным Eth GasStation, USDT — один из крупнейших потребителей «газа» на Ethereum. Ежемесячно пользователи монеты платят за комиссии более $10 млн.

За что Tether подвергается критике

Споры вокруг USDT начались еще в 2015 году — сразу после начала торгов криптовалютой. У критиков проекта достаточно причин для сомнений в нем.

Регуляторная неопределенность и отсутствие обязательств. Монета управляется компанией Tether Limited, зарегистрированной на Британских Виргинских островах, чьи регуляторы лояльны к криптостартапам. На сайте проекта нет адреса офиса компании — только указание на то, что он расположен в Гонконге.

На сайте и в документах Tether подчеркивает, что USDT — это не деньги, у них нет реальной цены и фирма не обязана гарантировать стоимость и обеспечение каждого токена. Также у компании нет обязательств вернуть пользователям доллары США и она оставляет за собой право отказать в обслуживании и компенсации убытка пользователям, нарушившим пользовательское соглашение. Если Tether разорится, никто не вернет средства пользователям.

Сомнения в обеспечении монет. Tether неоднократно обвиняли в отсутствии реального обеспечения токенов и призывали провести тщательный аудит финансов компании. Компания не предоставила убедительных доказательств наличия достаточных резервов и не подтвердила их независимым аудитом.

С момента запуска компания утверждала, что все USDT обеспечены долларами. Однако в феврале 2019 г. Tether заявила, что монеты обеспечены резервами, включающими в себя как фиатные доллары, так и доходы от предоставленных неназванных третьим лицам (которые могут включать дочерние компании) займам, а также биткоина. А в мае прошлого года компания отметила, что USDT обеспечены фиатными активами лишь на 74%, позже уточнив, что речь шла лишь о конкретных активах на тот момент. В ноябре 2019 г. Tether сообщила, что USDT все же полностью обеспечены резервами компании.

Ситуация усугубляется тем, что стейблкоин до сих пор не прошел надлежащего аудита. Изначально компания сотрудничала с аудитором Friedman LLP, но тот, как оказалось, не имел права проводить полноценный аудит. В 2018 г. компания расторгла с ним отношения. В том же году она стала партнером багамского банка Deltec Bank & Trust, который, как заявлялось, провел полный аудит компании и подтвердил полное обеспечение токенов долларами США. Но с тех пор новых аудитов проведено не было, и инвесторам остается доверять Tether на слово. При этом ближайший конкурент USDC регулярно проходит аудит сразу у нескольких фирм.

Судебные разбирательства. Большая часть споров вокруг Tether относится к его связям с биржей Bitfinex. Обе компании принадлежат iFinex Inc., Bitfinex владеет миноритарным пакетом акций Tether. В апреле 2019 г. биржу обвинили в том, что она использовала резервы Tether, чтобы покрыть убытки $850 млн в пользу платежного процессора Crypto Capital. В октябре 2019 г. против IFinex был подан коллективный иск инвесторов на $1,4 трлн по обвинению в манипулировании рынком в 2017—2018 гг. В июне этого года истцы обновили иск, обвинив также Bittrex и Poloniex в участии в схемах IFinex. Дела до сих пор не закрыты. Одна из причин этого — отказ Bitfinex предоставить суду ряд документов. История с Bitfinex запутаннее всего. От сотрудничества с биржей еще весной прошлого года отказался банк Wells Fargo, позже — тайваньские банки и биржа закрыла деятельность в США.

Предстоящая конкуренция с цифровыми валютами Центрального банка

Стейблкоины позволяют проводить транзакции быстрее и дешевле, чем биткоин и фиатные валюты. Поэтому часть пользователей для электронных платежей могут предпочесть именно их. Если стабильные монеты станут массовыми и ими начнут пользоваться простые, далекие от криптомира, люди, регуляторы не смогут их контролировать, что может негативно сказаться на финансовой стабильности.

Поэтому часть регуляторов видят в стабильных монетах угрозу мировой экономике и спешат запустить собственные аналоги стейблкоинов — цифровые валюты центробанков (Central Bank Digital Currentsy, CBDC). Это цифровые монеты, выпускаемые государством и позволяющие людям расплачиваться друг с другом без посредников в виде коммерческих банков и центробанка. Об интересе к теме CBDC заявляли регуляторы десятков стран, но дальше всех пошел Национальны банк Китая — в стране уже несколько миллионов человек тестируют цифровой юань (DCEP).

Tether, как главному стейблкоину, вероятно, предстоит конкурировать с цифровыми валютами центробанков. Однако, по заявлениям Паоло Ардойно, компания полагает, что CBDC не окажут негативного влияния на Tether и другие стейблкоины. Гораздо вероятнее, что стабильные монеты и CBDC будут сосуществовать, а Tether останется востребованным, так как обслуживает и объединяет различные экосистемы. Вряд ли и цифровому юаню будет легко вытеснить USDT из Азии. Ведь в регионе одни из самых активных трейдеров. Китайские инвесторы, вероятно, предпочтут использование неподконтрольного правительству своей страны стейблкоина, чем актива, полностью контролируемого регулятором.

Чем опасно доминирование Tether на рынке

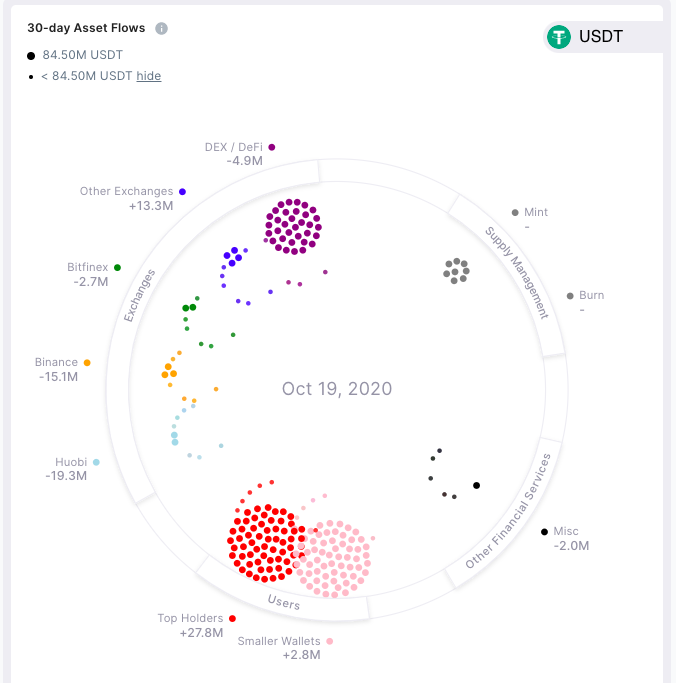

Сверхдоминирование Tether в биржевой торговле может иметь негативные последствия для всего крипторынка. Если Tether столкнется с юридическими проблемами, это может привести к серьезным последствиям и отразится не только на монете, но и на платформах, связанных с USDT. Например, Binance, Bittrex, Huobi, Poloniex и OKEx, являющиеся крупнейшими держателями Tether, потеряют значительную часть средств и понесут огромные репутационные убытки. Если Tether обанкротится или будет вынуждена выплатить крупный штраф, огромная часть рынка понесет значительные убытки, что отразится на ценах криптовалют и на доверии ко всему рынку.

Гарантий того, что USDT обеспечены реальными средствами, компания не предоставляет. В любой момент она может развеять все сомнения, проведя независимый аудит. Но этого не происходит. А ведь аудит, а уж тем более проверка и одобрение регуляторами, еще больше укрепило бы позиции стейблкоина.

Вероятно, доминированию Tether на крипторынке в ближайшие годы ничего не грозит. Скандалы вокруг эмитента монеты слабо отражаются на ее востребованности. Инвесторы и рынок сохраняют уверенность в Tether.

Источник

Доля Tether в биржевой торговле выше 70%

В 2017 году криптоторговые пары торговались в основном в ВТС, что во многом способствовало достижению им ценового максимума в $20 000. Но рост стейблкоинов, и прежде всего USDT, изменил ситуацию. Сегодня именно стабильные монеты доминируют в крипторговле и большая часть торгов проходит с использованием стейблкоина Tether.

По данным The Block, в 2017 году в USDT было номинировано только 5% торгов, в ВТС — 50%, в USD — почти 40%. На данный момент в USDT номинировано до 70% всех валютных пар, еще 4% — в других стейблкоинах, а на ВТС приходится только около 15%. Ранее в этом году доминирование USDT превышало и 80% рынка.

«В первом квартале 2017 года только около 5% торгов было номинировано в Tether, в ВТС — почти 50%, а в USD — около 40%. Сейчас, в 2020 году, до 70% объема торгов номинируется в Tether и еще 4% в других стабильных монетах, в то время как только около 15% приходится на пары BTC», — написал у себя в Twitter Чермак.

Он сделал вывод, что «теперь, когда BitMEX теряет долю рынка (основателям биржи были предъявлены обвинения в нарушении правил Комиссии по торговле товарными фьючерсами (CFTC), ее технический директор арестован, а сама площадка столкнулась с утечкой ликвидности — РБК), большая часть обеспечения в производных инструментах также будет в USDT».

Чермак считает, что доминирование Tether в торговле сохранится в течение следующих нескольких лет. Ситуацию может изменить лишь вмешательство регулятора, после которого инвесторы предпочтут другой стейблкоин. До тех пор «Tether будет оставаться королем для криптоторговли». Другие криптовалюты смогут составить ему конкуренцию лишь в DeFi-секторе.

Фото: По данным FlipsideCrypto, популярнее всего торги в паре с USDT на централизованных биржах, прежде всего, Binance и Bitfinex. Источник: flipsidecrypto.com.

Рост востребованности Tether свидетельствует о «взрослении» крипторынка, по мнению Чермака. Также об этом говорят переход инвесторов от спотовой торговли к крипто-деривативам, рост доступности крипто-кредитования, сжатие спредов на внебиржевых торгах.

Tether занял третье место в рейтинге криптовалют по капитализации

По данным Tether Transparency, капитализация USDT составляет $16,2 млрд (по данным CoinMarketCap — $15,91 млрд), а суточный объем торгов более $56 млрд (на 38% выше, чем у ВТС). В результате в сентябре USDT занял третье место в рейтинге криптовалют по капитализации, сместив с этого места токен Ripple XRP и обогнав его уже на $4,1 млрд. За год капитализация Tether выросла почти в 4 раза.

Совокупная капитализация всех стейблкоинов — свыше $20 млрд. Ближайшим стейблкоинам-конкурентам пока очень далеко до масштабов USDT. Капитализация USDC от Circle — $2,78 млрд, TrueUSD (TUSD) — $331 млн, Paxos Standard (PAX) — $245 млн, Gemini Dollar (GUSD) — $14,82 млн.

Рост капитализации USDT обеспечен дополнительной эмиссией монеты. Только в августе компания создала свыше 3 млрд USDT. По комментариям технического директора Tether и BitFinex Паоло Ардойно для издания Cointelegraph, значительная часть роста капитализации монеты в этом году обусловлена преобразованием фиатных средств на биржах в USDT. Во время мартовского падения рынка многие внебиржевые и торговые платформы преобразовали свои немалые фиатные активы в более гибкий Tether. Также он отмечает, что часть спроса на USDT — следствие распространения бирж деривативов, устанавливающих сделки в Tether или других стейблкоинах.

Фото: Рост капитализации Tether по данным CoinMarketCap. Источник: coinmarketcap.com.

По прогнозам аналитиков агентства Bloomberg, при сохранении тенденции в следующем году Tether может стать второй крупнейшей монетой по капитализации, сместив с этого места Ethereum. На сегодня капитализация эфира $43,4 млрд — в 2,7 раза выше, чем у USDT, — но с августа 2018 г. по июль 2020 г. она в основном была в пределах $8—30 млрд. Эксперты Bloomberg считают, что рост стейблкоина может прекратиться только в случае какого-либо экстраординарного события на рынках — например, запрета на USDT со стороны регуляторов, — в противном случае ему ничего не угрожает.

Аналитики агентства полагают, что чем выше капитализация Tether, тем более вероятен новый взлет первой криптовалюты. Инвесторы, особенно в Азии, заходят в крипторынок как раз через USDT. Создавая новые монеты, эмитент Tether надеется на массовый приток капитала.

Почему USDT так востребован

Стабильные монеты стали ответом на волатильность и непредсказуемость крипторынка. Проекты без практического использования постепенно покидают рынок. И стабильные монеты занимают их место.

Во время кризисов инвесторы традиционно переходят в менее волатильные активы. На крипторынке таковыми являются стейблкоины. Поскольку некоторые биржи не предлагают фиатные пары, стейблкоины являются единственным доступным вариантом для трейдеров, выходящих в фиатные активы в периоды волатильности. Кроме того, криптоинвесторам часто невыгодно выходить в фиат из-за комиссий.

Еще одной причиной усиления доминирования USDT в этом году стал стремительный рост DeFi-сектора, использующего стейблкоины для обеспечения ликвидности. 65% USDT — это Ethereum-токены стандарта ERC-20, ставшего отраслевым стандартом для стейблкоинов и DeFi-проектов (также Tether запущен на блокчейнах Tron, EOS, Algorand, Solana, Omni, Liquid, Bitcoin Cash и OMG).

По данным Кембриджского центра альтернативных финансов (CCAF) с 2018 по 2020 гг. доля поставщиков услуг, поддерживающих USDT, выросла с 4% до 32%, других стейблкоинов — с 11% до 55% за то же время. Спрос на стейблкоины постоянно растет, прежде всего, со стороны институциональных инвесторов и трейдеров. Биржам удобно проводить расчеты не в долларах США, так как это не привлекает лишнее внимание регуляторов. Также это помогает работать с банками, которые отказываются сотрудничать с криптокомпаниями. Используя Tether, биржи могут снизить риски, ускорить транзакции и сэкономить на комиссиях.

Фото: В настоящее время переводы составляют большинство транзакций в Tether. По данным Eth GasStation, USDT — один из крупнейших потребителей «газа» на Ethereum. Ежемесячно пользователи монеты платят за комиссии более $10 млн.

За что Tether подвергается критике

Споры вокруг USDT начались еще в 2015 году — сразу после начала торгов криптовалютой. У критиков проекта достаточно причин для сомнений в нем.

Регуляторная неопределенность и отсутствие обязательств. Монета управляется компанией Tether Limited, зарегистрированной на Британских Виргинских островах, чьи регуляторы лояльны к криптостартапам. На сайте проекта нет адреса офиса компании — только указание на то, что он расположен в Гонконге.

На сайте и в документах Tether подчеркивает, что USDT — это не деньги, у них нет реальной цены и фирма не обязана гарантировать стоимость и обеспечение каждого токена. Также у компании нет обязательств вернуть пользователям доллары США и она оставляет за собой право отказать в обслуживании и компенсации убытка пользователям, нарушившим пользовательское соглашение. Если Tether разорится, никто не вернет средства пользователям.

Сомнения в обеспечении монет. Tether неоднократно обвиняли в отсутствии реального обеспечения токенов и призывали провести тщательный аудит финансов компании. Компания не предоставила убедительных доказательств наличия достаточных резервов и не подтвердила их независимым аудитом.

С момента запуска компания утверждала, что все USDT обеспечены долларами. Однако в феврале 2019 г. Tether заявила, что монеты обеспечены резервами, включающими в себя как фиатные доллары, так и доходы от предоставленных неназванных третьим лицам (которые могут включать дочерние компании) займам, а также биткоина. А в мае прошлого года компания отметила, что USDT обеспечены фиатными активами лишь на 74%, позже уточнив, что речь шла лишь о конкретных активах на тот момент. В ноябре 2019 г. Tether сообщила, что USDT все же полностью обеспечены резервами компании.

Ситуация усугубляется тем, что стейблкоин до сих пор не прошел надлежащего аудита. Изначально компания сотрудничала с аудитором Friedman LLP, но тот, как оказалось, не имел права проводить полноценный аудит. В 2018 г. компания расторгла с ним отношения. В том же году она стала партнером багамского банка Deltec Bank & Trust, который, как заявлялось, провел полный аудит компании и подтвердил полное обеспечение токенов долларами США. Но с тех пор новых аудитов проведено не было, и инвесторам остается доверять Tether на слово. При этом ближайший конкурент USDC регулярно проходит аудит сразу у нескольких фирм.

Судебные разбирательства. Большая часть споров вокруг Tether относится к его связям с биржей Bitfinex. Обе компании принадлежат iFinex Inc., Bitfinex владеет миноритарным пакетом акций Tether. В апреле 2019 г. биржу обвинили в том, что она использовала резервы Tether, чтобы покрыть убытки $850 млн в пользу платежного процессора Crypto Capital. В октябре 2019 г. против IFinex был подан коллективный иск инвесторов на $1,4 трлн по обвинению в манипулировании рынком в 2017—2018 гг. В июне этого года истцы обновили иск, обвинив также Bittrex и Poloniex в участии в схемах IFinex. Дела до сих пор не закрыты. Одна из причин этого — отказ Bitfinex предоставить суду ряд документов. История с Bitfinex запутаннее всего. От сотрудничества с биржей еще весной прошлого года отказался банк Wells Fargo, позже — тайваньские банки и биржа закрыла деятельность в США.

Предстоящая конкуренция с цифровыми валютами Центрального банка

Стейблкоины позволяют проводить транзакции быстрее и дешевле, чем биткоин и фиатные валюты. Поэтому часть пользователей для электронных платежей могут предпочесть именно их. Если стабильные монеты станут массовыми и ими начнут пользоваться простые, далекие от криптомира, люди, регуляторы не смогут их контролировать, что может негативно сказаться на финансовой стабильности.

Поэтому часть регуляторов видят в стабильных монетах угрозу мировой экономике и спешат запустить собственные аналоги стейблкоинов — цифровые валюты центробанков (Central Bank Digital Currentsy, CBDC). Это цифровые монеты, выпускаемые государством и позволяющие людям расплачиваться друг с другом без посредников в виде коммерческих банков и центробанка. Об интересе к теме CBDC заявляли регуляторы десятков стран, но дальше всех пошел Национальны банк Китая — в стране уже несколько миллионов человек тестируют цифровой юань (DCEP).

Tether, как главному стейблкоину, вероятно, предстоит конкурировать с цифровыми валютами центробанков. Однако, по заявлениям Паоло Ардойно, компания полагает, что CBDC не окажут негативного влияния на Tether и другие стейблкоины. Гораздо вероятнее, что стабильные монеты и CBDC будут сосуществовать, а Tether останется востребованным, так как обслуживает и объединяет различные экосистемы. Вряд ли и цифровому юаню будет легко вытеснить USDT из Азии. Ведь в регионе одни из самых активных трейдеров. Китайские инвесторы, вероятно, предпочтут использование неподконтрольного правительству своей страны стейблкоина, чем актива, полностью контролируемого регулятором.

Чем опасно доминирование Tether на рынке

Сверхдоминирование Tether в биржевой торговле может иметь негативные последствия для всего крипторынка. Если Tether столкнется с юридическими проблемами, это может привести к серьезным последствиям и отразится не только на монете, но и на платформах, связанных с USDT. Например, Binance, Bittrex, Huobi, Poloniex и OKEx, являющиеся крупнейшими держателями Tether, потеряют значительную часть средств и понесут огромные репутационные убытки. Если Tether обанкротится или будет вынуждена выплатить крупный штраф, огромная часть рынка понесет значительные убытки, что отразится на ценах криптовалют и на доверии ко всему рынку.

Гарантий того, что USDT обеспечены реальными средствами, компания не предоставляет. В любой момент она может развеять все сомнения, проведя независимый аудит. Но этого не происходит. А ведь аудит, а уж тем более проверка и одобрение регуляторами, еще больше укрепило бы позиции стейблкоина.

Вероятно, доминированию Tether на крипторынке в ближайшие годы ничего не грозит. Скандалы вокруг эмитента монеты слабо отражаются на ее востребованности. Инвесторы и рынок сохраняют уверенность в Tether.

Источник