Как рост/падение цены биткойна влияет на рост/падение числа поисковых запросов в Google и Wikipedia и наоборот

Как рост/падение цены биткойна влияет на рост/падение числа поисковых запросов в Google и Wikipedia и наоборот

Цифровые валюты появились на финансовых рынках как новый захватывающий феномен. Ранние события с самой популярной из цифровых валют — биткойном — подняли ключевые вопросы о поведении и характеристиках ее курсов обмена, а также предложили поле для изучения динамики рынка, который состоит практически полностью из спекулятивных трейдеров, без фундаменталистов, поскольку валюта не имеет внутренней стоимости. В статье мы объединим два феномена последних лет — цифровые валюты в лице биткойна и поисковые запросы в Google Trends и Википедии, и изучим их взаимоотношения. Мы собираемся показать, что друг на друга влияют не только поисковые запросы и цены, но также существует явная асимметрия между эффектами повышенного интереса к валюте, когда ее цена находится выше или ниже значения тренда.

Введение

Появление Интернета полностью изменило схему работы реальной экономики. С появлением возможности практически всем интернет-пользователям одновременно взаимодействовать друг с другом и практически бесплатно обмениваться информацией, появились и новые эффективные решения на рынках. Несмотря на то, что взаимосвязь между цифровой и реальной экономикой претерпела несколько ударов, например такой, как пузырь «доткомов» на стыке тысячелетий, преимущества, как все полагают, превысили издержки.

Одним из увлекательных явлений эпохи Интернета стало появление криптоденег, таких как биткойн, лайткойн, неймкойн, пиркойн и других. Цифровая валюта может быть определена, как альтернатива реальной, предназначенная исключительно для электронных платежей и не имеющая физической формы. Цифровая валюта не может быть выдана чьим-нибудь Центральным банком или правительством какой-нибудь страны, и, таким образом, она практически оторвана от реального сектора экономики. Обратите внимание, что цифровая валюта и виртуальная валюта не являются синонимами, так как виртуальные валюты используются в виртуальных мирах, чаще всего в массовых многопользовательских онлайн-играх, таких как World of Warcraft или Second Life. Даже при том, что цифровые валюты почти оторваны от реальной экономики, их цена и обменный курс испытали довольно странное поведение в последние месяцы. В частности биткойн, самая популярная валюта из всех криптоденег, начала 2013 год на уровне 13$ за монету и взлетела до 230$ к 9 апреля, создав немыслимую прибыль почти в 1700% менее чем за четыре месяца. Позже в том же году цена взлетела еще выше — до 395$ к 9 ноября, таким образом создав прибыль в 2900% с начала года. Что было к концу года, когда стоимость одного биткойна превысила 1000$, наверное, знают уже все.

Такое поведение не может быть объяснено с помощью стандартных экономических и финансовых теорий, таких как модель будущих денежных потоков, паритет покупательной способности и паритет непокрытых процентных ставок. В целом валюты можно рассматривать как стандартные экономические товары и блага, оценивающиеся взаимодействием спроса и предложения на рынке. Они приводятся в движение макроэкономическими переменными эмитента-страны или эмитента-учреждения такими, как ВВП, процентные ставки, инфляция, безработица и прочее. Поскольку у цифровых валют нет макроэкономического фундамента, функция предложения либо фиксирована (если фиксирована сумма валюты), либо она развивается в соответствии с каким-то публично известным алгоритмом, как в случае с биткойн-рынком. Сторона спроса рынка не определяется макроэкономическим развитием экономики, лежащей в базе (поскольку базы не существует), она определяется только ожидаемой прибылью от владения ей с целью последующей продажи (поскольку нет прибыли от простого удерживания валюты — у неё нет процентных ставок). На рынке, таким образом, преобладают краткосрочные инвесторы, трендовые охотники и спекулянты. Фундаменталистского сегмента рынка не существует в связи с тем, что нет никаких основ, позволяющих установить «справедливую» цену. Цена цифровой валюты определяется исключительно верой инвесторов в её вечный рост. Важнейшей переменной становится настроение инвесторов.

Тем не менее, найти в этом вопросе степень заинтересованности инвесторов — задача нетривиальная. Поисковые запросы, предоставляемые Google Trends и Википедией доказали свою полезность, как источник информации в финансовых приложениях. Собирая отчеты о прибылях компании, приложения могут выдавать практически любые сведения, начиная от склонностей инвесторов вкладывать средства в отечественные активы и объемов торгов до рекомендаций о диверсификации портфелей и торговых стратегий. Частота поиска терминов, связанных с цифровой валютой может быть хорошим показателем интереса к ней, а также объяснением движения ее цены.

Здесь мы изучим взаимосвязь между ценами на биткойн и поисковыми запросами в Google Trends и Википедии, и найдем поразительную корреляцию между ними, а также динамику отношений, которая является двунаправленной. Кроме того, мы обнаружим асимметрию между поисковыми запросами и ценами на биткойны при краткосрочных трендах вниз и вверх.

Набор данных

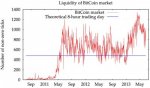

Мы анализируем динамические свойства биткойна, как самой популярной из цифровых валют, и поисковые запросы в Google Trends и Википедии, как индикаторы интереса инвесторов и всеобщего внимания. Временной ряд для валюты на самом ликвидном (до недавнего времени) рынке Mt.Gox можно проследить, начиная с 17 июля 2010 года с частотой до 1 минуты. Однако рынок оставался крайне неликвидным целый год своего существования, и чтобы отделить один период от другого, мы исследуем некоторое число одноминутных периодов с ненулевым возвратом в течение определенного дня. На рис.1 показана эволюция ликвидности биткойна. В качестве бенчмарка мы также показываем ряд одноминутных периодов, связанных с восьмичасовым торговым днем. Хотя биткойн-рынок работает круглосуточно, мы используем 8-часовой день как показатель ликвидности рынка. Заметим, что число ненулевых одноминутных периодов возрастает по мере приближения к пороговому значению примерно в середине 2011 года. При ближайшем рассмотрении обнаруживаем, что с начала мая 2011 года наибольшее число таких периодов оказывается в районе 8-часового бенчмарка. Таким образом, мы будем анализировать временной ряд, начиная с 1 мая 2011 года до даты окончания 30 июня 2013 года. Для Google Trends мы берем еженедельные данные, так что у нас получается в общей сложности 113 наблюдений. Для Википедии доступны ежедневные данные, поэтому здесь у нас есть 788 наблюдений.

Рисунок 1. Эволюция числа сделок.

Показано количество сделок с ненулевым возвратом за день. Красная линия отображает число сделок за 8-часовой торговый день и показана просто для иллюстрации. Видно, что для первых дней существования на биткойн-рынке практически не было ликвидности. Она достигла удовлетворительного уровня примерно в мае 2011 года.

Эволюция обеих пар — еженедельной Google Trends и ежедневной Википедии с соответствующими ценами на биткойн — показана на рис.2. Очевидно, что ряд данных по ежедневным запросам в Википедию показывает более детализированную картину интереса и внимания интернет-пользователей вместе с более высоким потенциалом для точного статистического анализа. Заметим, что цены на цифровые валюты тесно связаны с поисковыми запросами в обеих системах. В частности, корреляции достигли уровня 0.8786 (при t(111) = 19.3850[<0.01], величина p показана в квадратных скобках) и 0.8271 (при t(786) = 41.2587[<0.01]) для Google Trends и Википедии соответственно. Репрезентативность этих отношений хорошо иллюстрируется на рис.3, где очевидна сильная линейная корреляция между логарифмом цены и логарифмом частоты поиска. Тот факт, что такая корреляция наблюдается между данными, представленными в логарифмической шкале, является первой подсказкой того, что для анализа первичные данные необходимо преобразовать в логарифимический масштаб. Кроме того, логарифмическая шкала позволяет легко интерпретировать такое соотношение, как эластичность. Это понятие подчеркивается в следующем разделе, где обсуждаются стационарность и коинтеграция рядов данных.

Рисунок 2. Эволюция цен на биткойны и поисковых запросов.

Еженедельные данные для биткойна и Google Trends показаны слева, ежедневные данные для биткойна и Википедии — справа. Поисковые запросы определенно сочетаются с ценами с корреляцией 0.8786 и 0.8271 для Google Trends и Википедии соответственно (логарифмическая шкала). Пузырь биткойна 2013-го года сопровождается взрывом поисковых запросов в обеих таблицах.

Рисунок 3. Отношение между ценой на биткойны и поисковыми запросами.

В логарифмическом масштабе показана зависимость между ценами на биткойн и поисковыми запросами (Google Trends слева и Википедия справа). Ярко выраженная взаимосвязь очевидна, и держится практически на всем диапазоне данных с корреляцией 0.8786 и 0.8271 для Google Trends и Википедии соответственно.

Стационарность и коинтеграция

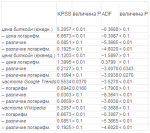

Для рассмотрения различных комбинаций отношений, для начала изучим все стандартные преобразования исходных данных, то есть логарифмическое преобразование, первые разности, а также первые разности по логарифмической шкале. Для каждого набора данных мы протестируем их стационарность, используя тесты Квятковского-Филлипса-Шмидта-Шина (KPSS) и Дики-Фуллера (ADF). Поскольку тесты имеют противоположные друг другу нулевую и альтернативную гипотезы, они формируют идеальную пару для стационарности против тестирования единичного корня. Все результаты собраны в таблице 1. Для цен биткойна, ежедневных и еженедельных, мы найдем нестационарные и содержащие единичный корень для каждого набора данных — исходного и преобразованного в логарифмический масштаб. Соответственно их первые разности стационарны. Те же результаты получены для ежедневных просмотров Википедии, но для запросов Google Trends мы найдем единичный корень только для данных, преобразованных в соответствии с логарифмической шкалой. По этой причине, а также для более удобной интерпретации, мы выбираем данные в логарифмическом масштабе.

Таблица 1. Стационарность и тесты единичного корня.

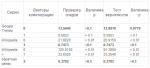

Обратимся теперь к анализу динамических свойств и взаимосвязей между данными, где мы в первую очередь заинтересованы в отношении потенциальной коинтеграции. Методология коинтеграции оказалась весьма полезной в различных экономических и финансовых исследованиях, начиная от экономического развития денежной экономики и международной экономики до экономики энергетики, поскольку позволяет изучать долгосрочные отношения между данными, а также их краткосрочную зависимость через модели исправления ошибок (см. раздел методы для более подробной информации). Для тестирования отношений коинтеграции, мы используем два теста Йохансена — тест следа и тест максимального собственного числа. В таблице 2 мы покажем результаты обеих пар и обнаружим, что числовые ряды цен биткойна не коинтегрированы с числовыми рядами запросов в Google Trends, однако связь с рядами в Википедии может быть описана, как коинтеграция. Таким образом, для первой пары мы должны обратиться к методологии векторной авторегрессии (VAR), применяемой при первых разностях логарифмов, а для второй — будем придерживаться стандартной коинтеграции и векторной модели коррекции ошибок (VECM).

Таблица 2. Коинтеграционные тесты между ценами на биткойны и поисковыми запросами