- Форум

- Самоучитель трейдера

- Обучение трейдингу. Учебник и обсуждения

- Литература: Форекс, биржи, инвестиции

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Бодо Шефер. Путь к финансовой независимости

- Автор темы FXWizard

- Дата начала

FXWizard

Гуру форума

Марки? Они еще где-то есть? Или их уже вернули (может быть я отстал от жизни?)? Я думал их заменили на евро.

книга писалась когда были марки

FXWizard

Гуру форума

Факторы, определяющие прибыль

Для сложных процентов важны только три фактора: время, процентная ставка и применение.

Я хотел бы остановиться на всех трех. Позвольте мне исходить в примерах из таких высоких процентных ставок, как 12% и 20%. Вы увидите в главах 10 и 11, что такие ставки вполне правомерны. Акции росли в среднем с 1948 года почти на 12% в год. Многие хорошие фонды давали и больше. Поскольку такие результаты в Германии считаются практически невозможными, я посвятил главу как акциям, так и фондам. Вы увидите, что от 12% до 20% в год и больше - вовсе не редкость.

Время

Вы уже поняли, что лучше начинать вложения как можно раньше. Вот пример:

Предположим, Вы экономите 400 марок ежемесячно с 30 лет. Если деньги приносят 12-процентную прибыль, то к 65 годам у Вас есть 2 099 140 марок. Такой результат достигается благодаря тому, что в течение 35 лет деньги работали на Вас.

Если Вы начинаете вложения только в 45 лет, то у Вас в запасе всего 20 лет. Предположим, с равной процентной ставкой 12% Вы хотите, чтобы у Вас было в итоге также 2,1 миллиона. Тогда Ваш ежемесячный вклад должен быть вшестеро больше, то есть 2 400 марок.

Если же Вы начинаете этот процесс в 55 лет, то Вам остается только 10 лет. Если Вы хотите получить все те же 2,1 миллиона, то должны вкладывать уже более 10 000 марок ежемесячно.

Итак, чтобы получить 2,1 миллиона, Вам нужно либо:

Процентная ставка

Процентная ставка так же важна, как и время. Конечно, правильно говорится: время - деньги. Можно сказать и по-другому: время приносит деньги. Но позвольте мне продемонстрировать и высокие процентные ставки, хотя многие отмахиваются от них, как от несерьезных.

Тысячи людей в Германии получают каждый год прибыли от инвестиций в 20 и более процентов. Любая американская домохозяйка только рассмеялась бы, услышав о процентах, которые то и дело предлагаются у нас. 4, 5, 6 или 7 процентов в США вызывают только сочувствие. Недаром во всем мире говорят, что никто не экономен до такой степени и не вкладывает деньги так глупо, как немцы.

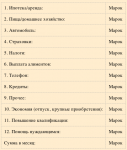

Если Вы сейчас сравните цифры, то увидите, как важно получать высокий процент. Различие между 7, 12, 15 и 21 процентом поразительно. Предположим, Вы вкладываете 100 марок ежемесячно в течение 35 лет. Что из этого получится, если Вы в год будете получать 7, 12, 15 или 21 процент?

Знаете, что бы произошло, если бы Ваша бабушка 50 лет назад инвестировала для Вас одну тысячемарковую купюру и действительно получила бы 20-процентную ставку? Тысяча марок превратилась бы сейчас в 9 миллионов. Следовательно, Ваша бабушка “виновата”. Но Вы можете поступить лучше и своевременно подумать о своих будущих внуках.

Посмотрите по таблице, как могут приумножаться Ваши деньги.

Для сложных процентов важны только три фактора: время, процентная ставка и применение.

Я хотел бы остановиться на всех трех. Позвольте мне исходить в примерах из таких высоких процентных ставок, как 12% и 20%. Вы увидите в главах 10 и 11, что такие ставки вполне правомерны. Акции росли в среднем с 1948 года почти на 12% в год. Многие хорошие фонды давали и больше. Поскольку такие результаты в Германии считаются практически невозможными, я посвятил главу как акциям, так и фондам. Вы увидите, что от 12% до 20% в год и больше - вовсе не редкость.

Время

Вы уже поняли, что лучше начинать вложения как можно раньше. Вот пример:

Предположим, Вы экономите 400 марок ежемесячно с 30 лет. Если деньги приносят 12-процентную прибыль, то к 65 годам у Вас есть 2 099 140 марок. Такой результат достигается благодаря тому, что в течение 35 лет деньги работали на Вас.

Если Вы начинаете вложения только в 45 лет, то у Вас в запасе всего 20 лет. Предположим, с равной процентной ставкой 12% Вы хотите, чтобы у Вас было в итоге также 2,1 миллиона. Тогда Ваш ежемесячный вклад должен быть вшестеро больше, то есть 2 400 марок.

Если же Вы начинаете этот процесс в 55 лет, то Вам остается только 10 лет. Если Вы хотите получить все те же 2,1 миллиона, то должны вкладывать уже более 10 000 марок ежемесячно.

Итак, чтобы получить 2,1 миллиона, Вам нужно либо:

- 35 лет вкладывать по 400 марок в месяц, либо

- 20 лет вкладывать по 2 400 марок в месяц, либо

- 10 лет вкладывать по 10 000 марок в месяц.

Процентная ставка

Процентная ставка так же важна, как и время. Конечно, правильно говорится: время - деньги. Можно сказать и по-другому: время приносит деньги. Но позвольте мне продемонстрировать и высокие процентные ставки, хотя многие отмахиваются от них, как от несерьезных.

Тысячи людей в Германии получают каждый год прибыли от инвестиций в 20 и более процентов. Любая американская домохозяйка только рассмеялась бы, услышав о процентах, которые то и дело предлагаются у нас. 4, 5, 6 или 7 процентов в США вызывают только сочувствие. Недаром во всем мире говорят, что никто не экономен до такой степени и не вкладывает деньги так глупо, как немцы.

Если Вы сейчас сравните цифры, то увидите, как важно получать высокий процент. Различие между 7, 12, 15 и 21 процентом поразительно. Предположим, Вы вкладываете 100 марок ежемесячно в течение 35 лет. Что из этого получится, если Вы в год будете получать 7, 12, 15 или 21 процент?

- 7 процентов: 166 722 марки.

- 12 процентов: 524 785 марок.

- 15 процентов: 1 078 249 марок.

- 21 процент: 4 671 602 марки.

- 7 процентов: 7 612 марок.

- 12 процентов: 29 960 марок.

- 15 процентов: 66 212 марок.

- 20 процентов: 237 376 марок.

Знаете, что бы произошло, если бы Ваша бабушка 50 лет назад инвестировала для Вас одну тысячемарковую купюру и действительно получила бы 20-процентную ставку? Тысяча марок превратилась бы сейчас в 9 миллионов. Следовательно, Ваша бабушка “виновата”. Но Вы можете поступить лучше и своевременно подумать о своих будущих внуках.

Посмотрите по таблице, как могут приумножаться Ваши деньги.

FXWizard

Гуру форума

Как легко рассчитать процентную ставку

Чтобы Вам не приходилось постоянно справляться по таблице, я хотел бы дать Вам одну

эмпирическую формулу. Разделите 72 на процентную ставку, и Вы получите количество лет, необходимое для удвоения инвестированного Вами капитала.

72 : на процентную ставку = срок, за который капитал удвоится

Предположим, Вы получаете 12 процентов в год и хотите знать, за какое время удвоятся Ваши 10 000 марок:

72 : 12 = 6 лет.

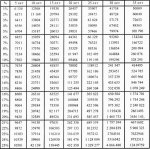

Таблица процентных ставок: инвестируется 1 200 марок в год

При 12-процентной ставке Ваши деньги удваиваются каждые 6 лет. При 5-процентной ставке:

72 : 5 = 14 лет.

Итак, Вы видите, что 5-процентная ставка - дело довольно скучное, так как Вы должны ждать целых 14 лет, пока Ваши деньги удвоятся. А затем еще 14 лет до следующего удвоения. Через 30 лет у Вас из первоначальных 10 000 марок было бы всего лишь 45 000 марок.

При 12-процентной ставке деньги удваиваются за 6 лет. Через 12 лет они удваиваются еще раз и так далее. Через 30 лет у Вас будет из 10 000 марок около 300 000 марок. При 20 процентах это было бы почти 2,4 миллиона.

Как растет тысяча марок, даже если Вы не добавляете ни пфеннига!

Итог: процентная ставка важна. Так важна, что Вы должны прочитать главы 10 и 11, чтобы увидеть, как получить такие процентные ставки. Чем меньше у Вас времени (или чем меньше времени Вы готовы ждать), тем больше процентов Вы должны получать, если хотите создать состояние.

Что получится из Ваших денег

Из сказанного выше вытекают два вопроса:

1. Как часто Вы хотите удваивать Ваши деньги? (Процентная ставка!)

2. Какая сумма должна удвоиться? (Экономия!)

Даже самая высокая процентная ставка бесполезна, если Вы умножаете ее на ноль. 100 000 марок, например, вовсе не огромная сумма. Ее достаточно всего лишь для покупки хорошего автомобиля.

С этой точки зрения 100 000 марок не та цель, к которой стоит стремиться. Но если Вы инвестируете 100 000, через 20 лет они превратятся в миллион (при 12 процентах в год). Поэтому умные люди и экономят: они видят не 100 000 марок, а именно миллион.

Капитализм без капитала - это финансовый каменный век

Только капитализм дает каждому возможность обрести благосостояние и богатство. Бесчисленные миллионеры и даже миллиардеры возникли на основе экономической предпосылки: возможности приумножения капитала посредством инвестиций. Только при капитализме процентная ставка играет решающую роль.

Вложение капитала приносит инвестору выгоду, так как он будет получать прибыль. Он может участвовать в предприятии, не будучи сам предпринимателем.

Но это выгодно и предпринимателю. Он может с О. P.M. (деньги других людей) создавать и быстро расширять свое дело. Без О.P.M. быстрый рост невозможен. Все больше промышленных империй современности возникает на заемные деньги.

Возьмите, например, Сэма Уолтона. Заняв деньги у тестя, он купил крохотный магазин в маленьком городке в США.

Сэм открыл торговлю по низким ценам. Он гарантировал клиентам: если вы где-нибудь найдете товар дешевле, чем у меня, я немедленно верну деньги. Дело поначалу приносило лишь убытки, и магазин следовало бы закрыть. Но Сэм занимал деньги снова и снова и покупал все новые магазины.

Второй его гениальной идеей было создавать огромные магазины розничной торговли там, где, по мнению конкурентов, не могло быть достаточного оборота: в маленьких городах.

Польза, которую Сэм принес своей стране, была огромна: он создал рабочие места для тысяч людей, а миллионы могли и могут делать дешевые покупки. Разве не справедливо, что и Сэм Уолтон стал очень богатым человеком? Временами он оказывался даже самым богатым человеком Америки. Кстати, при этом он остался в высшей степени скромным. Он и дальше жил в своем первом доме и водил старый помятый пикап. Возможность занять деньги была для него благословением. Он жил так, как мечтал.

Но давайте еще посмотрим, что получили инвесторы, вложившие деньги в 1975 году в “УолМарт” Сэма Уолтона. У вкладчика, который инвестировал в 1975 году 90 000 марок, 10 лет спустя было 3,2 миллиона. Если бы он не трогал этих денег, то к 31 июля 1995 года у него было бы более 26 630 000 марок. Превратить 90 000 марок за 20 лет в 26 миллионов - в этом сила сложных процентов при инвестициях. И история “Уол-Марта” является лишь одной из многих.

Подумайте вот о чем: слово “капитализм” произошло от слова “капитал”. Если Вы не даете капиталу и инвестициям работать на Вас, тогда весь капитализм проходит мимо Вас. В экономическом отношении Вы живете в каменном веке.

Нравится нам это или нет, но во многих отношениях наша система усиливает богатого и ослабляет бедного. Похоже, что это имманентная закономерность нашей эволюции.

Наша налоговая система, в сущности, должна быть направлена на достижение определенного равенства возможностей. Но давно известно, что она выгодна только умным и сведущим. Точно так же и капитализм помогает лишь тем, кто умеет обращаться с деньгами. Других он уничтожает. Еще древние вавилоняне говорили об этом: “Деньги предназначены тем, кто знает и соблюдает их законы”.

Тот, у кого есть деньги, может позволить себе воспользоваться услугами квалифицированных консультантов, знающих пробелы в законодательстве. Обычно люди начинают интересоваться хорошими процентными ставками, уже владея определенным капиталом. До тех пор сила сложных процентов проходит мимо них.

Чтобы Вам не приходилось постоянно справляться по таблице, я хотел бы дать Вам одну

эмпирическую формулу. Разделите 72 на процентную ставку, и Вы получите количество лет, необходимое для удвоения инвестированного Вами капитала.

72 : на процентную ставку = срок, за который капитал удвоится

Предположим, Вы получаете 12 процентов в год и хотите знать, за какое время удвоятся Ваши 10 000 марок:

72 : 12 = 6 лет.

Таблица процентных ставок: инвестируется 1 200 марок в год

При 12-процентной ставке Ваши деньги удваиваются каждые 6 лет. При 5-процентной ставке:

72 : 5 = 14 лет.

Итак, Вы видите, что 5-процентная ставка - дело довольно скучное, так как Вы должны ждать целых 14 лет, пока Ваши деньги удвоятся. А затем еще 14 лет до следующего удвоения. Через 30 лет у Вас из первоначальных 10 000 марок было бы всего лишь 45 000 марок.

При 12-процентной ставке деньги удваиваются за 6 лет. Через 12 лет они удваиваются еще раз и так далее. Через 30 лет у Вас будет из 10 000 марок около 300 000 марок. При 20 процентах это было бы почти 2,4 миллиона.

Как растет тысяча марок, даже если Вы не добавляете ни пфеннига!

Итог: процентная ставка важна. Так важна, что Вы должны прочитать главы 10 и 11, чтобы увидеть, как получить такие процентные ставки. Чем меньше у Вас времени (или чем меньше времени Вы готовы ждать), тем больше процентов Вы должны получать, если хотите создать состояние.

Что получится из Ваших денег

Из сказанного выше вытекают два вопроса:

1. Как часто Вы хотите удваивать Ваши деньги? (Процентная ставка!)

2. Какая сумма должна удвоиться? (Экономия!)

Даже самая высокая процентная ставка бесполезна, если Вы умножаете ее на ноль. 100 000 марок, например, вовсе не огромная сумма. Ее достаточно всего лишь для покупки хорошего автомобиля.

С этой точки зрения 100 000 марок не та цель, к которой стоит стремиться. Но если Вы инвестируете 100 000, через 20 лет они превратятся в миллион (при 12 процентах в год). Поэтому умные люди и экономят: они видят не 100 000 марок, а именно миллион.

Капитализм без капитала - это финансовый каменный век

Только капитализм дает каждому возможность обрести благосостояние и богатство. Бесчисленные миллионеры и даже миллиардеры возникли на основе экономической предпосылки: возможности приумножения капитала посредством инвестиций. Только при капитализме процентная ставка играет решающую роль.

Вложение капитала приносит инвестору выгоду, так как он будет получать прибыль. Он может участвовать в предприятии, не будучи сам предпринимателем.

Но это выгодно и предпринимателю. Он может с О. P.M. (деньги других людей) создавать и быстро расширять свое дело. Без О.P.M. быстрый рост невозможен. Все больше промышленных империй современности возникает на заемные деньги.

Возьмите, например, Сэма Уолтона. Заняв деньги у тестя, он купил крохотный магазин в маленьком городке в США.

Сэм открыл торговлю по низким ценам. Он гарантировал клиентам: если вы где-нибудь найдете товар дешевле, чем у меня, я немедленно верну деньги. Дело поначалу приносило лишь убытки, и магазин следовало бы закрыть. Но Сэм занимал деньги снова и снова и покупал все новые магазины.

Второй его гениальной идеей было создавать огромные магазины розничной торговли там, где, по мнению конкурентов, не могло быть достаточного оборота: в маленьких городах.

Польза, которую Сэм принес своей стране, была огромна: он создал рабочие места для тысяч людей, а миллионы могли и могут делать дешевые покупки. Разве не справедливо, что и Сэм Уолтон стал очень богатым человеком? Временами он оказывался даже самым богатым человеком Америки. Кстати, при этом он остался в высшей степени скромным. Он и дальше жил в своем первом доме и водил старый помятый пикап. Возможность занять деньги была для него благословением. Он жил так, как мечтал.

Но давайте еще посмотрим, что получили инвесторы, вложившие деньги в 1975 году в “УолМарт” Сэма Уолтона. У вкладчика, который инвестировал в 1975 году 90 000 марок, 10 лет спустя было 3,2 миллиона. Если бы он не трогал этих денег, то к 31 июля 1995 года у него было бы более 26 630 000 марок. Превратить 90 000 марок за 20 лет в 26 миллионов - в этом сила сложных процентов при инвестициях. И история “Уол-Марта” является лишь одной из многих.

Подумайте вот о чем: слово “капитализм” произошло от слова “капитал”. Если Вы не даете капиталу и инвестициям работать на Вас, тогда весь капитализм проходит мимо Вас. В экономическом отношении Вы живете в каменном веке.

Нравится нам это или нет, но во многих отношениях наша система усиливает богатого и ослабляет бедного. Похоже, что это имманентная закономерность нашей эволюции.

Наша налоговая система, в сущности, должна быть направлена на достижение определенного равенства возможностей. Но давно известно, что она выгодна только умным и сведущим. Точно так же и капитализм помогает лишь тем, кто умеет обращаться с деньгами. Других он уничтожает. Еще древние вавилоняне говорили об этом: “Деньги предназначены тем, кто знает и соблюдает их законы”.

Тот, у кого есть деньги, может позволить себе воспользоваться услугами квалифицированных консультантов, знающих пробелы в законодательстве. Обычно люди начинают интересоваться хорошими процентными ставками, уже владея определенным капиталом. До тех пор сила сложных процентов проходит мимо них.

Вложения

FXWizard

Гуру форума

Почему деньги приносят еще больше денег

Хорошие консультанты стоят денег. Легальные способы ухода от налогов стоят денег. Хорошие налоговые консультанты стоят денег. Но они экономят Вам во много раз больше денег, чем Вы на них тратите. Те, у кого есть деньги и хорошие консультанты, получает от 12 до 30 процентов в год, и часто эти прибыли не облагаются налогом - легально!

Те же, у кого немного денег и он не разбирается в вопросе, получают от 2 до 7,5 процента в год. И скудную выручку приходится делить с финансовым управлением и инфляцией.

Вы всю жизнь будете “машиной денег” для кого-то, если только не примете сознательного решения создать “машину денег” для себя. Вырастите себе курицу, которая несет золотые яйца. Вы уже увидели, как быстро она может расти. Но такие курицы неохотно приходят к тем, кто стоит с ножом наготове.

Необходимо просвещение

Капитализм в целом улучшил условия жизни многих людей. Даже бедняки, которые живут в капиталистических странах, не так бедны, как люди, живущие при других экономических системах.

Человек может у нас разбогатеть, только если он приносит пользу многим. Если кто-то становится богатым, он создает рабочие места, производит товары или оказывает услуги, которые необходимы другим людям. Еще никогда у людей не было так много шансов, как сегодня. И это тоже заслуга капитализма.

Тем не менее капитализм далек от того, чтобы сделать всех довольными. Он вовсе не является “благословением” для всех. Он создает новое классовое общество.

Так, мне не нравится динамика, которую приобрел капитализм. Пришло время “капитализм для немногих” сделать доступным каждому. Акции, а вместе с ними возможность участия в фирмах, являются существенным шагом в этом направлении. Фонды позволяют все более широким слоям населения почти без риска участвовать в различных фирмах и предприятиях.

Чего не хватает; так это просвещенного капитализма. Информационной политики, которая занимается не только концернами, но и просвещением во имя просвещения. Информации для того, чтобы люди на этой планете могли вести достойную жизнь. Жизнь, при которой капитал является поддерживающей энергией.

Я бы хотел, чтобы моя книга стала вкладом в информационную политику. И Вы можете внести свой вклад, добившись личного благосостояния и став примером для других.

Ключевые идеи

Хорошие консультанты стоят денег. Легальные способы ухода от налогов стоят денег. Хорошие налоговые консультанты стоят денег. Но они экономят Вам во много раз больше денег, чем Вы на них тратите. Те, у кого есть деньги и хорошие консультанты, получает от 12 до 30 процентов в год, и часто эти прибыли не облагаются налогом - легально!

Те же, у кого немного денег и он не разбирается в вопросе, получают от 2 до 7,5 процента в год. И скудную выручку приходится делить с финансовым управлением и инфляцией.

Вы всю жизнь будете “машиной денег” для кого-то, если только не примете сознательного решения создать “машину денег” для себя. Вырастите себе курицу, которая несет золотые яйца. Вы уже увидели, как быстро она может расти. Но такие курицы неохотно приходят к тем, кто стоит с ножом наготове.

Необходимо просвещение

Капитализм в целом улучшил условия жизни многих людей. Даже бедняки, которые живут в капиталистических странах, не так бедны, как люди, живущие при других экономических системах.

Человек может у нас разбогатеть, только если он приносит пользу многим. Если кто-то становится богатым, он создает рабочие места, производит товары или оказывает услуги, которые необходимы другим людям. Еще никогда у людей не было так много шансов, как сегодня. И это тоже заслуга капитализма.

Тем не менее капитализм далек от того, чтобы сделать всех довольными. Он вовсе не является “благословением” для всех. Он создает новое классовое общество.

Так, мне не нравится динамика, которую приобрел капитализм. Пришло время “капитализм для немногих” сделать доступным каждому. Акции, а вместе с ними возможность участия в фирмах, являются существенным шагом в этом направлении. Фонды позволяют все более широким слоям населения почти без риска участвовать в различных фирмах и предприятиях.

Чего не хватает; так это просвещенного капитализма. Информационной политики, которая занимается не только концернами, но и просвещением во имя просвещения. Информации для того, чтобы люди на этой планете могли вести достойную жизнь. Жизнь, при которой капитал является поддерживающей энергией.

Я бы хотел, чтобы моя книга стала вкладом в информационную политику. И Вы можете внести свой вклад, добившись личного благосостояния и став примером для других.

Ключевые идеи

- В отношении денег действует принцип ответственности. Кто приумножает деньги, тот будет богатым. Кто игнорирует законы приумножения денег, потеряет их снова.

- Знать силу сложных процентов и не применять ее для достижения финансовой независимости - это просто безответственное невежество.

- Для сложных процентов важны только три фактора: время, процентная ставка и применение.

- Чем раньше Вы начинаете вложения, тем меньшее напряжение от Вас потребуется.

- Если процентная ставка вырастет втрое, Вы получите почти в 30 раз больше прибыли!

- Если Вы не заставляете капитал и инвестиции работать на себя, тогда капитализм проходит мимо Вас.

- Деньги зарезервированы для тех, кто знает и соблюдает их законы.

- Капитализм поддерживает богатых и отнимает у тех, кто игнорирует его закономерности, даже то, что у них есть.

- Пришло время сделать “капитализм для немногих” доступным каждому. Вы можете внести в это свой вклад, добившись личного благосостояния и став примером для других.

FXWizard

Гуру форума

Глава 10. Акции - путь, чтобы выращивать деньги

У большинства людей совершенно ошибочное представление об акциях. Я хочу показать, что нельзя пройти мимо акций, если Вы хотите в возможно короткий срок стать состоятельными. Для этого Вы должны понять несколько основных правил и распознавать общие взаимосвязи. Кроме того, я хотел бы сделать понятнее для Вас акции и биржу с тем, чтобы Вы доверяли их закономерностям.

Акции - выгодное и надежное вложение денег. Правда, в отдаленных районах Германии об этом еще не говорят. У нас циркулируют самые странные мифы, полуправда и ложь об акциях. По приблизительным оценкам, в Германии акциями владеет менее 5 процентов людей. В США - гораздо больше.

Наступит время, когда мы изменим наше отношение к инвестициям. Немцы - единственные в мире, кто держит на сберегательных книжках более 30 процентов своих денег. Среднестатистический немец держит свои сбережения большей частью на сберегательной книжке, далее - в договорах о накоплении денег на строительство и о страховании жизни (все три не отличаются сверхприбылями). Кроме того, в среднем у него 20 000 марок потребительских долгов. Кто может стать состоятельным в такой ситуации? Уж конечно, кто угодно, но только не “вкладчик”.

С другой стороны, вложения в акции делаются очень по-дилетантски. Не соблюдаются никакие разумные правила. Как игрок в рулетку ставит на цвет, так немец ставит на акцию.

__________

1 Franz Rapf, "Alles iiber Aktien"

Основные правила

Андре Костолани2 говорит, что 90 процентов биржевых игроков не владеют теорией и полагаются исключительно на эмоции, не располагая никакой стратегией.

Рассмотрим пример Тони Цоккера3. Он получил от коллеги по работе “квалифицированный” совет покупать акции ТТТ. Итак, Тони Цоккер ставит на ТТТ и покупает акций на 5 000 марок. Плохо только то, что у него как раз нет свободных денег. Итак, он занимает деньги, потому что не хочет позволить ускользнуть от себя “верной прибыли”. Он покупает 100 акций по 50 марок за штуку.

Вопреки ожиданиям, акции ТТТ падают. Тони Цоккер глубоко разочарован в акциях и потерял веру в них. К сожалению, курс ТТТ еще немного снижается. Внезапно Тони вспоминает о том, что при вложении денег ему всегда не везло. Ему так не везет, что “это, конечно, должно негативно влиять на курс даже самых хороших акций”. Наверное, он доведет всю фирму до банкротства, если и далее будет держать ее акции.

Тогда г-н Цоккер начинает внимательно читать газеты. “Курс и не может расти, - устанавливает он после своих “научных” исследований, - в конце концов, специалисты же говорят о спаде”.

___________

2 Андре Костолани - один из известнейших теоретиков и практиков биржевой торговли.

3 Цоккер (Zocker) - шулер, махинатор (нем.).

____________

Чтобы ограничить ущерб, он очень быстро продает свои акции. Он спасает то, что еще можно спасти, и продает акции ТТТ по 37 марок за штуку. Итак, он потерял 1 300 марок, прежде чем акции снова начали расти. Потом он растрачивает 3 700 марок, вырученных от продажи акций. Но кредит остается, и он еще долго его выплачивает. И Тони клянется себе никогда больше не покупать акций. Ему просто не везет. До тех пор, пока он через несколько лет не получит абсолютно верный совет от кого-то, кто действительно должен знать это…

Такой подход недопустим. Для работы с акциями есть несколько важных правил, которые Вы найдете в этой главе. Но сначала еще один пример - позитивный.

Возьмем Клауса Клевера1. Он тоже слышит, что ТТТ идет на подъем. Он знает, что никогда нельзя покупать, если покупают все. Поэтому он выжидает и исследует тем временем положение фирмы. При этом он полагается на свой здравый смысл и оценивает информацию. По его мнению, эти акции в долгосрочной перспективе будут расти. Итак, он следит за ними. Когда они падают до 37 марок, он покупает 50 акций. Он мог бы купить больше, но хочет, чтобы у него были свободные деньги, чтобы докупить акции, если они будут падать и дальше. И действительно, в течение следующих семи месяцев акции падают до 28 марок.

Клаус Клевер покупает еще 50 акций. Теперь они начинают расти, но медленно. Клевера это совершенно не беспокоит. Он знает, что одолжил деньги бирже на долгий срок, и потому терпелив. Через два года курс акций ТТТ, хотя и не оправдал всеобщих ожиданий, но поднялся, тем не менее, до 58 марок. По сравнению с первоначальным курсом в 50 марок это означало всего лишь 16процентный рост за три года.

Клаус Клевер знает, что эта прибыль еще даже не достигла 1 среднего биржевого значения, которое с 1948 года составляет 11,85 процента в год. Но он не огорчается. Он продает теперь акции, которые приобрел в среднем по 32,50 марки. Это неплохая прибыль - 25,50 марки за акцию, что соответствует почти 80 процентам прибыли за два с половиной года. Всего он заработал 2 550 марок.

Итак, Клаус Клевер заработал почти вдвое больше того, что потерял Тони Цоккер, и это при том, что Клаус вложил значительно меньше денег, чем Тони, - всего 3 250 марок.

__________

1 Клевер (Clever) - умный, ловкий (нем.).

Немцы являются чемпионами мира в экономии. Но в настоящих, прибыльных инвестициях они, напротив, занимают самое последнее место…

Франц Рапф, “Все об акциях”1

У большинства людей совершенно ошибочное представление об акциях. Я хочу показать, что нельзя пройти мимо акций, если Вы хотите в возможно короткий срок стать состоятельными. Для этого Вы должны понять несколько основных правил и распознавать общие взаимосвязи. Кроме того, я хотел бы сделать понятнее для Вас акции и биржу с тем, чтобы Вы доверяли их закономерностям.

Акции - выгодное и надежное вложение денег. Правда, в отдаленных районах Германии об этом еще не говорят. У нас циркулируют самые странные мифы, полуправда и ложь об акциях. По приблизительным оценкам, в Германии акциями владеет менее 5 процентов людей. В США - гораздо больше.

Наступит время, когда мы изменим наше отношение к инвестициям. Немцы - единственные в мире, кто держит на сберегательных книжках более 30 процентов своих денег. Среднестатистический немец держит свои сбережения большей частью на сберегательной книжке, далее - в договорах о накоплении денег на строительство и о страховании жизни (все три не отличаются сверхприбылями). Кроме того, в среднем у него 20 000 марок потребительских долгов. Кто может стать состоятельным в такой ситуации? Уж конечно, кто угодно, но только не “вкладчик”.

С другой стороны, вложения в акции делаются очень по-дилетантски. Не соблюдаются никакие разумные правила. Как игрок в рулетку ставит на цвет, так немец ставит на акцию.

__________

1 Franz Rapf, "Alles iiber Aktien"

Основные правила

Андре Костолани2 говорит, что 90 процентов биржевых игроков не владеют теорией и полагаются исключительно на эмоции, не располагая никакой стратегией.

Рассмотрим пример Тони Цоккера3. Он получил от коллеги по работе “квалифицированный” совет покупать акции ТТТ. Итак, Тони Цоккер ставит на ТТТ и покупает акций на 5 000 марок. Плохо только то, что у него как раз нет свободных денег. Итак, он занимает деньги, потому что не хочет позволить ускользнуть от себя “верной прибыли”. Он покупает 100 акций по 50 марок за штуку.

Вопреки ожиданиям, акции ТТТ падают. Тони Цоккер глубоко разочарован в акциях и потерял веру в них. К сожалению, курс ТТТ еще немного снижается. Внезапно Тони вспоминает о том, что при вложении денег ему всегда не везло. Ему так не везет, что “это, конечно, должно негативно влиять на курс даже самых хороших акций”. Наверное, он доведет всю фирму до банкротства, если и далее будет держать ее акции.

Тогда г-н Цоккер начинает внимательно читать газеты. “Курс и не может расти, - устанавливает он после своих “научных” исследований, - в конце концов, специалисты же говорят о спаде”.

___________

2 Андре Костолани - один из известнейших теоретиков и практиков биржевой торговли.

3 Цоккер (Zocker) - шулер, махинатор (нем.).

____________

Чтобы ограничить ущерб, он очень быстро продает свои акции. Он спасает то, что еще можно спасти, и продает акции ТТТ по 37 марок за штуку. Итак, он потерял 1 300 марок, прежде чем акции снова начали расти. Потом он растрачивает 3 700 марок, вырученных от продажи акций. Но кредит остается, и он еще долго его выплачивает. И Тони клянется себе никогда больше не покупать акций. Ему просто не везет. До тех пор, пока он через несколько лет не получит абсолютно верный совет от кого-то, кто действительно должен знать это…

Такой подход недопустим. Для работы с акциями есть несколько важных правил, которые Вы найдете в этой главе. Но сначала еще один пример - позитивный.

Возьмем Клауса Клевера1. Он тоже слышит, что ТТТ идет на подъем. Он знает, что никогда нельзя покупать, если покупают все. Поэтому он выжидает и исследует тем временем положение фирмы. При этом он полагается на свой здравый смысл и оценивает информацию. По его мнению, эти акции в долгосрочной перспективе будут расти. Итак, он следит за ними. Когда они падают до 37 марок, он покупает 50 акций. Он мог бы купить больше, но хочет, чтобы у него были свободные деньги, чтобы докупить акции, если они будут падать и дальше. И действительно, в течение следующих семи месяцев акции падают до 28 марок.

Клаус Клевер покупает еще 50 акций. Теперь они начинают расти, но медленно. Клевера это совершенно не беспокоит. Он знает, что одолжил деньги бирже на долгий срок, и потому терпелив. Через два года курс акций ТТТ, хотя и не оправдал всеобщих ожиданий, но поднялся, тем не менее, до 58 марок. По сравнению с первоначальным курсом в 50 марок это означало всего лишь 16процентный рост за три года.

Клаус Клевер знает, что эта прибыль еще даже не достигла 1 среднего биржевого значения, которое с 1948 года составляет 11,85 процента в год. Но он не огорчается. Он продает теперь акции, которые приобрел в среднем по 32,50 марки. Это неплохая прибыль - 25,50 марки за акцию, что соответствует почти 80 процентам прибыли за два с половиной года. Всего он заработал 2 550 марок.

Итак, Клаус Клевер заработал почти вдвое больше того, что потерял Тони Цоккер, и это при том, что Клаус вложил значительно меньше денег, чем Тони, - всего 3 250 марок.

__________

1 Клевер (Clever) - умный, ловкий (нем.).

FXWizard

Гуру форума

Десять золотых правил

Давайте теперь посмотрим, что же Вы должны знать об акциях, чтобы доверять им.

1. На бирже хорошие и плохие времена сменяют друг друга

Ни одно биржевое лето не продолжается вечно, но и зима на бирже также не продолжается вечно. После каждого падения курса обязательно следует его повышение. Кажется, что это очень просто. И все же об этом часто забывают. Это приводит к тому, что игроки на бирже иногда несут огромные убытки.

Курсы до сих пор всегда стабилизировались. С 1948 года никогда не бывало более двух плохих лет подряд. Затем курс в течение года или самое большее двух стабилизировался. Средний рост индекса Доу-Джонса (представительный ассортимент акций ведущих компаний США) составил в среднем около 12 процентов в год.

Поэтому Вы никогда не должны продавать Ваши акции, если их курс резко упал.

2. Большой прибыли можно достичь, только если Вы готовы одолжить деньги бирже на срок от двух до пяти лет

Никогда не вкладывайте в акции деньги, которые могут Вам вскоре понадобиться. Если акции упадут как раз тогда, когда Вам понадобятся деньги и Вам придется их продать, то Вы потерпите убыток. Вы должны вкладывать деньги, только если у Вас есть возможность ждать, пока курс снова поднимется. И Вы должны делать это снова и снова.

3. Покупайте всегда акции минимум пяти и максимум десяти различных фирм

Вы должны вкладывать деньги, по меньшей мере, в пять различных ценных бумаг, чтобы снизить риск. Выберите акции фирм, работающих в различных отраслях и находящихся в различных странах.

Вы не должны, однако, держать акции более чем десяти фирм, в противном случае Вам будет сложно следить за ситуацией (если, конечно, Вы не биржевик-профессионал).

4. О прибылях и убытках можно говорить только тогда, когда Вы продали акции

Если Ваши акции резко падают, Вы еще не понесли никаких убытков. Вы несете потери только в том случае, если в этот момент продаете свои акции. Но как раз этого делать и не следует (см. правило 1).

Точно так же и прибыль Вы получили только тогда, когда выгодно продали. Итак, если Ваши ожидания оправдались, продавайте по крайней мере часть акций. По этой причине обязательно следует записывать все Ваши основания для купли и продажи, а также Ваш целевой курс (тот курс, которого Вы хотите дождаться).

5. Прибыль складывается из повышения курса и дивидендов

Если акция выросла в цене, и Вы ее продали, тогда Вы получили прибыль. До тех пор, пока Вы не продаете акцию, Вы, тем не менее, каждый год можете получать деньги, если фирма выплачивает дивиденды.

Если фирма, акциями которой Вы владеете, получает прибыль, она удерживает часть этой прибыли, чтобы создать резерв, а остаток выплачивает в форме дивидендов. Если Вы хотите получить прибыль от дивидендов, то должны инвестировать часть Вашего капитала в большие фирмы, которые уже располагают значительными резервами и получают значительные прибыли. Дивиденды облагаются налогом, в то время как прибыль, полученная от роста курсовой стоимости, свободна от налогообложения, если между покупкой и продажей прошло не менее шести месяцев.

6. У краха есть и хорошие стороны - представляется случай покупать акции намного ниже номинала

Хотя это и требует крепких нервов - покупать во время кризиса, но зато хорошо вознаграждается. Покупайте сразу, так как курсы часто быстро и незаметно вновь поднимаются.

Крах плох для Вас только тогда, когда Вы в панике продаете. Ведь подъем обязательно наступит. Итак, Вы должны придерживать Ваши акции, и тогда не понесете потерь.

Как можно правильно докупать, Вы прочитаете далее под заголовком “Королевский путь”. Однако уже сейчас должно быть ясно: чтобы докупать акции, нужны деньги. Поэтому никогда не вкладывайте сразу все деньги, которые у Вас есть, для покупки акций. Зарезервируйте какую-то сумму, чтобы докупить, если курс падает или если приближается великолепный крах.

7. Не слушайте толпу. И здесь справедливо следующее: кто делает то, что делают все, получает то, что получают все

90 процентов биржевиков несут убытки, потому что не соблюдают описанные здесь правила. Большинство акционеров финансирует прибыли меньшинства.

Поэтому общие тенденции не будут Вам полезны. Чем больше говорят, что теперь настал благоприятный момент быстро вскочить на подножку биржевого поезда, тем увереннее Вы можете быть, что уже слишком поздно. Большие повышения курса уже произошли.

Повышение курса стимулирует следующее повышение курса, а снижение стимулирует снижение. Поэтому не покупайте, когда покупают все, и не продавайте, когда все продают.

8. Важны выбор момента и рациональные основания для принятия решения. У эмоционального игрока нет шансов

Не полагайтесь на интуицию, но взвесьте все рационально. Узнайте как можно больше о фирме, акции которой Вы хотите покупать.

Вы не должны при этом читать все отчеты о состоянии дел, но должны полагаться на здравый смысл. Возьмите, например, Мак-Дональде. Вы верите, что люди и в будущем захотят быстро съесть гамбургер и что фирма, которая каждые несколько минут открывает где-нибудь новый филиал, и дальше будет позитивно развиваться?

Изучите движение курсов акций фирмы в прошлом и обдумайте, как этот курс может развиваться в будущем. Учитывайте как можно больше данных. Запишите в любом случае все основания Ваших решений и цели Ваших вложений.

9. Вложенные деньги должны быть прежде заработаны. Никогда не берите кредитов, чтобы инвестировать в акции

Вкладывайте деньги в акции только в том случае, если возможные убытки не окажут негативного влияния на Ваш образ жизни.

Много проблем возникает вследствие того, что люди не придерживались этого принципа. Они заняли деньги, чтобы пойти на биржу.

10. Акции всегда были и всегда будут выгоднее денег

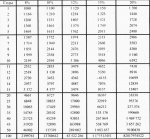

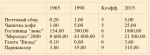

Причина этого лежит в числе прочего в инфляции. Если Вы вкладываете определенную сумму в деньгах, то ценность их уменьшается из-за инфляции. Вы не можете сегодня купить на Ваши деньги столько же, сколько могли десять лет назад, К потому что вещи стали дороже. Инфляция создала наценку. С помощью следующей таблицы Вы можете видеть, как Ваши деньги теряют свою ценность.

Как инфляция уничтожает деньги, так она помогает акциям. Акции являются долей собственности в фирме, то есть долей собственности в товаре и недвижимости. Если все становится дороже из-за инфляции, то растет значение акций.

Что мы при разговоре о деньгах называем инфляцией, то при разговоре о реальных ценностях называется повышением стоимости. Поэтому инфляция прямо-таки помогает Вам, если Вы владеете акциями. И по этой причине реальные ценности (акции) всегда побеждают покупательную способность денег. Между 1948 и 1995 годами акции дорожали в среднем на 11,9% в год, а ценные бумаги только на 6,6%.

Если Вы скажете: “Это имеет смысл. Я буду следовать этим правилам, тогда ничто не может кончиться неудачей. Я хочу сам купить акции”, то прочитайте прежде, какие есть способы выгодной продажи акций. После того, как Вы прочтете следующие страницы, Вы должны задать себе три вопроса:

Таблица инфляции: реальная покупательная способность 100 марок

Давайте теперь посмотрим, что же Вы должны знать об акциях, чтобы доверять им.

1. На бирже хорошие и плохие времена сменяют друг друга

Ни одно биржевое лето не продолжается вечно, но и зима на бирже также не продолжается вечно. После каждого падения курса обязательно следует его повышение. Кажется, что это очень просто. И все же об этом часто забывают. Это приводит к тому, что игроки на бирже иногда несут огромные убытки.

Курсы до сих пор всегда стабилизировались. С 1948 года никогда не бывало более двух плохих лет подряд. Затем курс в течение года или самое большее двух стабилизировался. Средний рост индекса Доу-Джонса (представительный ассортимент акций ведущих компаний США) составил в среднем около 12 процентов в год.

Поэтому Вы никогда не должны продавать Ваши акции, если их курс резко упал.

2. Большой прибыли можно достичь, только если Вы готовы одолжить деньги бирже на срок от двух до пяти лет

Никогда не вкладывайте в акции деньги, которые могут Вам вскоре понадобиться. Если акции упадут как раз тогда, когда Вам понадобятся деньги и Вам придется их продать, то Вы потерпите убыток. Вы должны вкладывать деньги, только если у Вас есть возможность ждать, пока курс снова поднимется. И Вы должны делать это снова и снова.

3. Покупайте всегда акции минимум пяти и максимум десяти различных фирм

Вы должны вкладывать деньги, по меньшей мере, в пять различных ценных бумаг, чтобы снизить риск. Выберите акции фирм, работающих в различных отраслях и находящихся в различных странах.

Вы не должны, однако, держать акции более чем десяти фирм, в противном случае Вам будет сложно следить за ситуацией (если, конечно, Вы не биржевик-профессионал).

4. О прибылях и убытках можно говорить только тогда, когда Вы продали акции

Если Ваши акции резко падают, Вы еще не понесли никаких убытков. Вы несете потери только в том случае, если в этот момент продаете свои акции. Но как раз этого делать и не следует (см. правило 1).

Точно так же и прибыль Вы получили только тогда, когда выгодно продали. Итак, если Ваши ожидания оправдались, продавайте по крайней мере часть акций. По этой причине обязательно следует записывать все Ваши основания для купли и продажи, а также Ваш целевой курс (тот курс, которого Вы хотите дождаться).

5. Прибыль складывается из повышения курса и дивидендов

Если акция выросла в цене, и Вы ее продали, тогда Вы получили прибыль. До тех пор, пока Вы не продаете акцию, Вы, тем не менее, каждый год можете получать деньги, если фирма выплачивает дивиденды.

Если фирма, акциями которой Вы владеете, получает прибыль, она удерживает часть этой прибыли, чтобы создать резерв, а остаток выплачивает в форме дивидендов. Если Вы хотите получить прибыль от дивидендов, то должны инвестировать часть Вашего капитала в большие фирмы, которые уже располагают значительными резервами и получают значительные прибыли. Дивиденды облагаются налогом, в то время как прибыль, полученная от роста курсовой стоимости, свободна от налогообложения, если между покупкой и продажей прошло не менее шести месяцев.

6. У краха есть и хорошие стороны - представляется случай покупать акции намного ниже номинала

Хотя это и требует крепких нервов - покупать во время кризиса, но зато хорошо вознаграждается. Покупайте сразу, так как курсы часто быстро и незаметно вновь поднимаются.

Крах плох для Вас только тогда, когда Вы в панике продаете. Ведь подъем обязательно наступит. Итак, Вы должны придерживать Ваши акции, и тогда не понесете потерь.

Как можно правильно докупать, Вы прочитаете далее под заголовком “Королевский путь”. Однако уже сейчас должно быть ясно: чтобы докупать акции, нужны деньги. Поэтому никогда не вкладывайте сразу все деньги, которые у Вас есть, для покупки акций. Зарезервируйте какую-то сумму, чтобы докупить, если курс падает или если приближается великолепный крах.

7. Не слушайте толпу. И здесь справедливо следующее: кто делает то, что делают все, получает то, что получают все

90 процентов биржевиков несут убытки, потому что не соблюдают описанные здесь правила. Большинство акционеров финансирует прибыли меньшинства.

Поэтому общие тенденции не будут Вам полезны. Чем больше говорят, что теперь настал благоприятный момент быстро вскочить на подножку биржевого поезда, тем увереннее Вы можете быть, что уже слишком поздно. Большие повышения курса уже произошли.

Повышение курса стимулирует следующее повышение курса, а снижение стимулирует снижение. Поэтому не покупайте, когда покупают все, и не продавайте, когда все продают.

8. Важны выбор момента и рациональные основания для принятия решения. У эмоционального игрока нет шансов

Не полагайтесь на интуицию, но взвесьте все рационально. Узнайте как можно больше о фирме, акции которой Вы хотите покупать.

Вы не должны при этом читать все отчеты о состоянии дел, но должны полагаться на здравый смысл. Возьмите, например, Мак-Дональде. Вы верите, что люди и в будущем захотят быстро съесть гамбургер и что фирма, которая каждые несколько минут открывает где-нибудь новый филиал, и дальше будет позитивно развиваться?

Изучите движение курсов акций фирмы в прошлом и обдумайте, как этот курс может развиваться в будущем. Учитывайте как можно больше данных. Запишите в любом случае все основания Ваших решений и цели Ваших вложений.

9. Вложенные деньги должны быть прежде заработаны. Никогда не берите кредитов, чтобы инвестировать в акции

Вкладывайте деньги в акции только в том случае, если возможные убытки не окажут негативного влияния на Ваш образ жизни.

Много проблем возникает вследствие того, что люди не придерживались этого принципа. Они заняли деньги, чтобы пойти на биржу.

10. Акции всегда были и всегда будут выгоднее денег

Причина этого лежит в числе прочего в инфляции. Если Вы вкладываете определенную сумму в деньгах, то ценность их уменьшается из-за инфляции. Вы не можете сегодня купить на Ваши деньги столько же, сколько могли десять лет назад, К потому что вещи стали дороже. Инфляция создала наценку. С помощью следующей таблицы Вы можете видеть, как Ваши деньги теряют свою ценность.

Как инфляция уничтожает деньги, так она помогает акциям. Акции являются долей собственности в фирме, то есть долей собственности в товаре и недвижимости. Если все становится дороже из-за инфляции, то растет значение акций.

Что мы при разговоре о деньгах называем инфляцией, то при разговоре о реальных ценностях называется повышением стоимости. Поэтому инфляция прямо-таки помогает Вам, если Вы владеете акциями. И по этой причине реальные ценности (акции) всегда побеждают покупательную способность денег. Между 1948 и 1995 годами акции дорожали в среднем на 11,9% в год, а ценные бумаги только на 6,6%.

Если Вы скажете: “Это имеет смысл. Я буду следовать этим правилам, тогда ничто не может кончиться неудачей. Я хочу сам купить акции”, то прочитайте прежде, какие есть способы выгодной продажи акций. После того, как Вы прочтете следующие страницы, Вы должны задать себе три вопроса:

- Есть ли у Вас достаточное количество денег, чтобы распределить их так, как необходимо, и достаточно ли у Вас наличных, чтобы докупить акции?

- Есть ли у Вас необходимые качества для этого? Вам нужны крепкие нервы. 87% всех акций меняют владельца в течение года, и стоимость акций колеблется до 50% в год.

- Есть ли у Вас достаточно времени, и хотите ли Вы тратить это время на то, чтобы внимательно наблюдать за биржей и избранными Вами фирмами?

Таблица инфляции: реальная покупательная способность 100 марок

Вложения

FXWizard

Гуру форума

Королевский путь: как каждую акцию продать с выгодой

Есть биржевая стратегия, которая оправдала себя в течение десятилетий и подходит прежде всего для консервативного инвестора. Кто дисциплинированно соблюдает эти правила, тот сможет в будущем каждую акцию продавать только с выгодой. Называют эту стратегию “королевский путь”.

1. Ставить только на качество и силу

Для стратегии “королевского пути” подходят только акции высшего качества. Лишь ведущие предприятия каждой отрасли рассматриваются как достойные инвестиций. На немецкой бирже, например, среди банков это только “Дойче Банк”. Среди торговых домов - только “Карштадт”. В электроприборостроении - только “Сименс”. В Европе к таким предприятиям относятся голландский “Унилевер” или французский концерн пищевых продуктов BSN (Gervais, Danone). В США - “Филип Моррис” или “Кока-кола”. В Японии в эту категорию попадает “Кэнон”.

2. Все дело в составе “смеси”

В пакете ценных бумаг, составленном по рецепту “королевского пути”, должно быть не менее пяти и не более десяти различных акций. При этом нужно обращать внимание на то, чтобы правильным был как выбор стран, так и отраслей. Если в Японии избраны акции предприятий электроники, то в Германии ставят на другую отрасль, например, на концерн “Байер-сдорф” (“Нивея”), в США - на гигант безалкогольных напитков “Кока-кола” и в Голландии, например, на нефтяные акции “Ройял Датч”. Тем самым Вы избежите одной из самых больших ошибок инвесторов - не поставите все на одну карту.

3. Инвестировать только 50% капитала

Консервативный инвестор, работающий по стратегии “королевского пути”, выжидает прежде всего биржевого спада. Это значит, что курс акций должен быть, по меньшей мере, на 10-30% ниже их максимального курса. Но и тогда при первой сделке инвестор вкладывает в избранные им акции не более 50% денег, предназначенных для покупки. Следующая важная предпосылка для “королевского пути” заключается в том, чтобы у Вас всегда был достаточный резервный капитал. Это очень важно, так как дает возможность докупить акции по еще более низким ценам, если после начала скупки они продолжают падать и дальше.

4. Выдержать, докупить и выиграть

Если после первой покупки акций вместо долгожданной курсовой прибыли продолжается падение курса, то выясняется, как важно обращать внимание на выбор имен, потому что только для первоклассных предприятий может проводиться стратегия дополнительной покупки. С акциями второго или третьего класса это слишком рискованно: ведь нет полной гарантии, что предприятие в любом случае переживет кризис. Актуальным примером является вступление “Сименса” во владение “Никсдорфом”. Кто ставил на номер один, т.е. на “Сименс”, мог спокойно докупать акции по низкому курсу и рано или поздно оказался снова в прибыли. Кто ставил на более слабый “Никсдорф”, в конце концов остался с носом, так как “Никсдорф” был проглочен “Сименсом”.

5. Деньги и терпение

Стратегия докупки акций, однако, оправдывает себя только в том случае, если неукоснительно соблюдаются определенные правила. Первая докупка может происходить не раньше, чем акция упадет на 30% по сравнению с первоначальным курсом покупки. Кроме того, между первой и второй покупкой должно пройти около шести месяцев. Этим правилом, к сожалению, многие инвесторы пренебрегают. Это приводит к тому, что акции докупаются слишком поспешно, и при действительно глубоком падении курса покупать уже больше не на что.

Точно так же происходит и при второй докупке. Если первая докупка происходила при слишком высоком курсе, то вторая может следовать только тогда, когда акции упали еще на 30% и прошло еще не менее полугода.

Практический пример: инвестор в 1986 году впервые решился на покупку акций фирмы “Фольксваген”, когда они опустились с 600 до 500 марок, посчитав такое падение курса благоприятным для начала биржевой игры. Акции “Фольксвагена” приобрели впоследствии еще более значительную динамику, к сожалению, в негативном направлении. Курс упал к концу 1986 года еще на 30% и составил 350 марок. По стратегии “королевского пути” теперь наступило время докупить акции. Прошло по меньшей мере полгода, и курс акций упал более чем на 30%. Итак, наш инвестор купил следующие акции “Фольксвагена” по курсу 350 марок за штуку.

Продолжение истории Вам известно. У “Фольксвагена” дела шли все хуже, и к концу 1987 года его акции упали еще на 30%, примерно до 200 марок. Падение курса в целом составило, таким образом, около 60%. На консервативного инвестора это не произвело ни малейшего впечатления, и он хладнокровно докупает акции по курсу 200 марок за штуку, так как оба критерия исполнены: курс упал, по меньшей мере, еще на 30% и прошло шесть месяцев.

Счет выглядел к этому сроку для инвестора следующим образом. Первая покупка по 500 марок, вторая - по 350 марок, третья - по 200 марок. Средний курс, таким образом, составил 350 марок. Взгляд на дальнейшее развитие событий показывает нам, что прошло еще около десяти месяцев, пока не прекратилось падение курса, и наш инвестор в этом экстремальном примере оказался в выигрыше.

Такие ситуации можно наблюдать и на примере колебания курсов акций “Дойче Банка”, “Альянса” или “Сименса”. Подобные колебания курса являются не каким-то редчайшим исключением, а буднями биржи. Даже курс акций самых лучших предприятий временами может значительно опускаться. Однако, владея пакетом таких ценных бумаг, можно быть уверенным, что их курс снова начнет расти.

Тот, кто направляет стратегию своих вложений строго по “королевскому пути”, в конечном счете продает каждую акцию обязательно с выгодой.

Есть биржевая стратегия, которая оправдала себя в течение десятилетий и подходит прежде всего для консервативного инвестора. Кто дисциплинированно соблюдает эти правила, тот сможет в будущем каждую акцию продавать только с выгодой. Называют эту стратегию “королевский путь”.

1. Ставить только на качество и силу

Для стратегии “королевского пути” подходят только акции высшего качества. Лишь ведущие предприятия каждой отрасли рассматриваются как достойные инвестиций. На немецкой бирже, например, среди банков это только “Дойче Банк”. Среди торговых домов - только “Карштадт”. В электроприборостроении - только “Сименс”. В Европе к таким предприятиям относятся голландский “Унилевер” или французский концерн пищевых продуктов BSN (Gervais, Danone). В США - “Филип Моррис” или “Кока-кола”. В Японии в эту категорию попадает “Кэнон”.

2. Все дело в составе “смеси”

В пакете ценных бумаг, составленном по рецепту “королевского пути”, должно быть не менее пяти и не более десяти различных акций. При этом нужно обращать внимание на то, чтобы правильным был как выбор стран, так и отраслей. Если в Японии избраны акции предприятий электроники, то в Германии ставят на другую отрасль, например, на концерн “Байер-сдорф” (“Нивея”), в США - на гигант безалкогольных напитков “Кока-кола” и в Голландии, например, на нефтяные акции “Ройял Датч”. Тем самым Вы избежите одной из самых больших ошибок инвесторов - не поставите все на одну карту.

3. Инвестировать только 50% капитала

Консервативный инвестор, работающий по стратегии “королевского пути”, выжидает прежде всего биржевого спада. Это значит, что курс акций должен быть, по меньшей мере, на 10-30% ниже их максимального курса. Но и тогда при первой сделке инвестор вкладывает в избранные им акции не более 50% денег, предназначенных для покупки. Следующая важная предпосылка для “королевского пути” заключается в том, чтобы у Вас всегда был достаточный резервный капитал. Это очень важно, так как дает возможность докупить акции по еще более низким ценам, если после начала скупки они продолжают падать и дальше.

4. Выдержать, докупить и выиграть

Если после первой покупки акций вместо долгожданной курсовой прибыли продолжается падение курса, то выясняется, как важно обращать внимание на выбор имен, потому что только для первоклассных предприятий может проводиться стратегия дополнительной покупки. С акциями второго или третьего класса это слишком рискованно: ведь нет полной гарантии, что предприятие в любом случае переживет кризис. Актуальным примером является вступление “Сименса” во владение “Никсдорфом”. Кто ставил на номер один, т.е. на “Сименс”, мог спокойно докупать акции по низкому курсу и рано или поздно оказался снова в прибыли. Кто ставил на более слабый “Никсдорф”, в конце концов остался с носом, так как “Никсдорф” был проглочен “Сименсом”.

5. Деньги и терпение

Стратегия докупки акций, однако, оправдывает себя только в том случае, если неукоснительно соблюдаются определенные правила. Первая докупка может происходить не раньше, чем акция упадет на 30% по сравнению с первоначальным курсом покупки. Кроме того, между первой и второй покупкой должно пройти около шести месяцев. Этим правилом, к сожалению, многие инвесторы пренебрегают. Это приводит к тому, что акции докупаются слишком поспешно, и при действительно глубоком падении курса покупать уже больше не на что.

Точно так же происходит и при второй докупке. Если первая докупка происходила при слишком высоком курсе, то вторая может следовать только тогда, когда акции упали еще на 30% и прошло еще не менее полугода.

Практический пример: инвестор в 1986 году впервые решился на покупку акций фирмы “Фольксваген”, когда они опустились с 600 до 500 марок, посчитав такое падение курса благоприятным для начала биржевой игры. Акции “Фольксвагена” приобрели впоследствии еще более значительную динамику, к сожалению, в негативном направлении. Курс упал к концу 1986 года еще на 30% и составил 350 марок. По стратегии “королевского пути” теперь наступило время докупить акции. Прошло по меньшей мере полгода, и курс акций упал более чем на 30%. Итак, наш инвестор купил следующие акции “Фольксвагена” по курсу 350 марок за штуку.

Продолжение истории Вам известно. У “Фольксвагена” дела шли все хуже, и к концу 1987 года его акции упали еще на 30%, примерно до 200 марок. Падение курса в целом составило, таким образом, около 60%. На консервативного инвестора это не произвело ни малейшего впечатления, и он хладнокровно докупает акции по курсу 200 марок за штуку, так как оба критерия исполнены: курс упал, по меньшей мере, еще на 30% и прошло шесть месяцев.

Счет выглядел к этому сроку для инвестора следующим образом. Первая покупка по 500 марок, вторая - по 350 марок, третья - по 200 марок. Средний курс, таким образом, составил 350 марок. Взгляд на дальнейшее развитие событий показывает нам, что прошло еще около десяти месяцев, пока не прекратилось падение курса, и наш инвестор в этом экстремальном примере оказался в выигрыше.

Такие ситуации можно наблюдать и на примере колебания курсов акций “Дойче Банка”, “Альянса” или “Сименса”. Подобные колебания курса являются не каким-то редчайшим исключением, а буднями биржи. Даже курс акций самых лучших предприятий временами может значительно опускаться. Однако, владея пакетом таких ценных бумаг, можно быть уверенным, что их курс снова начнет расти.

Тот, кто направляет стратегию своих вложений строго по “королевскому пути”, в конечном счете продает каждую акцию обязательно с выгодой.

FXWizard

Гуру форума

Предпосылки

Прежде, чем Вы установите, должны ли Вы сами покупать акции, я хочу задать Вам один вопрос: верите ли Вы теперь, что акции являются невероятно прибыльным вложением денег - при условии, что человек знает, что делает?

Суть “королевского пути” очень легко понять. Но не забывайте тонкого различия между легким и простым. То, что легко понять, еще не является из-за этого простым. Для “королевского пути” Вам необходимы, прежде всего, терпение, дисциплина и крепкие нервы. Оцените себя критически: обладаете ли Вы необходимыми предпосылками. Вот проверочный список:

Акции успеха

Питер Линч является одним из самых успешных фондовых менеджеров в мире. Если бы Вы в 1975 году доверили ему 10 000 марок, то в 1990 году получили бы обратно более 350 000 марок. Как мистер Линч добился этого? Он ставил на молодые фирмы. Фирмы, которых тогда еще никто не знал, и которые превратились потом в гигантов.

Боинг:

Курс вырос с 1,64 доллара в 1975 г. до 67 долларов 31 декабря 1995 г. - в 40 раз. Если бы Вы инвестировали 10 000 марок, то через 20 лет вы получили бы 400 000 марок.

Кока-кола:

С 1985 по 1995 гг. курс поднялся с 5,92 доллара до 65,63 доллара. За 10 лет Вы получили бы из 10 000 марок 110 000 марок.

Амген:

С 1985 по 1995 гг. рост с 1,36 до 85,13 доллара. Ваши 10 000 марок за десять лет превратились бы в 625 000 марок.

Компак Компьютер:

С 1985 по 1995 гг. курс вырос с 1,69 до 50,63 доллара. Из Ваших 10 000 марок получилось бы 299 000 марок.

Майкрософт:

С 1985 по 1995 гг. рост с 1,93 до 90,50 доллара. Из Ваших 10 000 марок получилось бы 468 000 марок. Это были хорошие примеры. В заключение я хотел бы показать Вам еще по крайней мере два Очень хороших примера движения биржевых курсов.

Уол-Март Сторз:

С 1975 по 1995 гг. курс акций вырос с 0,09 до 26,63 доллара. Ваши 10 000 марок превратилась бы в фантастические 2 958 000 марок.

Сэркьют Сити Сторз:

С 1975 по 1995 гг. курс подскочил с 0,02 до 37 долларов. Здесь Ваши 10 000 марок были бы вложены очень удачно. Вы получили бы 18,5 миллиона. Итак, Вы видите: 20 лет назад нам достаточно было бы только угадать, что компьютерный рынок и сеть супермаркетов будут так хорошо развиваться. Правда, тогда этого еще никто не знал. Наоборот, считали, что компьютеры переоценивают, и не верили, что “холодные и безличные” супермаркеты добьются успеха.

Однако некоторые, вопреки господствующему мнению, ставили на эти отрасли - и разбогатели. Поэтому так важно “не класть все яйца в одну корзину”. Вы предотвращаете потерю всех средств и повышаете шансы на успех.

Если у Вас нет времени или достаточных средств, чтобы широко распределить риск, предоставьте инвестиционным фондам обслуживать себя. Здесь также возможны очень высокие прибыли, но Вы практически не должны расходовать время и можете даже заключать сберегательные договоры.

Похвальная песнь акциям

Позвольте мне сделать еще одно заключительное замечание по поводу акций. Акции являются базой всей нашей хозяйственной системы. Без инвесторов, предоставляющих деньги для того, чтобы молодые фирмы могли нанимать новых работников, а старые - расти, становиться эффективнее и платить более высокую зарплату, мир, каким мы его знаем, рухнул бы. Больше не существовало бы никаких рабочих мест, и ничего бы больше не функционировало.

Акции являются основой нашей системы. Мы не можем и не должны игнорировать их, так как все строится на них. Только от Вас зависит, будете ли Вы строить свое личное состояние на акциях.

Ключевые идеи

2. Большую прибыль можно получить только в том случае, если Вы готовы одолжить бирже деньги не меньше, чем на срок от двух до пяти лет.

3. Покупайте всегда не меньше пяти и не больше десяти различных пакетов акций.

4. О прибылях и потерях можно говорить только тогда, когда акции проданы с выгодой или с убытком.

5. 5. Прибыли складываются из повышения курса и дивидендов.

6. У краха есть и хорошие стороны. Он предоставляет возможность купить акции по заниженной цене.

7. Бодо Шефер. Путь к финансовой независимости.

8. Не слушайте толпу.

9. Правильный выбор времени и рационально обоснованные решения - решающий фактор. У эмоционального игрока нет никаких шансов.

10. Вложенные деньги должны быть прежде заработаны.

11. Акции всегда побеждают деньги.

2. Вы нуждаетесь в дисциплине.

3. Это должно доставлять Вам удовольствие, чтобы Вы были готовы затрачивать необходимое время.

4. Вы должны достигнуть прежде финансовой безопасности, и только излишние деньги инвестировать в акции.

Прежде, чем Вы установите, должны ли Вы сами покупать акции, я хочу задать Вам один вопрос: верите ли Вы теперь, что акции являются невероятно прибыльным вложением денег - при условии, что человек знает, что делает?

Суть “королевского пути” очень легко понять. Но не забывайте тонкого различия между легким и простым. То, что легко понять, еще не является из-за этого простым. Для “королевского пути” Вам необходимы, прежде всего, терпение, дисциплина и крепкие нервы. Оцените себя критически: обладаете ли Вы необходимыми предпосылками. Вот проверочный список:

- Вы нуждаетесь в достаточном количестве наличных денег. Только часть этих денег должна инвестироваться в акции. И эта часть должна быть достаточно велика, чтобы Вы могли купить не менее пяти различных акций. И по меньшей мере 50% этой суммы Вы должны отложить для дополнительных покупок.

- Вы, нуждаетесь в дисциплине. Вы должны уметь не доверять эмоциям и следовать своей системе. Спросите себя, готовы ли Вы в течение длительного времени регулярно наблюдать курсы. И достаточно ли крепки Ваши нервы, чтобы не только не продавать акции, если курс значительно падает, но еще и докупать их.

- Это должно доставлять Вам достаточно удовольствия, чтобы Вы были готовы тратить на это необходимое время. Очень часто удовольствие зависит от здорового соотношения затрат и прибыли.

- самым важным является следующее: Вы никогда не должны вкладывать Ваш капитал на бирже с целью получения финансовой защиты. Это предполагает, естественно, что у Вас уже есть финансовая защита, прежде чем Вы инвестируете деньги в акции (см. главу 12).

Акции успеха

Питер Линч является одним из самых успешных фондовых менеджеров в мире. Если бы Вы в 1975 году доверили ему 10 000 марок, то в 1990 году получили бы обратно более 350 000 марок. Как мистер Линч добился этого? Он ставил на молодые фирмы. Фирмы, которых тогда еще никто не знал, и которые превратились потом в гигантов.

Боинг:

Курс вырос с 1,64 доллара в 1975 г. до 67 долларов 31 декабря 1995 г. - в 40 раз. Если бы Вы инвестировали 10 000 марок, то через 20 лет вы получили бы 400 000 марок.

Кока-кола:

С 1985 по 1995 гг. курс поднялся с 5,92 доллара до 65,63 доллара. За 10 лет Вы получили бы из 10 000 марок 110 000 марок.

Амген:

С 1985 по 1995 гг. рост с 1,36 до 85,13 доллара. Ваши 10 000 марок за десять лет превратились бы в 625 000 марок.

Компак Компьютер:

С 1985 по 1995 гг. курс вырос с 1,69 до 50,63 доллара. Из Ваших 10 000 марок получилось бы 299 000 марок.

Майкрософт:

С 1985 по 1995 гг. рост с 1,93 до 90,50 доллара. Из Ваших 10 000 марок получилось бы 468 000 марок. Это были хорошие примеры. В заключение я хотел бы показать Вам еще по крайней мере два Очень хороших примера движения биржевых курсов.

Уол-Март Сторз:

С 1975 по 1995 гг. курс акций вырос с 0,09 до 26,63 доллара. Ваши 10 000 марок превратилась бы в фантастические 2 958 000 марок.

Сэркьют Сити Сторз:

С 1975 по 1995 гг. курс подскочил с 0,02 до 37 долларов. Здесь Ваши 10 000 марок были бы вложены очень удачно. Вы получили бы 18,5 миллиона. Итак, Вы видите: 20 лет назад нам достаточно было бы только угадать, что компьютерный рынок и сеть супермаркетов будут так хорошо развиваться. Правда, тогда этого еще никто не знал. Наоборот, считали, что компьютеры переоценивают, и не верили, что “холодные и безличные” супермаркеты добьются успеха.

Однако некоторые, вопреки господствующему мнению, ставили на эти отрасли - и разбогатели. Поэтому так важно “не класть все яйца в одну корзину”. Вы предотвращаете потерю всех средств и повышаете шансы на успех.

Если у Вас нет времени или достаточных средств, чтобы широко распределить риск, предоставьте инвестиционным фондам обслуживать себя. Здесь также возможны очень высокие прибыли, но Вы практически не должны расходовать время и можете даже заключать сберегательные договоры.

Похвальная песнь акциям

Позвольте мне сделать еще одно заключительное замечание по поводу акций. Акции являются базой всей нашей хозяйственной системы. Без инвесторов, предоставляющих деньги для того, чтобы молодые фирмы могли нанимать новых работников, а старые - расти, становиться эффективнее и платить более высокую зарплату, мир, каким мы его знаем, рухнул бы. Больше не существовало бы никаких рабочих мест, и ничего бы больше не функционировало.

Акции являются основой нашей системы. Мы не можем и не должны игнорировать их, так как все строится на них. Только от Вас зависит, будете ли Вы строить свое личное состояние на акциях.

Ключевые идеи

- Вы не обязаны становиться профессиональным биржевиком, чтобы зарабатывать миллионы.

- Десять золотых правил для инвестора в акции:

2. Большую прибыль можно получить только в том случае, если Вы готовы одолжить бирже деньги не меньше, чем на срок от двух до пяти лет.

3. Покупайте всегда не меньше пяти и не больше десяти различных пакетов акций.

4. О прибылях и потерях можно говорить только тогда, когда акции проданы с выгодой или с убытком.

5. 5. Прибыли складываются из повышения курса и дивидендов.

6. У краха есть и хорошие стороны. Он предоставляет возможность купить акции по заниженной цене.

7. Бодо Шефер. Путь к финансовой независимости.

8. Не слушайте толпу.

9. Правильный выбор времени и рационально обоснованные решения - решающий фактор. У эмоционального игрока нет никаких шансов.

10. Вложенные деньги должны быть прежде заработаны.

11. Акции всегда побеждают деньги.

- Если Вы идете по “королевскому пути”, Вы сможете каждую акцию продать с выгодой.

- Необходимые предпосылки для вложения денег на бирже:

2. Вы нуждаетесь в дисциплине.

3. Это должно доставлять Вам удовольствие, чтобы Вы были готовы затрачивать необходимое время.

4. Вы должны достигнуть прежде финансовой безопасности, и только излишние деньги инвестировать в акции.

- Большие прибыли Вы получите, ставя на молодые фирмы, которые в будущем станут гигантами.

- Акции являются основой нашей хозяйственной системы. Без Вас (как инвестора) мир, каким мы его знаем, рухнул бы.

FXWizard

Гуру форума

Глава 11. Фонды: позвольте другим выращивать для Вас деньги

Наверное, зарабатывать деньги на бирже увлекательно и льстит Вашему “я”. Биржевой профессионал, похоже, стал чем-то вроде модного героя.

Из-за этого кажется чуть ли не скучным иметь дело с инвестиционными фондами. Все происходит как будто само собой: Вы становитесь все богаче, но не можете привести никаких сенсационных причин этого. Просто Вы выбрали почти оптимальную форму вложения денег.

Мы установили в предыдущей главе, что акции - это самолет, на котором Вы летите к богатству. Фонды - это автопилот. Вы ничего не должны делать, но становитесь богатым.

Пять критериев хорошего вложения

В Вы должны рассматривать каждое вложение с пяти точек зрения:

Есть, в сущности, пять различных видов фондов:

В этой главе я хочу поговорить только об акционерных или смешанных фондах, так как только эти формы отвечают всем пяти перечисленным критериям вложения средств. Другие формы фондов страдают недостатком ограниченной доступности или низкой доходности.

Акционерные фонд отвечает всем пяти критериям вложений

Безопасность: обдумайте, какие преимущества дало бы Вам вложение 100 марок в акционерный фонд. Один фонд держит много различных акций (долей собственности фирм). С этими 100 марками у Вас одновременно имеется доля в собственности по меньшей мере 20, а часто и 100 различных фирм. Максимум 10% Вашего капитала приходится на одну отдельную фирму. Ваш риск и Ваши шансы, таким образом, равномерно распределены.

Удобство: на Вас работает группа профессионалов, которые постоянно исследуют и анализируют соответствующие фирмы. Они собирают горы информации, которую оценивают, после чего без эмоций принимают решения о вложении денег. Для этого у них есть в своем распоряжении самые современные вспомогательные средства. Все это стоит Вам неуловимых, от нуля до пяти процентов, денег плюс незначительная управленческая пошлина - менее одного процента в год. Итак, Вам это просто и удобно. Единственное, что Вы должны сделать, это заполнить формуляр. (Причем, многим даже и эта забота кажется слишком обременительной.)

Доступность: в любой биржевой день Вы можете потребовать свои деньги назад. Вы не зависите ни от каких “сроков действия договора”, направленных единственно на то, чтобы дать преимущества самому фонду. И Вы в самом деле получаете всю сегодняшнюю стоимость Вашей доли назад.

Доход: в последние 50 лет доходы во многих фондах составляют около 12%. При этом я в первую очередь имею в виду не спекулятивные фонды, но большие, богатые традициями и по хорошему консервативные инвестиционные фонды. У пяти самых успешных немецких инвестиционных фондов был в последние 20 лет доход свыше 12%. Многие фонды в последние шесть лет получали доход более 30%; это значит, что за 7,5 года они приумножили бы Ваши средства в восемь раз.

Налоги: мы видели уже в главе 10, что прибыли от роста курсовой стоимости акций освобождены от налога, если они не перепродаются некоторое время. Следовательно, большинство прибылей от вложений в фонды освобождено от налогов. Лишь относительно небольшая часть прибылей, которая получается из выплаты дивидендов, облагается налогом. Вам ежегодно присылается обзор менеджмента фонда, так что Вы точно знаете, сколько налогов Вы должны заплатить за год.

Являются ли акционерные фонды вложением денег, пользующимся спросом?

Следовало бы предположить, что именно такое вложение средств довольно бесспорно и что почти каждый в нашей стране готов инвестировать деньги таким образом. Вовсе нет! В Германии в 1996 году только 5% всех инвесторов владели инвестиционными сертификатами (98% - жиросчетом, 85% - сберегательной книжкой, 56% - договором страхования жизни и 32% - договором о накоплении средств на строительство).

В чем причина? В конце концов, в других странах эта форма инвестиций развита гораздо сильнее.

Одна из причин заключается, конечно, в том, что за посредничество при вложениях в фонды выплачиваются сравнительно низкие комиссионные. Поэтому гораздо охотнее продаются, например, договоры страхования .жизни, так как за каждый заключенный договор страховые общества выплачивают комиссионные сразу на всю сумму договора. Дилеры фондов получают вознаграждение в качестве агентов только из расчета фактически внесенных денег. Если Вы накапливаете в фонде 200 марок в месяц, то дилер получит примерно 6 марок. При страховании дилер уже при заключении страхового договора на 20 лет получает 1 800 марок. (Исключение составляют закрытые фонды недвижимости, где дилеры в качестве агентов получают вообще безбожно высокое вознаграждение.)

Другую причину нужно искать в наших банках. Мы привыкли, что в вопросах денег банки очень сильно влияют на нас. И когда Ваш банкир в последний раз присоветовал Вам какой-либо фонд? Вероятно, он не только не предложит Вам вложить деньги в фонд, но будет, ломая руки, отговаривать Вас от этого. Он станет говорить, что это, мол, ненадежно и прямо-таки опасно. Если Вы настойчивы, Вам, в конце концов, предложат собственный банковский фонд. Почему банки ведут себя так? Да потому, что существует конфликт между интересами клиента и самого банка - такова наша система.

Конфликт интересов: банки против клиентов

Немецкие банки неповторимы с точки зрения международной практики. Во-первых, это универсальные банки, которые занимаются абсолютно всем. Почти все, что имеет отношение к деньгам, клиент может получить в банке. Во многих странах есть, например, чисто инвестиционные банковские дома. У нас же большинство людей вкладывает деньги в свой “домашний” банк. Таким образом, конфликт интересов запрограммирован заранее. Если клиент зарабатывает много, то банк зарабатывает мало, и наоборот.

Во-вторых, в наших банках служащие работают на основе постоянных трудовых соглашений. Это создает опасность, что они защищают главным образом интересы работодателя.

Банки - это фирмы, а фирмы хотят получать прибыль. Если на Вашей сберегательной книжке лежит 1 000 марок, то Вы получаете от 1,5% до 2,5% в год. Сам же банк дает взаймы эту 1 000 марок под 7%-8%. Таким образом, банк получает не 5,5%-6,5% прибыли, а 250%-400%. Для банка прибыль растет с каждым процентным пунктом.

И именно здесь начинается конфликт интересов. Все, что зарабатываете Вы, не может заработать банк. Все, что зарабатывает банк, не можете заработать Вы. Ваши прибыли сокращают прибыли банка.

Поэтому банки всегда стараются записать Ваши проценты на Ваш жиросчет и не продлевают автоматически Ваши сберегательные договоры. Это в высшей степени вредит клиенту, но приносит банку гигантские прибыли.

Так, несколько лет назад я внес деньги на сберегательную книжку, твердо договорившись о 6процентной ставке на один год. Три года я не трогал этих денег. И все же банк записывал на мой счет ежегодно только 2% годовых.

Я предъявил рекламацию, настаивая на моих 6%. К сожалению, мой банковский менеджер был переведен на другую должность, так что никто о моих договоренностях не знал. Наконец, я нашел письменное доказательство и получил задним числом мои 6% за первый год. За остальные два года ставка осталась по-прежнему 2%, так как я выторговал в свое время процентную ставку 6% на один год, но не ставку 6% в год.

К этому добавилось и то, что я не мог снять сразу всю сумму со счета, так как банк в таком случае удержал бы часть моих процентов. Вы не можете себе представить, насколько быстро я сменил банк.

Не думайте, что я хочу поносить банки. Как раз наоборот, я очень рад, что они есть. Банки предлагают своим клиентам много удобств. Они предлагают часто отличный сервис, который я очень ценю и за который охотно плачу.

Но если речь идет о вложении Ваших денег, то Вы не должны думать, что банки заботятся о Вашем благополучии. Банк не зарабатывает, если зарабатываете Вы, наоборот, он “теряет” деньги, которые зарабатываете Вы. Поэтому Вы должны искать для вложения денег фирмы, которые зарабатывают тогда, когда зарабатываете и Вы. Только с такими партнерами возможна ситуация, когда все в выигрыше. Акционерные фонды отвечают этому условию.

Обеспечьте себе богатство, если можно, с изяществом; а уж если без изящества, то следите за тем, чтобы разбогатеть в любом случае.

Александр Поуп

Александр Поуп

Наверное, зарабатывать деньги на бирже увлекательно и льстит Вашему “я”. Биржевой профессионал, похоже, стал чем-то вроде модного героя.

Из-за этого кажется чуть ли не скучным иметь дело с инвестиционными фондами. Все происходит как будто само собой: Вы становитесь все богаче, но не можете привести никаких сенсационных причин этого. Просто Вы выбрали почти оптимальную форму вложения денег.

Мы установили в предыдущей главе, что акции - это самолет, на котором Вы летите к богатству. Фонды - это автопилот. Вы ничего не должны делать, но становитесь богатым.

Пять критериев хорошего вложения

В Вы должны рассматривать каждое вложение с пяти точек зрения:

- безопасность,

- удобство,

- доступность,

- доход,

- налоги.

Есть, в сущности, пять различных видов фондов:

- фонды наличных денег,

- пенсионные фонды,

- акционерные фонды,