ТЕСТИРОВАНИЕ МОДЕЛЕЙ, ОСНОВАННЫХ НА ПРОБОЕ

В этой главе будут проведены тесты нескольких систем, основанных на пробое и работающих с разными портфелями различных бумаг, для сравнения их эффективности. Насколько хорошо они работают? Да и работают ли? Теоретически модели на пробое наилучшим образом подходят для торговли на рынках с устойчивыми трендами, таких как рынки forex. При должном использовании фильтров они могут работать и на других рынках. Некоторые ответы на эти вопросы будут приведены в нашем исследовании. Во всех тестах использовались стандартные портфель и стратегия выхода (см. введение к части II).

ВХОДЫ НА ПРОБОЕ КАНАЛА

Первые тесты рассматривают различные варианты входов на основе пробоя ценового канала. Сначала мы исследуем модели, основанные только на ценах закрытия, а также модели, где используются пробои уровней максимального максимума или минимального минимума. В этих моделях границы ценового канала соответствует понятию уровней поддержки/ сопротивления.

Пробои на основе цен закрытия

Тест 1. Система на основе пробоя канала. Используются только цены закрытия; вход по рыночной цене при открытии биржи на следующий день и стоимость сделок (комиссия, проскальзывание) не учитываются. Правила системы таковы: «Если текущая позиция короткая или нейтральная, а рынок поднимается выше максимальной цены закрытия за последние n дней, то при завтрашнем открытии следует по- купать», или же, соответственно, «Если текущая позиция длинная или нейтральная, а рынок опускается ниже минимальной цены закрытия за последние n дней, то при завтрашнем открытии следует продавать (открывать короткую позицию)». У этой системы только один параметр — период n, количество анализируемых дней. Количество контрактов для покупки или продажи (ncontracts) было выбрано таким, чтобы для данного рынка сохранялась долларовая волатильность, примерно соответствующая двум новым контрактам S&P 500 на конец 1998 г.

Выходы производятся, когда случается пробой в направлении, противоположном текущей открытой позиции, или срабатывает стандартный выход (например, защитная остановка, целевая прибыль или выход по рыночной цене, если позиция была открыта дольше указанного количества дней). Защитная остановка определяется как входная цена плюс (для коротких) или минус (для длинных позиций) параметр mmstp, величина которого линейно зависит от размеров среднего истинного ценового диапазона последних 50 дней. Границы целевой прибыли представляют со- бой входную цену плюс (для длинных) или минус (для коротких позиций) еще один параметр — ptlim, также связанный с величиной среднего истинного диапазона последних 50 дней. «Выход при закрытии» (вид рыночного приказа) представляет собой приказ, который отдается, если позиция удерживалась определенное количество дней (maxhold). Все выходные приказы исполняются только при закрытии; это ограничение позволяет избежать исполнения приказа при случайном внутридневном дви- жении цены. Если бы выходы осуществлялись внутри ценового бара (дня), то существовала бы возможность отдать несколько приказов в одном баре. Моделирование такой ситуации невозможно, поскольку движение цен в пределах одного бара неизвестно, и, следовательно, порядок исполнения отданных приказов оказывается неопределенным.

Средний истинный диапазон (мера волатильности) рассчитывается как среднее значение истинного диапазона за несколько предыдущих дней (в данном случае 50 дней). Истинный диапазон представляет собой наиболь- шую из следующих трех величин: разность между максимальной и мини- мальной ценами за день, разность между максимумом и ценой закрытия предыдущего дня и разность между ценой закрытия предыдущего дня и минимальной ценой текущего дня.

Ниже приводится компьютерный код на C++ для системы пробоя ка- нала по ценам закрытия со стандартной стратегией выхода. При расчете количества контрактов сплит S&P 500 отдельно не учитывался. Новый кон- тракт считается идентичным предыдущему. Моделирование, тем не ме- нее, корректно, если считать, что трейдер (а не симулятор) продает или покупает два новых контракта вместо одного старого: симулятор настроен так, что он продает вдвое меньше новых контрактов, чем следовало бы, но считает их размер удвоенным. На фьючерсных рынках иногда имеет место административная остановка торгов (запрет на дальнейший рост или падение цены), вызванная чрезмерным изменением цены, превышающим максимально допустимое изменение, установленное правилами данной торговой площадки. Наша программа определяет эти дни проверкой диапазона: нулевой диапазон (максимум равен минимуму) позволяет предположить малую ликвидность и, возможно, остановленные торги. Хотя эта схема не идеальна, при ее использовании в моделировании получаются результаты, похожие на реальную торговлю. Сбор точной информации о днях с ограниченной торговлей со всех бирж — задача практически непосильная, поэтому мы использовали метод нулевого диапазона. Код позволяет проводить повторный вход в рынок при возникновении новых максимумов или минимумов.

// Выполнение тестирования модели

// parms - набор [1..MAXPRM] параметров

// dt — набор [1..nb] дат в формате ГГММДД

// орn — набор [1..nb] цен открытия

// hi — набор [l..nb] максимальных цен

// 1о — набор [1..nb] минимальных цен

// cls — набор [l..nb] цен закрытия

// vol — набор [l..nb] значений объема

// oi — набор [l..nb] значений открытого интереса

// dlrv — набор [1..nb] средних долларовой волатильности

// nb — количество дней в наборе данных

// ts — ссылка на класс торгового симулятора

// eqcls — набор [l..nb] уровней капитала при закрытых позициях

//объявляем локальные переменные static int cb, n, neontracts, maxhold; static float mmstp, ptlim, atr;

// копируем параметры в локальные переменные для удобного обращения

n = parms [1]; maxhold = 10; ptlim = 4.О; mmstp = 1.0;

// параметр ширины канала

// период максимального удержания позиции

// целевая прибыль в единицах волатильности

// защитная остановка в единицах волатильности

// file - x09mod01.c

// только для этого теста выставляем транзакционные издержки равными нулю ts.commission(0.0);

ts.slippage (0.0);

// проходим через бары (дни}, чтобы смоделировать реальную торговлю for(cb = 1; cb <= nb-1; cb++) [

//не открываем позиций до начала выборки

//... то же самое, что установка MaxBarsBack в TradeStation if(dt[cb] < IS_DATE) { eqcls[cb] = 0.0; continue; }

// выполняем ожидающие приказы и считаем кумулятивный капитал ts.update(opn[cb] , hi[cb], lo [cb] , cls [cb], cb) ;

eqcls[cb] = ts.currentequity{EQ_CLOSETOTAL);

// считаем количество контрактов для позиции

//... мы хотим торговать эквивалентом долларовой волатильности //... равным 2 новым контрактам S&P-500 от 12/31/98 ncontracts = RoundToInteger(5673.0 / dlrv[cb]) ;

if (ncontracts < 1) ncontracts = 1;

// избегаем устанавливать приказы на дни с ограниченной торговлей if(hi[cb+1] == lo[cb+1]} continue;

// file = x09mod01.c

// пробой канала но основе цены закрытия с входом на завтрашнем открытии if (cls [cb]>Highest(cls,n,cb-l) && ts.position {) <=0) {

ts.buyopen('1',ncontracts); }

else if(cls[cb]<Lowest(cls,n,cb-l) && ts.position{)>=0) { ts . sellopen ('2 ', ncontracts) ;

}

// симулятор использует стандартную стратегию выхода atr = AvgTrueRange(hi, lo, cls, 50, cb} ; ts.stdexitcls('X',ptlim*atr, mmstp*atr, maxhold);

// обрабатываем следующий день

]

Этот код был скомпилирован и связан с оболочкой и библиотеками для разработчика; в TradeStation это называется «верификацией» систе- мы. При помощи команд оболочки проводилась оптимизация параметра n с лобовым подходом. Лучшее по показателями риска/прибыли реше- ние проверялось на данных, взятых вне пределов выборки. Оптимиза- ция состояла в прогонке параметра n через значения от 5 до 100 с шагом в 5. Параметр защитной остановки mmstp был установлен на уровне 1 (т.е. одной единицы волатильности или среднего истинного диапазона), параметр целевой прибыли ptlim — на уровне 4 (4 единицы), а максималь- ный период удержания позиции maxdays был равен 10 дням. Эти значе- ния использовались для стандартных параметров выхода во всех тестах методик входа, если не указано иначе. Чтобы осознать масштаб целевой прибыли и защитных остановок, укажем, что фьючерсы S&P 500 на ко- нец 1998 г. имели средний истинный диапазон 17,83 пункта, или около $4457 за один новый контракт. Для первого теста комиссия и проскальзывание приняты равными нулю.

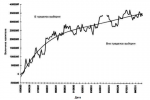

Для такой простой системы результаты были неожиданно хороши: го- довая прибыль составила 76%. Все параметры n были прибыльными, в от- ношении риска/прибыли оптимальное значение составило 80 дней. Т-тест дневной прибыли (по соотношению риска/прибыли) показывает, что ве- роятность случайной эффективности составляет менее одной тысячной, а после коррекций на оптимизацию — менее одной сотой. Как и следова- ло ожидать по таким показателям, в тесте вне пределов выборки система также была прибыльной. Длинные позиции (покупки) принесли больше прибыли, чем короткие (продажи), возможно, в связи с ложными сигна- лами с короткой стороны, вызванными постоянным снижением цены при приближении срока истечения контрактов. Другое объяснение состоит в том, что цены на товары обычно более подвержены влиянию кризисов и дефицита, чем избытка. Как и при использовании других систем, осно- ванных на пробое, процент прибыльных сделок был невелик (43%), при- чем крупные прибыли от редких удачных сделок компенсировали частые мелкие убытки. Хотя некоторым психологически трудно воспринимать систему, которая терпит убыток за убытком в ожидании большой прибы- ли, ожидание того стоит.

Капитал портфеля при использовании оптимального для выборки па- раметра n стабильно рос как в пределах выборки данных, так и вне его; избыточная оптимизация здесь не представляла проблемы. График изме- нения капитала показывает некоторое снижение эффективности систе- мы со временем. Впрочем, система, основанная на простом пробое кана- ла, все еще может извлекать из рынка неплохую прибыль. Или нет? Учти- те, что тест 1 проводился без учета расходов на сделки. В следующем тес- те учтены комиссионные и проскальзывание.