Viktor_Pro

Почетный гражданин

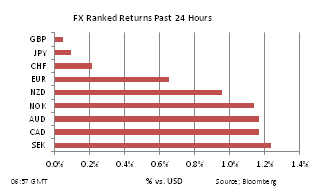

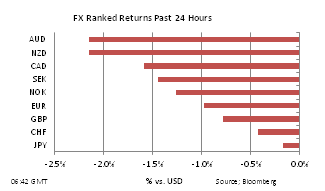

Евро-медведи могут впасть в спячку

Растет опасность, что группа медведей будет увеличиваться, и что они станут ленивыми, чтобы продавать. Последние недели росли доказательства того, что инвесторы и трейдеры стремились вывести деньги из евро. Инвестиционные фонды, которые в начале года были убежденными покупателями евро на спадах, теперь появляются все реже. Менеджеры активов также сократили участие в евро в пользу доллара и иены. Инвесторы с большим капиталом в Европе также выводили активы из евро в пользу дорогостоящей недвижимости в Лондоне, долларовых депозитов и золота.

Трейдеры массово уверены в том, что евро будет падать. По последним данным от CFTC, короткие позиции по евро со стороны крупных спекулянтов выросли до более чем до 100.000 за неделю по 29 ноября, что очень близко к рекордному количеству коротких позиций, сделанных 18 месяцев назад по время кризиса еврозоны. В мае и первой половине июня 2010 короткие позиции крупных спекулянтов по евро были около или выше 100.000. За этот период евро упал с около 1.33 до менее чем 1.20 в начале июня, затем вырос до 1.40 к началу октября. Интенсивность коротких позиций больно ударила по многим трейдерам, которые медленно покрывали эти позиции.

Сейчас растет похожая опасность. В ближайшей перспективе нельзя исключать дальнейшее увеличение коротких позиций трейдерами в момент, когда инвесторы с большим капиталом и институциональные инвесторы все еще, кажется, настроены на снижение участия в единой валюте. Тем не менее, медвежий консенсус чрезвычайно экстремален. Может так случиться, что слишком большое количество инвесторов будет уверено в том, что евро будет и дальше снижаться.

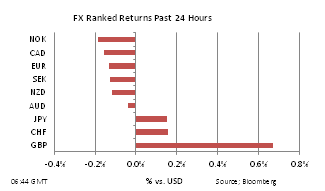

Растет опасность, что группа медведей будет увеличиваться, и что они станут ленивыми, чтобы продавать. Последние недели росли доказательства того, что инвесторы и трейдеры стремились вывести деньги из евро. Инвестиционные фонды, которые в начале года были убежденными покупателями евро на спадах, теперь появляются все реже. Менеджеры активов также сократили участие в евро в пользу доллара и иены. Инвесторы с большим капиталом в Европе также выводили активы из евро в пользу дорогостоящей недвижимости в Лондоне, долларовых депозитов и золота.

Трейдеры массово уверены в том, что евро будет падать. По последним данным от CFTC, короткие позиции по евро со стороны крупных спекулянтов выросли до более чем до 100.000 за неделю по 29 ноября, что очень близко к рекордному количеству коротких позиций, сделанных 18 месяцев назад по время кризиса еврозоны. В мае и первой половине июня 2010 короткие позиции крупных спекулянтов по евро были около или выше 100.000. За этот период евро упал с около 1.33 до менее чем 1.20 в начале июня, затем вырос до 1.40 к началу октября. Интенсивность коротких позиций больно ударила по многим трейдерам, которые медленно покрывали эти позиции.

Сейчас растет похожая опасность. В ближайшей перспективе нельзя исключать дальнейшее увеличение коротких позиций трейдерами в момент, когда инвесторы с большим капиталом и институциональные инвесторы все еще, кажется, настроены на снижение участия в единой валюте. Тем не менее, медвежий консенсус чрезвычайно экстремален. Может так случиться, что слишком большое количество инвесторов будет уверено в том, что евро будет и дальше снижаться.