Да совершенно верно...

Рассчитать-то можно (мне пока не ясно за какой период взяты данные по волатильности - хотя пишут на декабрь-январь)...

EXCEL - Лист"Vibration Rate Calculator" первая таблица волатильности (со строки 50) пожет забиваться вручную с источника волатильности...

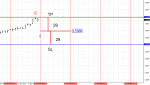

Таблица (со строки 71) - расчет 150% отклонения от базовой волатильности за неделю (т.е., если, допустим, минимальная волатильность по паре была в понедельник - 80 пипсов - она-же "Базовая", и при этом на четверг - прогноз - 150%, то в четверг все "часовые" параметры волатильности должны будут скоректированны на коэффициент 1,5, т.е.150%, что будет равняться 80*1,5=120 пипсов в четверг) - Вот вам и учет амплитуды (GOOD VIBRATION) на торговле по новостям... И соответственно все часовые коэффициенты тоже умножаются на 1,5.

Про спрэд также не забываем - из GV вычитаем спрэд при установке ордеров...

Считается, что сделка будет вероятнее удачной, если спред менее 15% от GV...

Иными словами учитываем RR (Risk/Reward). Глупо открывать сделку когда спрэд 5, GV=12 (RR=7/12)...

") )) - по волатильности почти всегда ясно когда начнется сильная движуха...

)) - по волатильности почти всегда ясно когда начнется сильная движуха...