Вот еще мысль, по большому счету то, что вы предложили, есть работа со стопами как МрСерж делал (но до конца это никто не понял). Например зачем нам входить в лок и потом выходить из него, когда просто можно открыться на определенной раздвижке пар?Приведу пример на паре EUR|USD – GBP|USD, колерация положительная и состовляет 0,9.

Одновременно открываем 4 ордера в спокойный рынок(ночью, создаем свою 0-ю точку). Первая пара EUR|USD -SELL и GBP|USD-BUY, вторя пара зеркало (лок) EUR|USD - BUY и GBP|USD -SELL. По одной паре собираем профит по второй усредняемся. при достижении например -500 по какойто паре (это и есть НАША раздвижка в 250 пунктов, при 0,1 лота,по ЦЕНЕ). Вторую (профитную) пару выводим из рынка и ждем схлапывания по (-500). Если лось растет закрываем с убытком.

Вот только до сих пор вопрос открытый, где тот уровень который хотя бы при одинаковом TP и SL давал 80% положительных исходов?

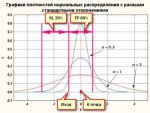

В своем скрипте (для подсчета статистики схлопывания) который выкладывал тут ранее, я все считал от 0 точки (расширение, затем схлоп), и тем самым, где бы мы не вошли на каком либо уровне от 0 точки (один раз без колен) то вероятность будет ~ 50% достичь TP и SL (при условии равенства TP=SL и притом TP всегда в 0 точке), вероятность практически равна, что туда, что сюда, т.к. имеем нормальное распределение. Теперь смотрим прилагающийся скрин (Уровни TP&SL одинаковы, а вероятности их достижения разные), и похоже надо брать уровни не до нулевой точки, а за ней. (сам еще не пробовал обсчитывать времени пока нет, кто что думает?)

Вложения

Последнее редактирование:

")