fxo-par

Новичок форума

Добрый вечер, уважаемые форумчане.

Данный пост будет интересен всем текущим и потенциальным инвесторам.

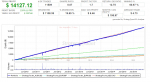

Представляю результаты тестирования робота с 2010 до конца 2015 года – 6 лет!

Тестирование проводилось на тиковых данных от ДукасКопи, точность тестирования составляет 99.9%. Тестирование проводилось по 5 инструментам, которые сейчас используются для торговли. Риск-менеджмент полностью соответствует текущим настройкам счета.

После проведения тестирования полученные бэктесты были совмещены в программе EA Analyzer, что позволяет смоделировать результаты счета при реализации стратегии на 5 инструментах одновременно.

Основная цель тестирования – проверить стабильность работы советника и возникающие риски счета на периоде 6 последних лет.

Данные по доходности не совсем релевантны, т.к. тестирование не учитывает комиссий брокера и возрастающего профита по мере увеличения используемого лота в соответствии ростом эквити.

Итак, мы видим, что максимальная просадка составила 19.65%, что вполне укладывается в консервативный подход данного счета.

При самом негативном сценарии, когда упраляющий увеличил бы лоттаж именно по инструменту, показавшему бОльшую просадку, просадка могла бы достичь приблизительно 35%.

При подобных настройках риск-менеджмента счет показывает среднюю доходность 5-6% в месяц.

Таким образом, можно сделать вывод, что за период 6 лет максимальная просадка составляет 19.65% при ожидаемой доходности 360-432%.

Данный пост будет интересен всем текущим и потенциальным инвесторам.

Представляю результаты тестирования робота с 2010 до конца 2015 года – 6 лет!

Тестирование проводилось на тиковых данных от ДукасКопи, точность тестирования составляет 99.9%. Тестирование проводилось по 5 инструментам, которые сейчас используются для торговли. Риск-менеджмент полностью соответствует текущим настройкам счета.

После проведения тестирования полученные бэктесты были совмещены в программе EA Analyzer, что позволяет смоделировать результаты счета при реализации стратегии на 5 инструментах одновременно.

Основная цель тестирования – проверить стабильность работы советника и возникающие риски счета на периоде 6 последних лет.

Данные по доходности не совсем релевантны, т.к. тестирование не учитывает комиссий брокера и возрастающего профита по мере увеличения используемого лота в соответствии ростом эквити.

Итак, мы видим, что максимальная просадка составила 19.65%, что вполне укладывается в консервативный подход данного счета.

При самом негативном сценарии, когда упраляющий увеличил бы лоттаж именно по инструменту, показавшему бОльшую просадку, просадка могла бы достичь приблизительно 35%.

При подобных настройках риск-менеджмента счет показывает среднюю доходность 5-6% в месяц.

Таким образом, можно сделать вывод, что за период 6 лет максимальная просадка составляет 19.65% при ожидаемой доходности 360-432%.