OlegSk

Активный участник

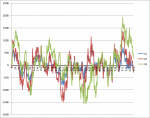

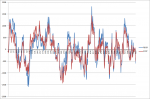

НеКолла пишет тоже очень хитро. Вроде бы свои 10000% в месяц он сделал на переворотном мартингейле. Я даже где-то половину стейта нашел.

В спокойном месяце июле на демо могло и прокатить

На ГПСЧ excel это точно не прокатывает. Просадочки хорошие.

И уж совсем не понятно, как мартини связан с арбитражем 4-х парным

")

А почему Вы решили что он с ним связан?