чем отличается график форекс от графика случайного блуждания.

объективный способ ответить на этот вопрос:

изучить свойства распределения приращений

например в рамках RS анализа временные ряды делятся на:

случайные, персистентные и антиперсистентные

_http://www.bearcave.com/misl/misl_tech/wavelets/hurst/

проблема однако не в том чтобы классифицировать ряд

проблема в том что свойства ряда меняются со временем

если удалось найти истинную коинтегрированность то это грааль

(коинтегрированность на участке не означает коинтегрированность везде)

извлечь прибыль с графиков audusd и nzdusd?

на них бывают хорошие трендовые движения = много профита )))))

они недостаточно коинтегрированы

они коинтегрированы в той же степени как стационарен их кросс

парный трейдинг на форексе малоперспективен

другое дело связанные индексы или фьючерсы одной группы

там есть коинтеграция но и там бывают залёты

нужны более сильные индикаторы

я бы сказал иначе

нужен более сильный сигнал

сам по себе любой синтетик это просто график

для профита нужен статистически значимый сигнал

поэтому путь один

брать шаманские инструменты и гонять статистику на истории

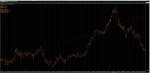

GBPAUD=-1.04 AUDCAD=0.32 AUDCHF=0.33 AUDNZD=0.36

прекрасный портфель

хорошая иллюстрация техничности портфелей как говорили выше

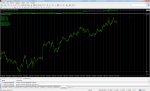

я бы рассматривал продажу при признаках пробоя вниз

но учитывая трендовость и короткий интервал

надо быть быть осторожным и быть готовым к заскоку

наиболее вероятно наматывание на нижнюю трендовую

и постепенное сползание

")