- Форум

- Валютный рынок ФОРЕКС: прогнозы, аналитика, обсужд

- Прогнозы и форекс аналитика

- Архив аналитики

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Прогноз курса рубля на 2015 год

- Автор темы procsima

- Дата начала

- Статус

- Закрыто для дальнейших ответов.

Юлия

Главный редактор

к новому году будет 57

Замминистра финансов России с вами согласен

")

28 октября замминистра финансов РФ Алексей Моисеев расписал дальнейшую траекторию движения курса рубля, не называя при этом конкретных уровней.

«График рубля из года в год одинаковый: первый квартал во второй половине — усиление, потом в мае, как говорят трейдеры, sell in may go away, потом летом, в середине — укрепление, потом в конце лета — начале осени — ослабление, в середине осени — укрепление, потом в конце года — снова ослабление… И так каждый год. Всегда одинаково. Я думаю, что в этом году и в следующем будет все одно и тоже», — сказал Моисеев...

В 4 кв. 2015 года мы по-прежнему ждем возвращения пары доллар / рубль в диапазон 55-60.

Читать далее

Юлия

Главный редактор

Вот и хорошо!

По результатам опроса, экономика России может замедлить свое падение в 4 квартале 2015 года и выйти на положительный прирост экономики во второй половине 2016 года на фоне возобновления смягчения денежно-кредитной политики Банка России с декабря.

Прогнозы экономистов практически не изменились по сравнению с предыдущим опросом Reuters в связи со стабилизацией цен на сырье и курса рубля.

Курс рубля в краткосрочной перспективе (1-3 месяца) серьезно не изменится и останется в районе текущей отметки в 64.5 руб./долл.

Читать далее

Юлия

Главный редактор

Курс рубля в ноябре: 4 причины остаться в диапазоне 58,5-65

В начале ноября агентство Bloomberg сообщило о вероятном росте волатильности российской валюты в ноябре-декабре 2015 года. При сохранении цен на нефть в диапазоне 47-54 долл. за баррель и объема санкций к РФ мы не ожидаем взлета волатильности по рублю, которая наблюдалась в ноябре-декабре 2014 года. По нашим оценкам, российская валюта до конца этого года останется в диапазоне 58,5-65 рублей за доллар.

КИТАЙСКАЯ ЭКОНОМИКА: МЯГКАЯ ПОСАДКА

Во-первых, риски жесткой посадки китайской экономики (крупного потребителя энергоресурсов) после мер, принятых в этой стране, в ближайшие месяцы и годы маловероятны. В начале ноября председатель КНР Си Цзиньпин заявил о том, что для достижения поставленных правительством целей на 2020 г. годовые темпы роста ВВП Китая должны составлять не менее 6,5% в последующие пять лет. Пару месяцев назад крупный китайский чиновник говорил о рисках замедления ВВП Китая до 5% (г/г) в ближайшие 5 лет. После заявления Си Цзиньпина появилась надежда на более мягкую посадку китайской экономики.

Читать далее

В начале ноября агентство Bloomberg сообщило о вероятном росте волатильности российской валюты в ноябре-декабре 2015 года. При сохранении цен на нефть в диапазоне 47-54 долл. за баррель и объема санкций к РФ мы не ожидаем взлета волатильности по рублю, которая наблюдалась в ноябре-декабре 2014 года. По нашим оценкам, российская валюта до конца этого года останется в диапазоне 58,5-65 рублей за доллар.

КИТАЙСКАЯ ЭКОНОМИКА: МЯГКАЯ ПОСАДКА

Во-первых, риски жесткой посадки китайской экономики (крупного потребителя энергоресурсов) после мер, принятых в этой стране, в ближайшие месяцы и годы маловероятны. В начале ноября председатель КНР Си Цзиньпин заявил о том, что для достижения поставленных правительством целей на 2020 г. годовые темпы роста ВВП Китая должны составлять не менее 6,5% в последующие пять лет. Пару месяцев назад крупный китайский чиновник говорил о рисках замедления ВВП Китая до 5% (г/г) в ближайшие 5 лет. После заявления Си Цзиньпина появилась надежда на более мягкую посадку китайской экономики.

Читать далее

Marsel - 109

Активный участник

к новому году будет 57

...а я больше склоняюсь к цифре 97.

Marsel - 109

Активный участник

Patalogoanatom

Местный житель

С точки зрения ВА в настоящий момент пара пребывает в восходящем тренде в качестве гипотетической Малой волны 3, которая при коэф-те расширения 1,618 фибо имеет потенциал протестировать уровень 97,65 +/-.

Полностью поддерживаю. См. выше мои посты 235 и 236o_o

КатеринаFT

Почетный гражданин

Со дня на день: курс доллара — 67 рублей, евро — 72 рубля

Во вторник, 17 ноября, курс доллара США к рублю резко упал почти на полтора рубля, несмотря на прогнозы экономистов роста к максимумам августа 2015 года и цене на нефть Brent ниже 45 долл/баррель.

Чем можно объяснить такой оптимизм на российском рынке? Является ли он оправданным?

Курс рубля (65,6 рублей за доллар) при текущих ценах на нефть (44,3 долл. за баррель) выглядит завышенным (а отскок цен на нефть марки BRENT с 43,1 долл. до 44,3 долл. за баррель – неустойчивым). В течение недели вероятность тестирования парой USD/RUB уровня 67, а парой EUR/RUB – уровня 72 остается высокой, несмотря на начавшийся налоговый период в РФ.

Если в декабре страны ОПЕК сохранят квоты на добычу нефти без изменений, то цены на нефть марки BRENT могут опуститься ниже 40 долл. за баррель, а доллар – вырасти выше 70 рублей. Для российской экономики временное падение цены барреля до 40 долл. не будет представлять особой угрозы. Главное, чтобы в будущем среднегодовая цена на нефть составляла 50 долларов.

Читать далее

Во вторник, 17 ноября, курс доллара США к рублю резко упал почти на полтора рубля, несмотря на прогнозы экономистов роста к максимумам августа 2015 года и цене на нефть Brent ниже 45 долл/баррель.

Чем можно объяснить такой оптимизм на российском рынке? Является ли он оправданным?

Курс рубля (65,6 рублей за доллар) при текущих ценах на нефть (44,3 долл. за баррель) выглядит завышенным (а отскок цен на нефть марки BRENT с 43,1 долл. до 44,3 долл. за баррель – неустойчивым). В течение недели вероятность тестирования парой USD/RUB уровня 67, а парой EUR/RUB – уровня 72 остается высокой, несмотря на начавшийся налоговый период в РФ.

Если в декабре страны ОПЕК сохранят квоты на добычу нефти без изменений, то цены на нефть марки BRENT могут опуститься ниже 40 долл. за баррель, а доллар – вырасти выше 70 рублей. Для российской экономики временное падение цены барреля до 40 долл. не будет представлять особой угрозы. Главное, чтобы в будущем среднегодовая цена на нефть составляла 50 долларов.

Читать далее

КатеринаFT

Почетный гражданин

При курсе рубля 57-60 руб./долл. Банк России начнет скупать валюту

С начала недели курс доллара США к рублю упал почти на 2 рубля, несмотря на снижение цены на нефть. Между тем, эксперты обращают внимание на то, что стоимость барреля нефти в рублях составляет 2900 рублей, что является некомфортным для бюджета России.

Может ли Банк России, в случае дальнейшего укрепления рубля начать его искусственное ослабление путем покупки долларов на внутреннем рынке? От каких уровней могут начаться эти валютные интервенции?

Пока доллар находится на текущих уровнях, Центробанк не пойдет на интервенции с целью пополнения валютных резервов. Если позитивная ситуация сохранится и рубль продолжит дорожать, то оптимальной точкой для возобновления покупок со стороны ЦБ может стать район 57 – 60 рублей за доллар.

Также остается вопрос о действиях регулятора на ближайшем заседании, которое состоится в начале декабря. Текущая ситуация на валютном рынке может дать повод ЦБ снизить ставку на 0,5%.

Читать далее

С начала недели курс доллара США к рублю упал почти на 2 рубля, несмотря на снижение цены на нефть. Между тем, эксперты обращают внимание на то, что стоимость барреля нефти в рублях составляет 2900 рублей, что является некомфортным для бюджета России.

Может ли Банк России, в случае дальнейшего укрепления рубля начать его искусственное ослабление путем покупки долларов на внутреннем рынке? От каких уровней могут начаться эти валютные интервенции?

Пока доллар находится на текущих уровнях, Центробанк не пойдет на интервенции с целью пополнения валютных резервов. Если позитивная ситуация сохранится и рубль продолжит дорожать, то оптимальной точкой для возобновления покупок со стороны ЦБ может стать район 57 – 60 рублей за доллар.

Также остается вопрос о действиях регулятора на ближайшем заседании, которое состоится в начале декабря. Текущая ситуация на валютном рынке может дать повод ЦБ снизить ставку на 0,5%.

Читать далее

КатеринаFT

Почетный гражданин

До падения курса рубля осталось недолго

Период налоговых выплат, улучшение отношений между Россией и Западом, а также зажимание рублевой ликвидности со стороны Банка России поддерживали курс российского рубля на протяжении всей прошедшей недели, несмотря на падение цен на нефть.

КУРС РУБЛЯ ВЕРНЕТСЯ ВО ВЛАСТЬ ЦЕН НА НЕФТЬ

В рублевом эквиваленте баррель нефти марки Brent опускался до отметки в 2800 тыс. рублей. Это совсем близко к многолетнему минимуму и долго это продолжаться не сможет, считают аналитики Citigroup и Morgan Stanley.

В этой ситуации на рынок должны вернуться прежние факторы влияния на курс рубля: низкий уровень цен на нефть и высокая вероятность повышения основной процентной ставки ФРС США.

Слишком крепкий рубль вряд ли выгоден российским властям, поэтому вскоре рынок будет снимать перекупленность с курса рубля, считают в Citigroup и Morgan Stanley.

Читать далее

Период налоговых выплат, улучшение отношений между Россией и Западом, а также зажимание рублевой ликвидности со стороны Банка России поддерживали курс российского рубля на протяжении всей прошедшей недели, несмотря на падение цен на нефть.

КУРС РУБЛЯ ВЕРНЕТСЯ ВО ВЛАСТЬ ЦЕН НА НЕФТЬ

В рублевом эквиваленте баррель нефти марки Brent опускался до отметки в 2800 тыс. рублей. Это совсем близко к многолетнему минимуму и долго это продолжаться не сможет, считают аналитики Citigroup и Morgan Stanley.

В этой ситуации на рынок должны вернуться прежние факторы влияния на курс рубля: низкий уровень цен на нефть и высокая вероятность повышения основной процентной ставки ФРС США.

Слишком крепкий рубль вряд ли выгоден российским властям, поэтому вскоре рынок будет снимать перекупленность с курса рубля, считают в Citigroup и Morgan Stanley.

Читать далее

КатеринаFT

Почетный гражданин

Курс рубля, печатный станок Банка России и дефолт 1998 года

Первый заместитель главы ЦБ РФ Георгий Лунтовский заявил, что в декабре регулятор проведет эмиссию в объеме одного триллиона рублей. При этом он отметил, что эта процедура является технической и связана с сезонным увеличением объема наличных денег в обращении, которое традиционно наблюдается в конце года.

Повлияет ли включение печатного станка Банка России на уровень инфляции и курс рубля?

СЕЗОННОСТЬ В ДЕЙСТВИЯХ ЦЕНТРОБАНКА

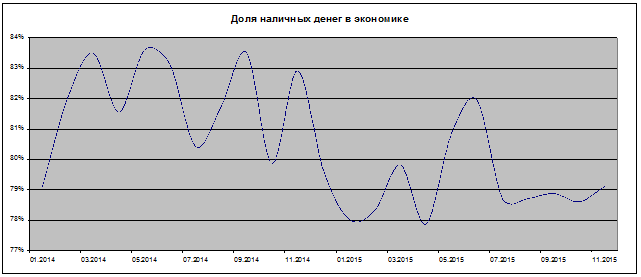

Можно ещё добавить, что первый замглавы ЦБ отметил относительно низкую долю наличных денег в российской экономике 78,6%…

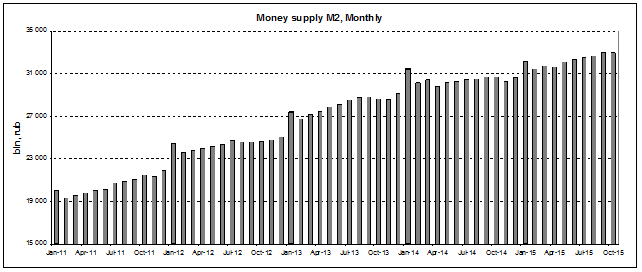

Вообще, в действиях ЦБ РФ действительно просматривается сезонность. Рассмотрим график изменения денежной массы (М2) в России.

Можно заметить, что данный показатель стабильно растёт и каждый год устанавливает максимум на 1-е января. Таким образом, наибольшая эмиссия приходится как раз на декабрь. При этом в 2011-2013 годах инфляция сохранялась на относительно низком уровне 6,1-6,6%. Доля наличных денег в экономике на 1-е декабря, как правило, находится около годовых минимумов и потом заметно возрастает. Считается, что это связано с неравномерностью финансирования расходов государственного бюджета. Их пик приходится на конец года, а также с выплатой налогов компаний и различных компенсаций их сотрудникам. Уже в январе происходит также сезонная стерилизация денег.

В декабре 2014 года ЦБ РФ увеличил объём наличных денег на 918,4 млрд. руб. Как мы видим, в этом году ожидается примерно сопоставимая цифра. Таким образом, объявленная эмиссия вряд ли сильно ухудшит состояние российской экономики. Однако, на мой взгляд, это не означает снижения рисков высокой инфляции и ослабления курса рубля. Рассмотрим месячный график российского ВВП.

Читать далее

Первый заместитель главы ЦБ РФ Георгий Лунтовский заявил, что в декабре регулятор проведет эмиссию в объеме одного триллиона рублей. При этом он отметил, что эта процедура является технической и связана с сезонным увеличением объема наличных денег в обращении, которое традиционно наблюдается в конце года.

Повлияет ли включение печатного станка Банка России на уровень инфляции и курс рубля?

СЕЗОННОСТЬ В ДЕЙСТВИЯХ ЦЕНТРОБАНКА

Можно ещё добавить, что первый замглавы ЦБ отметил относительно низкую долю наличных денег в российской экономике 78,6%…

Вообще, в действиях ЦБ РФ действительно просматривается сезонность. Рассмотрим график изменения денежной массы (М2) в России.

Можно заметить, что данный показатель стабильно растёт и каждый год устанавливает максимум на 1-е января. Таким образом, наибольшая эмиссия приходится как раз на декабрь. При этом в 2011-2013 годах инфляция сохранялась на относительно низком уровне 6,1-6,6%. Доля наличных денег в экономике на 1-е декабря, как правило, находится около годовых минимумов и потом заметно возрастает. Считается, что это связано с неравномерностью финансирования расходов государственного бюджета. Их пик приходится на конец года, а также с выплатой налогов компаний и различных компенсаций их сотрудникам. Уже в январе происходит также сезонная стерилизация денег.

В декабре 2014 года ЦБ РФ увеличил объём наличных денег на 918,4 млрд. руб. Как мы видим, в этом году ожидается примерно сопоставимая цифра. Таким образом, объявленная эмиссия вряд ли сильно ухудшит состояние российской экономики. Однако, на мой взгляд, это не означает снижения рисков высокой инфляции и ослабления курса рубля. Рассмотрим месячный график российского ВВП.

Читать далее

КатеринаFT

Почетный гражданин

От конфликта России и Турции курс рубля только укрепится

Конфликт России и Турции оказывает негативное влияние на развивающиеся рынки, однако рубль пока не демонстрирует отчетливой реакции на этот инцидент.

К каким экономическим последствиям может привести дальнейшая эскалация конфликта? Реально ли введение экономических санкций против Турции? Как это отразиться на товарообороте двух стран, поступлениях в бюджет России, энергетических проектах России и Турции, а также на курсе рубля?

КАК КУРС РУБЛЯ ОТРЕАГИРУЕТ НА КОНФЛИКТ РОССИИ И ТУРЦИИ?

Рост геополитической напряженности на Ближнем Востоке, который усилился на этой неделе, сыграл на руку валютам стран — экспортеров нефти. В частности, пара USD/CAD отступила от максимума года (отметки 1,344) более чем на 1%, пара USD/RUB продолжила консолидацию в середине диапазона 64,4-67. При текущих ценах на нефть (46 долл. за баррель BRENT) ряд участников рынка ожидают ее роста к уровням 69-70. Наши оценки в отношении курса рубля остаются оптимистичными. С учетом различных факторов (включающих цены на нефть) к концу года мы ожидаем увидеть пару в диапазоне 60-65.

Реакция РФ на сбитый 24 ноября на границе Турции и Сирии Су-24 оказалась достаточно мягкой. 25 ноября глава МИД РФ Сергей Лавров заявил, что РФ не собирается воевать с Турцией, и «отношение к турецкому народу не изменилось, возникают вопросы к действиям нынешнего турецкого руководства». По его словам, РФ не собирается искусственно создавать препятствия для турецких производителей и экспортеров и российских компаний, которые с турецкой стороной взаимодействуют. В свою очередь премьер-министр Турции Ахмет Давутоглу сказал, что Анкара считает Россию своим другом и не хочет разрыва отношений с ней после инцидента со сбитым российским Су-24. Хочется надеяться, что после усиления российской группировки в Сирии подобные случаи не повторятся.

Читать далее

Конфликт России и Турции оказывает негативное влияние на развивающиеся рынки, однако рубль пока не демонстрирует отчетливой реакции на этот инцидент.

К каким экономическим последствиям может привести дальнейшая эскалация конфликта? Реально ли введение экономических санкций против Турции? Как это отразиться на товарообороте двух стран, поступлениях в бюджет России, энергетических проектах России и Турции, а также на курсе рубля?

КАК КУРС РУБЛЯ ОТРЕАГИРУЕТ НА КОНФЛИКТ РОССИИ И ТУРЦИИ?

Рост геополитической напряженности на Ближнем Востоке, который усилился на этой неделе, сыграл на руку валютам стран — экспортеров нефти. В частности, пара USD/CAD отступила от максимума года (отметки 1,344) более чем на 1%, пара USD/RUB продолжила консолидацию в середине диапазона 64,4-67. При текущих ценах на нефть (46 долл. за баррель BRENT) ряд участников рынка ожидают ее роста к уровням 69-70. Наши оценки в отношении курса рубля остаются оптимистичными. С учетом различных факторов (включающих цены на нефть) к концу года мы ожидаем увидеть пару в диапазоне 60-65.

Реакция РФ на сбитый 24 ноября на границе Турции и Сирии Су-24 оказалась достаточно мягкой. 25 ноября глава МИД РФ Сергей Лавров заявил, что РФ не собирается воевать с Турцией, и «отношение к турецкому народу не изменилось, возникают вопросы к действиям нынешнего турецкого руководства». По его словам, РФ не собирается искусственно создавать препятствия для турецких производителей и экспортеров и российских компаний, которые с турецкой стороной взаимодействуют. В свою очередь премьер-министр Турции Ахмет Давутоглу сказал, что Анкара считает Россию своим другом и не хочет разрыва отношений с ней после инцидента со сбитым российским Су-24. Хочется надеяться, что после усиления российской группировки в Сирии подобные случаи не повторятся.

Читать далее

RATionnel

Почетный гражданин

Цены на нефть и производный от них курс рубля в понедельник вернулись к росту. Стартовав в минусе в азиатскую сессию, стоимость барреля начала карабкаться выше вскоре после начала торгов в Лондоне, несмотря на мрачные ожидания аналитиков в преддверии саммита ОПЕК в Вене (пятница, 4 декабря).

И хотя шансы на то, что картель сократит добычу ради удержания цен асимптотически стремятся к нулю, к 18.56 мск фьючерс на марку Brent с поставкой в январе подорожал на 1,25% - до 45,52 доллара за баррель. Контракты на WTI прибавили 1,32% - до 42,26 доллара за баррель.

Укрепила позиции и российская экспортная нефть Urals. Если в середине месяца ее дисконт к Brent был максимальным за три года (3,5 доллара), то в последние семь дней он уменьшился до 2,6 доллара в Западной Европе и 1,5 доллара в Средиземноморском регионе, отмечает стратег по сырьевым рынкам Сбербанк CIB Виталий Ермаков.

В 2016-м году цены на нефть могут опуститься ниже 40 долларов за баррель, в результате чего дыра в бюджете РФ увеличится на 1,2-1,5 трлн рублей, заявил в понедельник министр финансов Антон Силуанов.

Несмотря на бюджетные проблемы, обвала курса рубля ни в конце текущего, ни в следующем году Минфин не ждет, обнадежил Силуанов.

На фоне противоречивых словесных интервенций министра рубль укрепился вместе с нефтью. Предложение валюты на Московской бирже более чем вдвое превышало спрос практически всю торговую сессию.

К окончанию основных торгов, на 19.02 мск, курс доллара с расчетом завтра упал на 38 копеек - до 66,1040 рубля. Евро подешевел на 57 копеек, до 69,84 рубля.

«Ключевым событием текущей недели для участников глобального валютного рынка можно назвать заседание ЕЦБ. На наш взгляд, европейский регулятор может пойти на очередные меры стимулирования экономики региона, включая дальнейшее понижение депозитной ставки, а также расширение действующей программы выкупа активов», - предупреждает старший аналитик Промсвязьбанка Алексей Егоров.

По его прогнозу, к концу недели евро может опутисться ниже 1,05 доллара - до новых минимумов за 11 лет.

Технические аналитики Газпромбанка рекомендуют закрывать длинные позиции в долларе США против рубля, ссылаясь на то, что на уровнях около 66,5 рубля за доллар продолжающийся с 9 октября тренд на укрепление "американца" может сойти на нет.

И хотя шансы на то, что картель сократит добычу ради удержания цен асимптотически стремятся к нулю, к 18.56 мск фьючерс на марку Brent с поставкой в январе подорожал на 1,25% - до 45,52 доллара за баррель. Контракты на WTI прибавили 1,32% - до 42,26 доллара за баррель.

Укрепила позиции и российская экспортная нефть Urals. Если в середине месяца ее дисконт к Brent был максимальным за три года (3,5 доллара), то в последние семь дней он уменьшился до 2,6 доллара в Западной Европе и 1,5 доллара в Средиземноморском регионе, отмечает стратег по сырьевым рынкам Сбербанк CIB Виталий Ермаков.

В 2016-м году цены на нефть могут опуститься ниже 40 долларов за баррель, в результате чего дыра в бюджете РФ увеличится на 1,2-1,5 трлн рублей, заявил в понедельник министр финансов Антон Силуанов.

Несмотря на бюджетные проблемы, обвала курса рубля ни в конце текущего, ни в следующем году Минфин не ждет, обнадежил Силуанов.

На фоне противоречивых словесных интервенций министра рубль укрепился вместе с нефтью. Предложение валюты на Московской бирже более чем вдвое превышало спрос практически всю торговую сессию.

К окончанию основных торгов, на 19.02 мск, курс доллара с расчетом завтра упал на 38 копеек - до 66,1040 рубля. Евро подешевел на 57 копеек, до 69,84 рубля.

«Ключевым событием текущей недели для участников глобального валютного рынка можно назвать заседание ЕЦБ. На наш взгляд, европейский регулятор может пойти на очередные меры стимулирования экономики региона, включая дальнейшее понижение депозитной ставки, а также расширение действующей программы выкупа активов», - предупреждает старший аналитик Промсвязьбанка Алексей Егоров.

По его прогнозу, к концу недели евро может опутисться ниже 1,05 доллара - до новых минимумов за 11 лет.

Технические аналитики Газпромбанка рекомендуют закрывать длинные позиции в долларе США против рубля, ссылаясь на то, что на уровнях около 66,5 рубля за доллар продолжающийся с 9 октября тренд на укрепление "американца" может сойти на нет.

Ladyfire

VIP-участник

Что там расти начало я не знаю, но рубль точно падает- уже 68 почти за доллар- тренд явно по рублю нисходящий.Цены на нефть и производный от них курс рубля в понедельник вернулись к росту.

КатеринаFT

Почетный гражданин

72 руб./долл. — осталось 3 недели

Курс доллара США к рублю вырос на фоне резкого падения цены на нефть и ожиданиях результатов заседания ОПЕК, которое пройдет 4 декабря в Вене. Дополнительное давление оказал инфляционный прогноз, предполагающий рост цен из-за введения Россией экономических санкций против Турции. Аналитики говорят о возможной распродаже российских долговых обязательств, что будет однозначным негативом для курса рубля.

Можно ли считать эти события предпосылками к дальнейшему снижению курса рубля к доллару до отметки 70 руб/доллар и ниже?

Эти процессы, безусловно, будут оказывать некоторое негативное давление на рубль, курс которого может опуститься до 70-72 за доллар в течение ближайших 2-3 недель.

Правительству сейчас, откровенно говоря, приходится нелегко — текущая стоимость нефти уже опустилась ниже 2900 рублей за баррель, а соответственно дефицит бюджета при таких параметрах составляет уже более 4% от ВВП. При сохранении нынешнего уровня цен, весь резервный фонд может быть исчерпан уже к концу 2016 года.

Читать далее

Курс доллара США к рублю вырос на фоне резкого падения цены на нефть и ожиданиях результатов заседания ОПЕК, которое пройдет 4 декабря в Вене. Дополнительное давление оказал инфляционный прогноз, предполагающий рост цен из-за введения Россией экономических санкций против Турции. Аналитики говорят о возможной распродаже российских долговых обязательств, что будет однозначным негативом для курса рубля.

Можно ли считать эти события предпосылками к дальнейшему снижению курса рубля к доллару до отметки 70 руб/доллар и ниже?

Эти процессы, безусловно, будут оказывать некоторое негативное давление на рубль, курс которого может опуститься до 70-72 за доллар в течение ближайших 2-3 недель.

Правительству сейчас, откровенно говоря, приходится нелегко — текущая стоимость нефти уже опустилась ниже 2900 рублей за баррель, а соответственно дефицит бюджета при таких параметрах составляет уже более 4% от ВВП. При сохранении нынешнего уровня цен, весь резервный фонд может быть исчерпан уже к концу 2016 года.

Читать далее

Юлия

Главный редактор

Ждать ли 16 декабря повторения «Черного вторника» для рубля?

Очень на то похоже....

Читать далее

Что там расти начало я не знаю, но рубль точно падает- уже 68 почти за доллар- тренд явно по рублю нисходящий.

Очень на то похоже....

Примеряя эту ситуацию к сегодняшнему дню, есть плохая и хорошая новости.

Хорошая новость состоит в том, что панического шока по валюте мы сможем избежать. На это есть сразу несколько причин.

Первая состоит в том, что за прошедший год геополитическая ситуация не улучшилась, что вынудило компании приспосабливаться к реалиям рынка. Это означает, что они стали меньше заимствовать за рубежом, что в итоге избавляет от крупных выплат по внешним долгам.

Вторая – ЦБ знает о последствиях и о той цене, которую потом приходится платить экономике за такие краткие периоды рыночной нестабильности (обвал деловой и потребительской активности, рост цен, заградительные процентные ставки). Меры по сглаживанию подобных ситуаций отработаны, и можно быть уверенным, что они будут использоваться при первой возможности. Поэтому нет смысла ожидать резких отрывов рубля от нефти. И тут мы подходим к плохой новости...

Читать далее

- Статус

- Закрыто для дальнейших ответов.