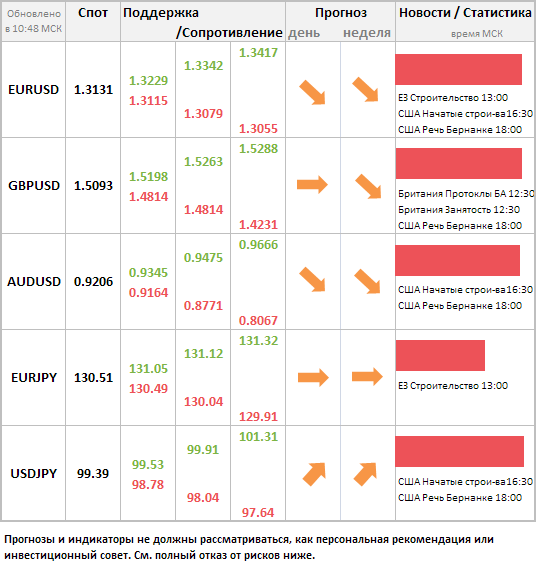

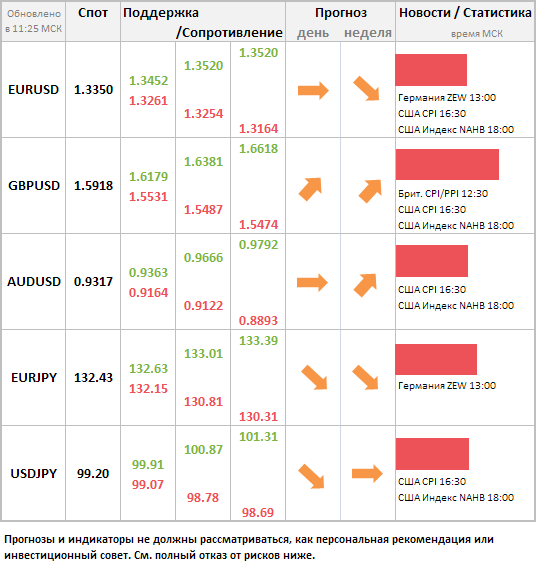

Блог FxPro по Forex: Дивергенция на форекс

Похоже, что в вулканическом пепле и лаве центробанкинга, мы сейчас становимся свидетелями больших сдвигов в Европе, которые серьёзно повлияли на валюты, даже с учётом того, что процентные ставки и программы закупки облигаций остались неизменными. Очень запоздало ЕЦБ и Банк Англии пытаются дать руководство рынкам и повести их в нужном направлении.

Когда центробанки сократили ставки до нуля (или близко к этому), вариантов осталось не много. Вот почему мы увидели целый набор «нетрадиционных» политических мер. Количественные смягчения стали наиболее заметными среди них, когда центральные банки покупали правительственные облигации и другие активы на свои резервы. Но было также и много других методов, например, неограниченное предоставление ликвидности от ЕЦБ и различные программы покупки активов (о которых некоторые спорили, являются ли они вообще монетарными операциями).

Еще один метод – это указание будущего направления, когда банк даёт понять, как долго и при каких условиях ставки будут оставаться низкими. Эти меры обсуждались в исследованиях Бернанке еще до финансового кризиса и были приняты ФРС (в первоначальном виде) еще в декабре 2008-го. И вот теперь вопрос, который вы можете задать, почему два крупнейших центробанка Европы, хоть и в разных формах, представили свои указания в только вчера.

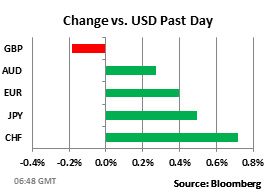

Не само наличие комментария от Банка Англии стало главным сюрпризом (ранее редко появляющееся при сохранении политики), и мы уже видели сильную подвижку в марте, когда рассматривались «промежуточные цели». Фраза, которая надавила на доходность и, соответственно, стерлинг, это отсылка Банка на факт, что предполагаемый рынками темп повышения ставок «не обеспечивается нынешним внутренним состоянием экономики». Это сильно ломает прошлую модель поведения, когда Банк напрямую не комментировал оценку рынками будущей политики.

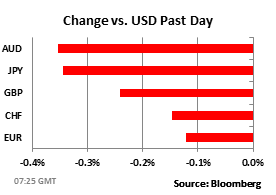

Что касается ЕЦБ, то только в Апреле президент настаивал: «мы никогда не фиксируем заранее процентные ставки». Три месяца спустя, он сказал, что ЕЦБ «ожидает, что ключевые ставки будут на нынешних или более низких уровнях продолжительное время». Оба этих решения сказали нам, что как еврозона, так и Британия находятся на разных фазах цикла в сравнении с США. Более того, Европа в меньшей степени настроена на повышение ставок, особенно на фоне давления со стороны снижения объемов закупок, что подтолкнуло доходности облигаций на половину процентного пункта в прошлом месяце.

К своему стыду, эти центробанки не пришли к этому раньше, в качестве меры по успокоению бизнеса и домохозяйств в самые худшие моменты кризиса, вместо реакции на события извне. Но особенно Британии это можно сделать лишь когда центробанкиры уверены, в своей способности удерживать ставки низкими долгое время (скорей всего, мы увидим более расширенное заявление в августе). В последнее время данные из Британии превышали ожидания, и параллельно росла инфляция.

Форексу это добавляет бычьего настроя на вторую половину года, который появился уже в первой его половине. Федеральный Резерв готовится сворачивать стимулы во время, когда инфляционные ожидания падают. На контрасте, инфляционные ожидания по Британии выросли в четверг, и скорей всего на следующей неделе вырастут ещё за счёт ослабления валюты. Кабель сейчас настроен на устойчивое снижение под уровень 1,50. Благодаря Карни.