Viktor_Pro

Почетный гражданин

Блог FxPro по Forex: Проваленное заявление о намерениях

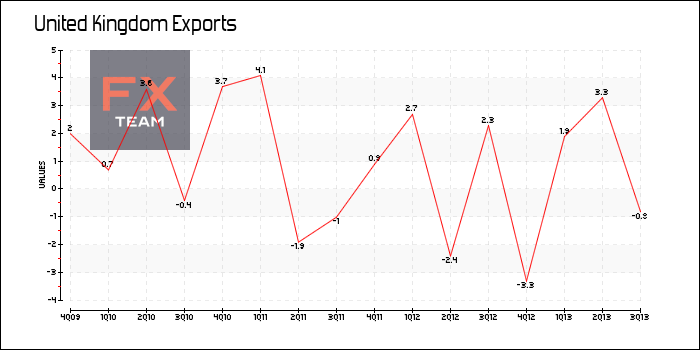

Без заявления о намерениях это мог бы быть весьма «голубиный» отчет по инфляции от Банка Англии, но сейчас мы имеем дело с двумя столпами, на которых стоит политика (ИПЦ и безработица), и рынки сосредоточены в основном на последнем. Если так, то Банк выстрелил себе в ногу.

Краткосрочная инфляция была «значительно» пересмотрена вниз по сравнению с опубликованными в августе оценками, и на двухлетнем горизонте (используя рыночные ставки), инфляция ожидается ниже цели, по сравнению с превышением цели, ожидавшимся в августе. Обычно это давало сильный сигнал рынкам скорректировать вниз прогнозы и для стерлинга – упасть в результате.

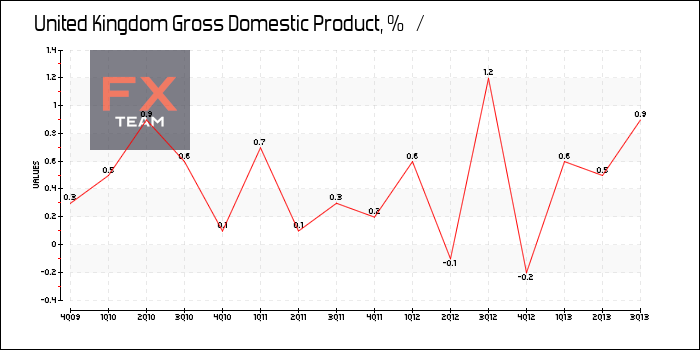

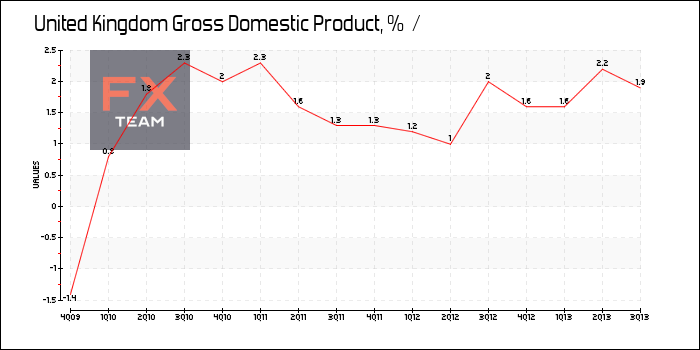

В конечном итоге более сильные данные по рынку труда и ВВП вылились в приближение на три квартала ожидаемого времени достижения «рубежного» уровня в 7%. Правда, всегда существовал скепсис, что Комитет излишне осторожен с этими оценками.

В конечном итоге вчера мы стали свидетелями повышения прогнозов по рыночным ставкам (ожидая более раннего начала ужесточения) и ралли стерлинга обратно к 1.60 против доллара, так как рынок уделил больше внимания изменениям прогнозов по рынку труда, по сравнению с инфляцией.

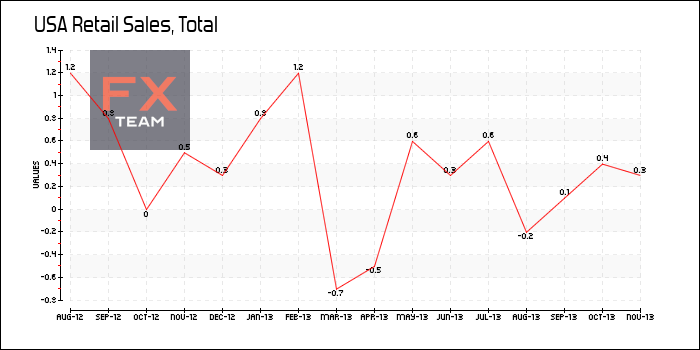

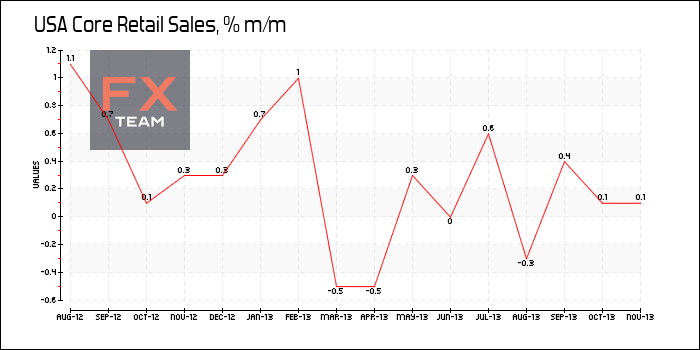

Но правильно ли это? Основной вопрос – это производительность. Опубликованные данные показали рост числа отработанных часов в третьем квартале, что в целом оставило неизменной картину низких темпов роста производительности и спада реальных доходов. Так что, как и в случае с США (где идёт сокращение активной рабочей силы), уровень безработицы, может, и падает, но общем это не особо хорошо.

Забавно, что если бы не указание цели по безработице, рыночные ставки снизились бы по итогам дня, что в конце концов подпитало бы домохозяйства и бизнес. С этой точки зрения, совершенно ясно видно, что политика промежуточных целей не работает.

Без заявления о намерениях это мог бы быть весьма «голубиный» отчет по инфляции от Банка Англии, но сейчас мы имеем дело с двумя столпами, на которых стоит политика (ИПЦ и безработица), и рынки сосредоточены в основном на последнем. Если так, то Банк выстрелил себе в ногу.

Краткосрочная инфляция была «значительно» пересмотрена вниз по сравнению с опубликованными в августе оценками, и на двухлетнем горизонте (используя рыночные ставки), инфляция ожидается ниже цели, по сравнению с превышением цели, ожидавшимся в августе. Обычно это давало сильный сигнал рынкам скорректировать вниз прогнозы и для стерлинга – упасть в результате.

В конечном итоге более сильные данные по рынку труда и ВВП вылились в приближение на три квартала ожидаемого времени достижения «рубежного» уровня в 7%. Правда, всегда существовал скепсис, что Комитет излишне осторожен с этими оценками.

В конечном итоге вчера мы стали свидетелями повышения прогнозов по рыночным ставкам (ожидая более раннего начала ужесточения) и ралли стерлинга обратно к 1.60 против доллара, так как рынок уделил больше внимания изменениям прогнозов по рынку труда, по сравнению с инфляцией.

Но правильно ли это? Основной вопрос – это производительность. Опубликованные данные показали рост числа отработанных часов в третьем квартале, что в целом оставило неизменной картину низких темпов роста производительности и спада реальных доходов. Так что, как и в случае с США (где идёт сокращение активной рабочей силы), уровень безработицы, может, и падает, но общем это не особо хорошо.

Забавно, что если бы не указание цели по безработице, рыночные ставки снизились бы по итогам дня, что в конце концов подпитало бы домохозяйства и бизнес. С этой точки зрения, совершенно ясно видно, что политика промежуточных целей не работает.