transcendreamer

Местный знаток

Можем подумать вместе!А ты программер?

А то я только идеи могу генерировать, а код написать - увы :not-bad:

Идеи некоторые есть!

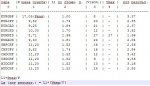

А индикатором Portfolio Equity поделиться можешь?

умею отличать for от while и тырить чужой код )))

всего по чуть-чуть

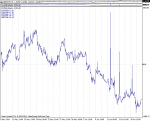

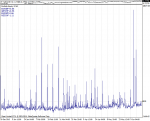

equity hedge graph уже давно устарел (это вообще был этюд так сказать)

я потом переделал его и поменял название в equity chart modeller

http://www.mql5.com/ru/code/10962

у меня на скриншотах секретная бета-версия )))