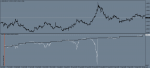

Индекс доллара против суммы индексов других валют.

Посмотреть вложение 223437

У меня индекс доллара это:

usd/(eur+jpy+gbp+aud+cad),

что можно представить как:

usd/eur+usd/jpy+usd/gbp+usd/aud+usd/cad,

каждой валютной пары взято на 100 000 долларов.

Как видим, графики почти антагонистичны. Если доллар падает - его СТОИМОСТЬ переливается в другие валюты.

портфель1:

AUDUSD=-1.39 EURUSD=-0.88 USDCAD=+1 USDJPY=+1 GBPUSD=-0.65

портфель2:

EURUSD=+0.88 EURAUD=+0.88 EURCAD=+0.88 EURJPY=+0.88 EURGBP=+0.88 AUDJPY=-1.39 CADJPY=-1.32 EURJPY=-0.88 GBPJPY=-0.65 USDJPY=-1 AUDUSD=+1.39 AUDJPY=+1.39 EURAUD=-0.88 GBPAUD=-0.65 AUDCAD=+1.39 GBPUSD=+0.65 EURGBP=-0.88 GBPJPY=+0.65 GBPAUD=+0.65 GBPCAD=+0.65 EURCAD=-0.88 GBPCAD=-0.65 AUDCAD=-1.39 CADJPY=+1.32 USDCAD=-1

StartTime: 21.09.2015

..................

признаюсь я не сразу понял в чем дело

пришлось немного пошуршать чтобы раскопать причину

как часто бывает важна какая-то мелкая деталь

но причина здесь оказалась очень простой

сначала о портфелях-индексах:

посмотрим на портфель 1

при внимательном рассмотрении видно что в каждой паре покупается доллар

это очень значительная концентрация риска в одной валюте - долларе

каждая сделка на 100000 долларов по курсам на дату старта

(для прямых котировок 1 лот для обратных =1/курс)

итого получается покупка 500000 долларов против соответствующих долей других валют

за первые несколько дней портфель вырос почти на 8000 долларов

но мог бы и упасть как видно из последующей динамики

500К в индексе конечно лучше чем например 500К в одном евробаксе но не намного

волатильность доллара - это значительный незакрытый риск для такого портфеля

посмотрим второй портфель-индекс (портфель 2):

во-первых видно что это портфель - сумма индексов по мажорам

во-вторых этот портфель обладает колоссальной избыточностью

например EURAUD сначала покупается на 0,88 а затем продается на 0,88

и так по всем кроссам - все кроссовые пары в локе - это не дает ничего кроме издержек

при этом портфель 2 содержит в себе портфель 1 с перевернутым знаком

получается П2 = -П1 + cумма индексов

сумма индексов как мы уже поняли это чистый лок то есть = 0

тогда получается П2 = -П1 + 0

почему же тогда график П2 не симметрично зеркален П1?

парадокс? оказывается нет

дело в том что длина строкового параметра типа string в МТ ограничена 255 символами

поэтому формула второго портфеля просто не помещается полностью

из-за этого 6 последних пар выпадают из формулы

отсюда и разница в графиках

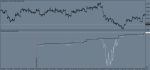

если забить оставшиеся 6 пар в офсет то результат можно видеть на картинке

графики идентичны

(второй портфель нужно перевернуть опцией invert_chart)

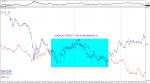

в любом случае это было интересно

и график с портфелями с антагонистичной волатильностью особенно

эффект обусловлен вот этим хвостом:

GBPCAD=-0.65 EURCAD=+0.88 GBPCAD=+0.65 AUDCAD=+1.39 CADJPY=-1.32 USDCAD=+1

получается что доллар против специфического набора кроссов дает корреляцию с антагонизмом

это видно на исходном графике

кривые часто пересекаются но при этом отталкиваются друг от друга

но я думаю этот эффект присущ только данному периоду истории

вряд ли в этом есть постоянная фундаментальная взаимосвязь

")