transcendreamer

Местный знаток

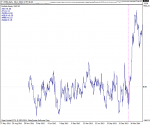

вот почему важно совершать не более чем одну сделку со спредом после последнего перерасчета спреда (см рис), из такого запила нельзя выйти даже с помощью усреднения (более корректно было бы ликвидировать позиции после выхода за большой пик).... а если рассмотреть лонги непосредственно в точке OOS то они закрываются отлично, это и есть первая и последняя сделка, такое случается (субъективно) в более 90% случаев... вторые и третьи сделки - много хуже

")