можно создать очень большое количество треугольников (и многоугольников) путем комбинирования валютных пар из трех (и более) валют, для треугольников это будет схема A/C : A/B & B/C соответственно подставляя сюда любые валюты получаем треугольник, для многоугольников аналогично только будет еще промежуточные члены, я специально поставил знак двоеточие вместо равенства и знак апмерсанд вместо знака плюс, потому что строго равенства никогда не будет, так как очевидно что A/C != A/B + B/C (отношение величин не равно сумме/разнице отношений компонентов с третьим элементом, аналогично как и другие моменты разница отношений не равна отношению разниц, одним словом неаддитивность), но для мелких масштабов и на небольших отклонениях это выглядит как "почти тоже самое", хотя будет разница на микро-микро-лот

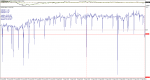

еще можно добавить в продолжение темы про спред, что ночные выпилы в треугольнике действительно возникают на графике вследствие расширения спредов, а а также и в момент выхода новостей спред расширается, технически это означает что БИД и АСК расходятся, а МТ4 индикаторы способны на истории показывать лишь БИД, поэтому в треугольнике одна или две пары начинают "отклоняться", хотя на самом деле это только статистический эффект из-за некорретного учета спреда в индикаторе (грубо сказано, на самом деле там и нет никакого учета спреда на истории и не может быть, а спред показывается информационно только текущий по последним данным), таким образом, как отметил acronis7 спред создает выступающие зубчики, но спред особенно на новостях и ночной спред перекрывает их, в подтверждение см скрин снятый вчера ночью (пусть синтетик не совсем ровно выровнен, но просто мне было лень выравнивать ровно, простите великодушно, и это не меняет сути, спред снят и отмечен в полночь на и выходе новостей)

")