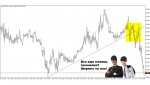

Почему случаен, проводился анализ, расчеты.

1.Спред построен на тот момент из 4 самых высокоскореллированных валютных пар.

2.У данного спреда самая высокая волатильность по отношению к 35 синтетикам, т.е. можем выжать самую большую прибыль, а не топтаться на месте.

3.На момент входа, все спреды имели движение вверх, в сторону сопротивления.

4.Если рассматривать каждую пару в спреде отдельно, то они были в коррекции, некоторые из них двигались к макс. и мин.

Сам вход, причины к его открытию и доводы, - неочевидны