Dara86

Местный знаток

Вот чем хороши биржи — у них все на поверхности. Строгая отчетность и полностью прозрачная деятельность приводит к тому, что многие бесценные данные можно совершенно бесплатно скачивать с их сайтов. Особенно здесь отличилась биржа CME, предлагающая замечательные опционные уровни.

Настоящие биржевые опционы (call/put) бесконечно отличаются от бинарных. Крупные игроки рынка используют опционы, как правило, как хеджирования фьючерсных позиций. Впрочем, некоторые ими просто спекулируют, как обычным деривативом.

На каждую валюту покупаются как фьючерсы, так и опционы. Поскольку биржа дает по ним все данные, по количеству опционных контрактов и цене страйк можно увидеть рыночные уровни, на которые крупные ребята ориентируются. Скажем, если на Put есть куча контрактов, следовательно, кто-то может страховать свои длинные позиции на фьючерсном рынке.

Так что эти данные, как и COT – это непосредственный взгляд на то, что творится на реальном рынке. Упускать такую возможность? Ни за что.

Ежедневный бюллетень CME

Каждый день биржа CME публикует предварительные отчеты (daily bulletin), что выходят в 7.45 — 8.40 по московскому времени. Финальный же отчет выходит в течение часа, когда начиная американская сессия.

Полная версия этих отчетов за день доступна по двум следующим адресам:

На FTP лежит весь бюллетень, разбитый по активам, и его полная версия. Объем, кстати, более 500 страниц, но это не страшно — нам он весь не понадобится.

Опционы Call

На странице по второму адресу перемотайте вниз, где секция FX. Теперь давайте выберем опционы Call на британский фунт.

Вот эта ссылка для опционов Call (на повышение):

http://www.cmegroup.com/daily_bulletin/current/Section27_British_Pound_Call_Options.pdf

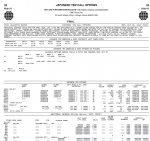

Откроется документ устрашающего вида:

Отчет может быть как предварительным (Preliminary) так и финальным (Final), когда клиринг пройдут все сделки. Нам подойдет любой, данные почти не отличаются.

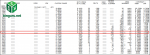

Теперь вам нужно прокрутить PDF до вот этой секции документа, где вверху написано British Pound Calls **Sett. Price**.

Начинаются столбцы цифр. Слева вы видите, на какой месяц эти опционы куплены. Выбирайте ближайший месяц. Сейчас конец апреля, значит выбираем май.

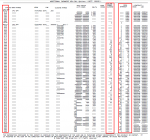

Нам нужно выбрать котировку страйк по объему (Volume Trades Cleared ) либо открытому интересу (Open Interest). Давайте предпочтем открытый интерес и выберем страйк 1450.

При этом:

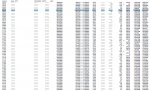

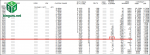

По своей сути, опционный уровень показывает котировку, при которой продавец опциона (с учетом премии на текущий страйк) выходит в безубыток.

Первым делом, цену страйк мы делим на 1000, у нас получится 1.450. Дальше нужно в страйке учесть премию, для чего значение в столбце Sett. Price следует умножить на коэффициент. Он отличается для разных валют, будьте внимательны. Если промотать документ вниз, вы найдете, на что именно надо умножить. Скажем, для фунта надо всегда умножать на 0.01, для евро на 0.001.

Умножаем наше значение Sett. Price 1.170 для страйка 1.450 на 0.01 и получаем 0.0117.

Теперь сам уровень. Если мы выбрали опцион Call, премия прибавляется, если Put – отнимается. В нашем случае: 1.450 + 0.0117 = 1.4617.

Теперь вся процедура целиком:

Что мы видим? Ой, да это же… сопротивление, самое натуральное. Вы только что методами объемного анализа опционных контрактов получили подтверждение, почему уровни п/с вообще работают. Как видим, крупные участники рынка ориентируются на них в первую очередь.

Давайте теперь подсчитаем еще один уровень, взяв страйк с наибольшим объемом.

Опционы Put

Окей, это ребята, что работают на повышение – опционы Call. Теперь берем новый документ, но уже для опционов Put и найдем медведей, после чего нанесем оба майских уровня по объему и открытому интересу на график.

http://www.cmegroup.com/daily_bulletin/current/Section28_British_Pound_Put_Options.pdf

Считаем.

Уровень по открытому интересу:

Настоящие биржевые опционы (call/put) бесконечно отличаются от бинарных. Крупные игроки рынка используют опционы, как правило, как хеджирования фьючерсных позиций. Впрочем, некоторые ими просто спекулируют, как обычным деривативом.

На каждую валюту покупаются как фьючерсы, так и опционы. Поскольку биржа дает по ним все данные, по количеству опционных контрактов и цене страйк можно увидеть рыночные уровни, на которые крупные ребята ориентируются. Скажем, если на Put есть куча контрактов, следовательно, кто-то может страховать свои длинные позиции на фьючерсном рынке.

Так что эти данные, как и COT – это непосредственный взгляд на то, что творится на реальном рынке. Упускать такую возможность? Ни за что.

Ежедневный бюллетень CME

Каждый день биржа CME публикует предварительные отчеты (daily bulletin), что выходят в 7.45 — 8.40 по московскому времени. Финальный же отчет выходит в течение часа, когда начиная американская сессия.

Полная версия этих отчетов за день доступна по двум следующим адресам:

На FTP лежит весь бюллетень, разбитый по активам, и его полная версия. Объем, кстати, более 500 страниц, но это не страшно — нам он весь не понадобится.

Опционы Call

На странице по второму адресу перемотайте вниз, где секция FX. Теперь давайте выберем опционы Call на британский фунт.

Вот эта ссылка для опционов Call (на повышение):

http://www.cmegroup.com/daily_bulletin/current/Section27_British_Pound_Call_Options.pdf

Откроется документ устрашающего вида:

Отчет может быть как предварительным (Preliminary) так и финальным (Final), когда клиринг пройдут все сделки. Нам подойдет любой, данные почти не отличаются.

Теперь вам нужно прокрутить PDF до вот этой секции документа, где вверху написано British Pound Calls **Sett. Price**.

Начинаются столбцы цифр. Слева вы видите, на какой месяц эти опционы куплены. Выбирайте ближайший месяц. Сейчас конец апреля, значит выбираем май.

Нам нужно выбрать котировку страйк по объему (Volume Trades Cleared ) либо открытому интересу (Open Interest). Давайте предпочтем открытый интерес и выберем страйк 1450.

При этом:

- объем торговли – это общее число всех контрактов (открытых и закрытых);

- открытый интерес – число только открытых контрактов по данному уровню.

По своей сути, опционный уровень показывает котировку, при которой продавец опциона (с учетом премии на текущий страйк) выходит в безубыток.

Первым делом, цену страйк мы делим на 1000, у нас получится 1.450. Дальше нужно в страйке учесть премию, для чего значение в столбце Sett. Price следует умножить на коэффициент. Он отличается для разных валют, будьте внимательны. Если промотать документ вниз, вы найдете, на что именно надо умножить. Скажем, для фунта надо всегда умножать на 0.01, для евро на 0.001.

Умножаем наше значение Sett. Price 1.170 для страйка 1.450 на 0.01 и получаем 0.0117.

Теперь сам уровень. Если мы выбрали опцион Call, премия прибавляется, если Put – отнимается. В нашем случае: 1.450 + 0.0117 = 1.4617.

Теперь вся процедура целиком:

- 1450/1000 = 1.450.

- 1.170 x 0.01 = 0.0117.

- 1.450 + 0.0117 = 1.4617.

Что мы видим? Ой, да это же… сопротивление, самое натуральное. Вы только что методами объемного анализа опционных контрактов получили подтверждение, почему уровни п/с вообще работают. Как видим, крупные участники рынка ориентируются на них в первую очередь.

Давайте теперь подсчитаем еще один уровень, взяв страйк с наибольшим объемом.

- 1470/1000 = 1.470.

- 0.370 x 0.01 = 0,0037.

- 1.470 + 0,0037 = 1.4737.

Опционы Put

Окей, это ребята, что работают на повышение – опционы Call. Теперь берем новый документ, но уже для опционов Put и найдем медведей, после чего нанесем оба майских уровня по объему и открытому интересу на график.

http://www.cmegroup.com/daily_bulletin/current/Section28_British_Pound_Put_Options.pdf

Считаем.

Уровень по открытому интересу:

- 1385/1000 = 1.385.

- 0.01 x 0.01 = 0.0001.

- 1.3850 — 0.0001 = 1.3849.

- 1450/1000 = 1.450.

- 0.760 x 0.01 = 0.0076.

- 1.450 – 0.0076 = 1.4424.

Вложения

-

british-pound-call-option-cme.png20,8 КБ · Просмотры: 929

british-pound-call-option-cme.png20,8 КБ · Просмотры: 929 -

cme-daily-bulletin.png190,6 КБ · Просмотры: 1 290

cme-daily-bulletin.png190,6 КБ · Просмотры: 1 290 -

british-pound-call-sett-price.png194,8 КБ · Просмотры: 1 189

british-pound-call-sett-price.png194,8 КБ · Просмотры: 1 189 -

cme-options-forex-level.png184 КБ · Просмотры: 983

cme-options-forex-level.png184 КБ · Просмотры: 983 -

Option-prices-quoted.png67,2 КБ · Просмотры: 805

Option-prices-quoted.png67,2 КБ · Просмотры: 805 -

gbpusd-cme-options.png33,4 КБ · Просмотры: 780

gbpusd-cme-options.png33,4 КБ · Просмотры: 780 -

gbp-open-onterest-volume.png186,3 КБ · Просмотры: 748

gbp-open-onterest-volume.png186,3 КБ · Просмотры: 748 -

gbp-cme-call-options.png41,7 КБ · Просмотры: 720

gbp-cme-call-options.png41,7 КБ · Просмотры: 720 -

british-pound-put-options-cme.png73,5 КБ · Просмотры: 713

british-pound-put-options-cme.png73,5 КБ · Просмотры: 713 -

gbp-cme-put-options.png36 КБ · Просмотры: 701

gbp-cme-put-options.png36 КБ · Просмотры: 701

")