Viktor_Pro

Почетный гражданин

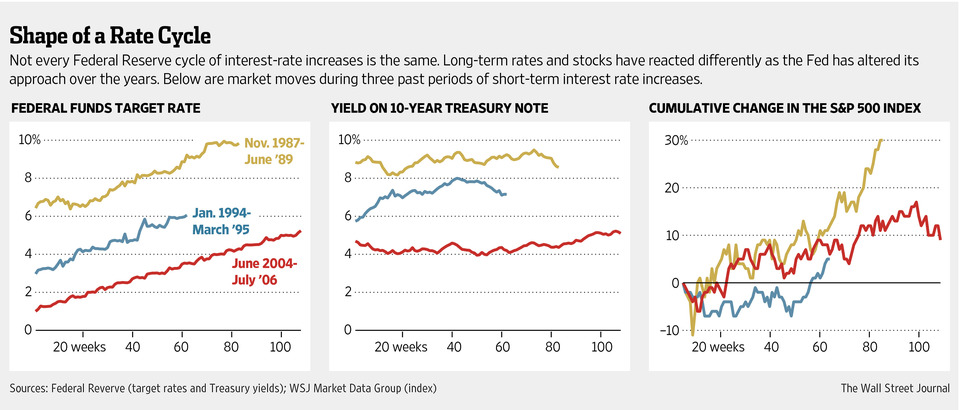

Месть активного управляющего

Кто-то всегда должен оценивать ситуацию с обеих сторон. Результаты недавнего исследования подчеркнули рост пассивного инвестирования, что угрожает активным менеджерам, чьи комиссии выше, так как они заявляют, что могут переиграть рынок. Статья также выстроена на данных исследования, которое показало, что даже опытные активные менеджеры не могут полагаться на то, что смогут обыграть рынок.

Исследование Vanguard study показало, что среди 335 фондов, которые были в верхней квантили (20%) британского сектора акций в течение пяти лет вплоть по конец 2008 года, лишь 12.8% остались в верхней квантили в течение пяти лет вплоть по конец 2013 года. На контрасте, 24.5% были на нижней квантили в течение следующих пяти лет. Грубо говоря, вы имели в два раза большую вероятность "нарваться на барахло", если бы принимали решение на основе прошлых показателей. Около 23.6% тех фондов либо прошли слияние, либо были ликвидированы, и это очень заметный итог сам по себе.

В перспективе, мы сможем найти несколько менеджеров фондов, выдающих более высокие показатели, однако мы не можем заранее знать, кто это будет. На самом деле, если бы была возможность найти подобных людей изначально, все деньги стекались бы только к ним, а некомпетентные менеджеры бы не имели клиентов в принципе. Тут на сцену выходит математическая статистика, которая и выдает средние данные по менеджерам, которые в среднем чаще обыгрывают рынок. Другими словами, это игра вероятностей. Поиск инструмента низкокомиссионного инструмента, отслеживающего рынок, вероятно, будет не всегда лучшими вариантом по всем секторам и временным интервалам, тем не менее, это позволит в среднем чаще зарабатывать, чем терять.

Revenge of the active manager, Economist, Sep 11

Кто-то всегда должен оценивать ситуацию с обеих сторон. Результаты недавнего исследования подчеркнули рост пассивного инвестирования, что угрожает активным менеджерам, чьи комиссии выше, так как они заявляют, что могут переиграть рынок. Статья также выстроена на данных исследования, которое показало, что даже опытные активные менеджеры не могут полагаться на то, что смогут обыграть рынок.

Исследование Vanguard study показало, что среди 335 фондов, которые были в верхней квантили (20%) британского сектора акций в течение пяти лет вплоть по конец 2008 года, лишь 12.8% остались в верхней квантили в течение пяти лет вплоть по конец 2013 года. На контрасте, 24.5% были на нижней квантили в течение следующих пяти лет. Грубо говоря, вы имели в два раза большую вероятность "нарваться на барахло", если бы принимали решение на основе прошлых показателей. Около 23.6% тех фондов либо прошли слияние, либо были ликвидированы, и это очень заметный итог сам по себе.

В перспективе, мы сможем найти несколько менеджеров фондов, выдающих более высокие показатели, однако мы не можем заранее знать, кто это будет. На самом деле, если бы была возможность найти подобных людей изначально, все деньги стекались бы только к ним, а некомпетентные менеджеры бы не имели клиентов в принципе. Тут на сцену выходит математическая статистика, которая и выдает средние данные по менеджерам, которые в среднем чаще обыгрывают рынок. Другими словами, это игра вероятностей. Поиск инструмента низкокомиссионного инструмента, отслеживающего рынок, вероятно, будет не всегда лучшими вариантом по всем секторам и временным интервалам, тем не менее, это позволит в среднем чаще зарабатывать, чем терять.

Revenge of the active manager, Economist, Sep 11