Вступление

как говорится ШНБ дал жару с франком и автоматически все пары с ним стало невозможно нормально смотреть... я лично не припомню чтобы подобно происходило с мажорами, из сопоставимых бешеных графиков на ум приходит только недавнее безумство рубля

Смысл поста

хочется понять насколько уязвимы портфели в подобных ситуациях, так сказать стресс тест, для этого я нагенерировал разных портфелей с франком, специально не подбирал, вначале брал просто наугад, а потом даже специально подбирал период расчета чтобы картинка была пострашнее

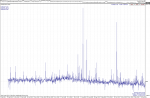

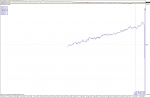

вначале хочется понять, что будет с портфелем если в нем нет франка, это первая картинка, и видно что с таким портфелем ничего экстраординарного не происходит, за счет корреляции с евро видно что была резкая впадина но она быстро закрылась

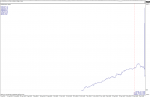

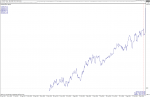

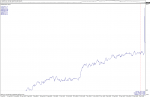

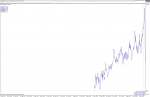

далее все остальные портфели с франком, у каждого своя судьба и динамика... можно было бы разделить ситуации на яркий рост, яркое падение, рост-возврат, падение-возврат, но лучше просто смотреть картинки

краткие выводы

1. уязвимость портфелей очевидна, торговля портфелем без стоп лоссов может быть опасной, необходимы средства ограничения риска

2. чем более долгосрочный период расчета тем больше была вероятность словить мегапрофит а не мегалосс, что объясняется тем что на более долгосрочном периоде оптимизатор видит предполагаемый по франку и берет его в лонг

3. предсказать подобное поведение портфеля исходя из графика очевидно невозможно равно как и момент данного часа икс

дальнейшие рассуждения

чем можно противостоять таким событиям? логичный ответ напрашивается - ставить стоп лоссы, но на синтетический инструмент нельзя поставить стоп лосс, в лучшем случае можно сделать только выход по рынку запускаемый по тому или иному событию, например советник который закрывает все позиции по достижению заданного предела просадки (денежный стоп) или по другому событию (линии тренда в том числе), естественно нужен VPS

альтернативный и радикальный путь - иметь субсчета (практически любой брокер это позволяет делать) и пополнять баланс ровно на сумму предельной просадки, СЛ=баланс, это выглядит более надежно так как тогда решаются проблемы проскальзывания на быстром рынке, расширенных спредов или даже отключения советника или потери связи

третий вариант - использовать индивидуальные стопы для каждого инструмента в портфеле подобранные по волатильности, это страхует от рисков в отдельных инструментах, в то время как остальные продолжат набирать профит (предположительно), недостатком будет очевидно то что портфель может стать несбалансированным и если случится еще один быстрый разворот, то некоторые инструменты просто выбьет из портфеля по стопам

последний вариант наводит на мысли о динамическом управлении портфелем с перестановкам, выбором инструментов, перерасчете, контроле риска, но этой темы я пока касаться не буду, так как там много сложностей

самым простым решением видится схема с субсчетами и она не меняет собственно торговых действий с портфелями, каждый портфель на своем субсчету, профит переводится на общий счет

надеюсь эта информация будет полезной и показательно с точки зрения возможных рисков и их отражения в торговле, ваши идеи-комментарии как можно улучшить/противостоять наглым центробанкам буду рад услышать, а мне за вечернюю работу накликайте лайков )))

")