Субботнее графоманство - гоу!

Хорошо известно, что трендовые мультивалютные модели опираются на ведущие валютные пары, им присваиваются больший вес, а флэтовым присваивается меньший вес, грубо говоря чтобы построить хорошую трендовую модель нужно включить в неё трендовые валюты, тогда было бы логично спросить, а зачем вообще нужен портфельный подход если можно с тем же успехом торговать по сигналам на обычных валютных парах? может быть тогда еще и сэкономим, ведь флэтовые пары утяжеляют портфель и если мы не собираемся их торговать как флэтовые то уж в трендовом портфеле они вообще никак не нужны?

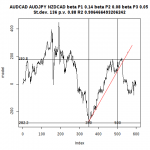

Попробуем ответить на этот вопрос исходя из прошлой торговой истории, отмотаем несколько месяцев назад и выберем подходящие сделки, в лучших традициях конечно же, итак стартуем 5 сентября с портфелем CHFJPY=-0.01 USDCAD=+0.04 USDSEK=-0.03 а почему такой выбор валют? а хрен его знает, просто эта комбинация нарисовала подходящий сетап (см. предыдущие многочисленные занудные рассуждения для чего нужны портфели), сетап виден на картинке ниже, торгуем выход из трендового канала, шортим по хардкору на изломе, как видим (постфактум можно проявлять чудеса логики) у нас было не так много времени отторговать его, и чем дольше ждем после выхода из канала тем больше неопределенность, т.е. модель теряет свою актуальность, но речь не об этом...

Рассмотрим как были закрыты сделки в разрезе валютных пар, при этом сразу бросается в глаза что сетап прослеживается только на одной валютной паре - USDCAD где отчетливо видно пробитие трендовой, возврат к ней, ретест и отскок, иными словами last touch, тут мы торгуем излом тренда, и именно поэтому в составе портфеля USDCAD имеет наибольший вес, а остальные валютные пары как видим из их графика выраженного тренда на момент принятия решения не имеют и болтаются как в проруби, но тем не менее сумма болтаний даёт достаточно ровный тренд, помимо этого при внимательном рассмотрении становится видно что долларовая волатильность здесь почти перекрыта (3 микролота против 4 и остается 1), с одной стороны это плохо так как спред и комиссии мы платим по полной, а пользуемся волатильностью едва-едва, с другой стороны в данном случае это обусловлено выюбранной моделью, ну и кроме того все равно нет кросса шведской кроны против канадского доллара так что полюбому через доллар пилить, а вообще я бы высказался против такого внутреннего перекрытия волатильности...

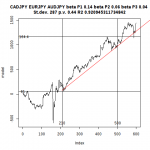

Оставшийся кросс CHFJPY входит в портфель с минимальным объемом, поэтому его флэтовость не мешает тредовой модели, и как видим убытки по нему были небольшими в сравнении с другими компонентами портфеля, в частности по USDCAD мы спокойно забираем причитающееся строго по сетапу, а вот с USDSEK получилось интересно, ведь как и по CHFJPY по USDSEK вход был в общем-то рандомным так как сетапа на ней не было, однако так уж вышло что по ней угадали направление и прибыль даже больше чем по основной ведущей паре, вот это особенно неожиданно, хотя все имеет разумное объяснение, ведь грубо говоря в 50% случаев мы угадываем просто так, и профит приходит сам собой, наша задача не сильно облажаться в оставшихся 50%, еще можно было бы порассуждать об импульсе доллара но все это задним числом не так уж важно, а важен тот момент что флэтовые пары которые болтаются в проруби могут быть полезны (разумеется иногда они могут быть и вредны) и их роль в том чтобы балансировать портфель распределяя денежную волатильность по нескольким направлениям...

Просматривая торговую историю можно увидеть немало ситуаций, когда зарабатывают совсем не те инструменты на которые мы рассчитывали по сетапу (пока я заскриншотил только один пример но таких много) с другой стороны все-таки основную массу прибыли создают не случайные позиции, а позиции открытые по сетапу, роль флэтовых позиций в том чтобы страховать и дополнять трендовые, и иногда если по основному сетапу убыток, то он может быть скомпенсирован прибылью по дополняющим позициям...

")