нетрадиционный подход

эзотерический метод расчета портфелей

спред между валютной парой и макростатистикой

доброго всем вечера и приятного отдыха в выходные

рискну потревожить общественность следующим заявлением:

сила портфельной теории столь значительна

что можно добавлять в модель какую угодно информацию

и получать прогнозы с произвольной точностью

для любого торгового инструмента*

...............................

* качество прогнозов зависит от характеристик выборки данных

вы можете возмутиться - что это означает, черт побери?!

возможно вы даже попросите администрацию закрыть эту тему

но я намерен привести один пример

этот пример покажет что прогнозы можно строить базируясь на чем угодно!

я буду применять модель регрессии для формирования "многостороннего спреда"

спред - между произвольно выбранной валютной парой и набором произвольных данных

и намерен получить удовлетворительное качество модели

то есть график спреда должен демонстрировать схождения-расходжения

и две кривые должны быть достаточно близки друг к другу

итак

путем произвольного гугления я выбрал следующие данные

(просто копипастил что лежит в готовом виде)

- Индекс ММВБ

- Совокупные активы РБА

- Депозиты нерезидентов на счетах РБА

- Золото в составе ликвидных активов ЕЦБ

- Ценные бумаги эмитентов ЕС на счетах ЕЦБ

- Ставка ЛИБОР 3-месячная в долларах

- Доходность 5-летних гособлигаций США

- Запасы натурального газа в хранилищах США

- Цена нефти эталонной марки БРЕНТ в ЕС

валютной парой будет CADJPY

спрашивается - какая связь между всеми этими показателями?

правильно - никакой, точнее почти никакой

(все-таки некоторая косвенная связь имеется)

индекс ММВБ реагирует на западные рынки в целом

стоимость нефти оказывает структурное ценовое воздействие на экономику

ЛИБОР и доходность гособлигаций является ориентиром для долгового рынка

структура баланса ЦБ тоже на что-то как-то влияет

качаем данные с сайтов федерального резерва, ЕЦБ и др институтов

измерители приводить не буду, все равно они не влияют

частотность - недельная (чтобы не возиться с пропусками в днях)

период - с начала 2012 года по сейчас

стоимость 1 лота CADJPY выгружаем скриптом equity data exporter

запускаем модель регрессии в экселе

Y - колонка CADJPY

Х - все колонки с макростатистикой

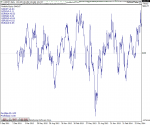

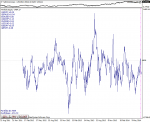

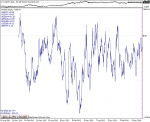

результат можно видеть на скриншоте

спред выглядит как вполне настоящий живой спред!

качество модели по критерию R^2: 98%!

исходники в экселе как обычно прикладываю в аттачмент

комментарии и осуждения автора можно писать здесь и в ЛК

PS

таким спредом сложно торговать

например индекс ММВБ можно купить на ФОРТС

казначейские облигации, нефть тоже можно купить

даже дериватив на ЛИБОР можно подыскать

но как торговать запасами газа в хранилищах и депозитными счетами ЦБ?

а что если бы я включил статистику погоды в модель?

пришлось бы покупать погодные опционы

PPS

за умеренное вознаграждение автор построит спред

между длиной шнурков на ваших ботинках, размером вашей зарплаты,

количеством симпатичных девушек в вашем районе

и градусом любого коктейля по вашему выбору

PPPS

нет, индикатор не продается

но вы можете попросить автора в ЛК дать немного этих наркотических веществ

чтобы тоже такие спреды строить