Касандер приветствую!

Все же решил и я вопрос прямой задать!

Много раз перечитал твои темы по оптимизации машек, проанализировал не один раз прочитанное! И вот тебе прямой вопрос родившийся итогом!

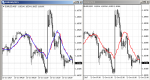

Практически во всех сообщениях ты говоришь о сдвиге машки максимаально влево, как я понял для того , чтобы получить более ранний сигнал!!!??? Но суть машки причем любой это установление среднего значения за определенный период времени, единственная разница это метод расчета этого среднего, причем любая машка расчитывается по значению уже состоявшегося события но никак не прогнозируемого, это совсем другие функции закладываемые в алгоритм расчета.

По факту проводя оптимизацию только производится расчет, средних от средних в прямой последовательности несколько раз но по разным функциям. В итоге с каждым новым расчетом производится расширение как матрицы решений, так и поля точек неопределенностей, в которых функция может получить точку неопределенности. Итогом получается увеличение поле ошибок, выраженную в перерисовке, при этом ты пишешь что машка не рисует при цене открытия, но эта цена в отличии от цены закрытия, имеет гораздо меньшую ценность так как по цене закрытия можно более точно спрогнозировать дальнейшей движения тренда, чем по цене открытия.

Таким образом проводя многослойную оптимизацию мы получаем лишь больше ложных входов, чем при простой скажем так расчетной формуле но с выполнением определенного условия зависящего от формы усреднения!

Итак окончательный вопрос что получается мы накручиваем определенную машку чтобы повысить частоту убыточных сделок, которые стараемся спрятать за увеличением значения машки , приводящему к в итоге к снижению размаха каждой сделки????

")