Karabas BARABAS

Директор Буратины

ход мысли правильный...На следующей неделе планирую присмотреться к отчетам на сайте CME и начать изучать функционал QuikStrike. Честно говоря, пока знакома с ним весьма поверхностно, так как раньше не использовала в торговле никакие техники так называемого опционного анализа, так как не находила в сети ничего действительно вменяемого на эту тему. Эту тему часто обсуждают трейдеры, которые сами в опционах по нулям, как и в биржевом трейдинге, но зато отлично ориентируются в QuikStrike. У меня же наоборот: в опционах разбираюсь на вполне нормальном уровне, а вот с QuikStrike пока на вы.

Начну с фьючерса на золото (GOLD), буду отслеживать динамику открытого интереса. В частности, мне важно увидеть два обстоятельства:

Последнее важно, потому что для эффекта, похожего на гамма-сквиз, нужно, чтобы гамма (один из опционных греков) росла агрессивно. Вдаваться в теорию не буду, ибо обязательно выскочат какие-нибудь умники и начнут рассказывать, что мне писать в моем дневнике.

- на каком-то страйке, куда цена еще не вырастала, скопился непривычно большой открытый интерес по коллам;

- рынок движется к этому страйку импульсно, то есть не вяло, не через откаты, а бодро и уверенно.

Но чтобы вы уловили общую идею, «большой открытый интерес» - понятие относительное. Думаю, его нужно сравнивать с интересом на ближайших круглых страйках. И он должен явно выделяться. Например, сейчас я вижу на страйке 3500 открытый интерес более 20 000 коллов:

Посмотреть вложение 575336

Если посмотреть на чарт золота, видно, что цена пролетела в свое время этот участок импульсом:

Посмотреть вложение 575337

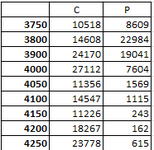

Сейчас на страйке 3800 скопился приличный открытый интерес, более 22 000 контрактов по коллам:

Посмотреть вложение 575338

Страйк 3800 - это скорее зона, чем конкретный уровень, поскольку контракты с разными сроками истечения отличаются по цене: чем дальше фьючерс, тем он дороже. Поэтому ориентироваться нужно не на точку, а на диапазон. Когда цена подойдет к этой зоне, особенно если к тому моменту вырастет открытый интерес по коллам, планирую пробовать заходить в лонг с расчетом на импульсное движение. Такой у меня план.

Пока осваиваю QuikStrike, но как только сориентируюсь в его функционале, возьму на прицел другие активы и начну собирать статистику. Хочу выстроить системный подход, основанный на наблюдении за динамикой открытого интереса и реакцией рынка на ключевые страйки. Надеюсь, не сильно умно написала, никого не бомбанет.Старалась написать попроще, но просто сразу потупеть не могу, извините. Может, со временем, но это неточно.

Всем хорошего настроения!

но сильно надеется на ОИ и на эти уровни не стоит... нужно понимать, что ОИ это два контрагента... один купил, а другой продал, т.е. силы уравновешены... что у коллов, что у путов...

попробуй поразмыслить в сторону премии на этих уровнях и уровнях маржинального залога для крупных ОИ...

анализировать нужно не сами уровни/опционы, а причины их возникновения ...

анализ анализа опционщиков... извини за тавтологию...

.png")