FXWizard

Гуру форума

ВАРИАЦИИ СИСТЕМЫ ПРОБОЯ ВОЛАТИЛЬНОСТИ

Улучшится ли эффективность, если ограничить модели пробоя только длинными позициями? А если вести торговлю только на рынке склонных к трендам валют? Можно ли использовать индикатор трендов, чтобы избежать пилообразной торговли? Что будет, если не входить повторно в существующие (и, возможно, уже завершающиеся) тренды? Последний вопрос анализировался в отдельном тесте, результаты которого мы не приводим — они были настолько плохи, что никакого дополнительного исследования не проводилось. Остальные три вопроса будут рассмотрены ниже.

Только длинные позиции

В предыдущих тестах почти во всех случаях длинные позиции работалилучше, чем короткие. Что если попробовать применить одну из рассмотренных моделей для торговли только длинными позициями?

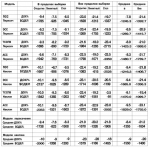

Тест 10. Пробой волатильности с входом по лимитному приказу; только длинные позиции. Лучшая из исследованных моделей (тест 8) была модифицирована для работы только с длинными позициями. Оптимизация параметров проводилась генетическим алгоритмом. При помощи генетической оптимизации множитель ширины среднего истинного диапазона bw подбирался в пределах 1,5 — 4,5 с шагом 0,1; период среднего истинного диапазона atrlen прогонялся от 5 до 50 с шагом в 1; период скользящей средней malen подбирался в пределах 1 — 25 с шагом 1. Генетическая оптимизация проводилась в объеме 100 «поколений».

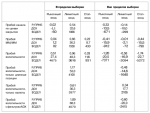

Лучшая эффективность в пределах выборки была достигнута при множителе ширины среднего истинного диапазона 2,6, периоде скользящего среднего 15 и периоде среднего истинного диапазона 18. При этих параметрах годовая прибыль составила 53,0% и соотношение риска/прибыли 1,17 (р < 0,0002, р < 0,02 после коррекции). В пределах выборки проведено 1263 сделки длительностью в среднем 7 дней с прибылью в среднем $4100 с учетом проскальзывания и комиссионных; 48% сделок были прибыльны. Даже при неоптимальных значениях параметров удавалось получать прибыль — худшие параметры дали 15,5% прибыли!

Вне пределов выборки, несмотря на высокую статистическую достоверность и устойчивость модели (по результатам проверки на данных из выборки различных вариантов), модель была крайне неэффективна. Всего 35% сделок были прибыльными, а убытки составили 14,6% в год. Это нельзя объяснить простой подгонкой, так как в пределах выборки все комбинации были прибыльными. Неоптимальные параметры привели бы к уменьшенной, но все равно эффективной работе. Дополнительные тесты показали, что ни один набор параметров не мог сделать систему выгодной вне пределов выборки! Это исключает оптимизацию как причину

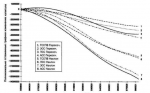

неэффективной работы — видимо, на рынке за последние годы произошли изменения, влияющие на способность моделей, основанных на пробое волатильности, давать прибыль даже при работе только с длинными позициями. График изменения капитала показывает, что основная часть прибыли была получена до июня 1988 г. Остальные периоды как оптимизации, так и проверки показывали только ухудшение.

Как и ранее, в обеих выборках хорошо работали валютные рынки. Средняя сделка на валютном рынке приносила $5591 дохода в пределах выборки и $1723 за ее пределами. Корзина нефтепродуктов также давала прибыль в обоих случаях, равно как и кофе.

Увы, эта система непригодна для использования в настоящее время, хотя в прошлом на ней можно было бы сделать состояние; впрочем, для некоторых рынков — валют, нефтепродуктов и кофе — в ней еще есть некоторый потенциал.

Улучшится ли эффективность, если ограничить модели пробоя только длинными позициями? А если вести торговлю только на рынке склонных к трендам валют? Можно ли использовать индикатор трендов, чтобы избежать пилообразной торговли? Что будет, если не входить повторно в существующие (и, возможно, уже завершающиеся) тренды? Последний вопрос анализировался в отдельном тесте, результаты которого мы не приводим — они были настолько плохи, что никакого дополнительного исследования не проводилось. Остальные три вопроса будут рассмотрены ниже.

Только длинные позиции

В предыдущих тестах почти во всех случаях длинные позиции работалилучше, чем короткие. Что если попробовать применить одну из рассмотренных моделей для торговли только длинными позициями?

Тест 10. Пробой волатильности с входом по лимитному приказу; только длинные позиции. Лучшая из исследованных моделей (тест 8) была модифицирована для работы только с длинными позициями. Оптимизация параметров проводилась генетическим алгоритмом. При помощи генетической оптимизации множитель ширины среднего истинного диапазона bw подбирался в пределах 1,5 — 4,5 с шагом 0,1; период среднего истинного диапазона atrlen прогонялся от 5 до 50 с шагом в 1; период скользящей средней malen подбирался в пределах 1 — 25 с шагом 1. Генетическая оптимизация проводилась в объеме 100 «поколений».

Лучшая эффективность в пределах выборки была достигнута при множителе ширины среднего истинного диапазона 2,6, периоде скользящего среднего 15 и периоде среднего истинного диапазона 18. При этих параметрах годовая прибыль составила 53,0% и соотношение риска/прибыли 1,17 (р < 0,0002, р < 0,02 после коррекции). В пределах выборки проведено 1263 сделки длительностью в среднем 7 дней с прибылью в среднем $4100 с учетом проскальзывания и комиссионных; 48% сделок были прибыльны. Даже при неоптимальных значениях параметров удавалось получать прибыль — худшие параметры дали 15,5% прибыли!

Вне пределов выборки, несмотря на высокую статистическую достоверность и устойчивость модели (по результатам проверки на данных из выборки различных вариантов), модель была крайне неэффективна. Всего 35% сделок были прибыльными, а убытки составили 14,6% в год. Это нельзя объяснить простой подгонкой, так как в пределах выборки все комбинации были прибыльными. Неоптимальные параметры привели бы к уменьшенной, но все равно эффективной работе. Дополнительные тесты показали, что ни один набор параметров не мог сделать систему выгодной вне пределов выборки! Это исключает оптимизацию как причину

неэффективной работы — видимо, на рынке за последние годы произошли изменения, влияющие на способность моделей, основанных на пробое волатильности, давать прибыль даже при работе только с длинными позициями. График изменения капитала показывает, что основная часть прибыли была получена до июня 1988 г. Остальные периоды как оптимизации, так и проверки показывали только ухудшение.

Как и ранее, в обеих выборках хорошо работали валютные рынки. Средняя сделка на валютном рынке приносила $5591 дохода в пределах выборки и $1723 за ее пределами. Корзина нефтепродуктов также давала прибыль в обоих случаях, равно как и кофе.

Увы, эта система непригодна для использования в настоящее время, хотя в прошлом на ней можно было бы сделать состояние; впрочем, для некоторых рынков — валют, нефтепродуктов и кофе — в ней еще есть некоторый потенциал.

")