- Форум

- Самоучитель трейдера

- Обучение трейдингу. Учебник и обсуждения

- Литература: Форекс, биржи, инвестиции

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Ральф Винс. Математика управления капиталом

- Автор темы FXWizard

- Дата начала

FXWizard

Гуру форума

Современная теория портфеля

Вспомните ситуацию с оптимальным f и проигрышем рыночной системы. Чем лучше рыночная система, тем выше значение f. Однако если вы торгуете с оптимальным f, проигрыш (исторически) никогда не может быть меньше f. Вообще говоря, чем лучше рыночная система, тем больше будут промежуточные проигрыши (в процентах от баланса счета), если торговать при оптимальном f. Таким образом, если вы хотите достичь наибольшего геометрического роста, то должны быть готовы к серьезным проигрышам на своем пути.

Эффективная диверсификация, путем включения в портфель других рыночных систем, является лучшим способом, которым можно смягчить этот проигрыш и преодолеть его, все еще оставаясь близко к пику кривой f (то есть не уменьшая f, скажем, до f/2). Когда одна рыночная система приносит убыток, другая приносит прибыль, тем самым смягчая проигрыш первой. Это также оказывает большое влияние на весь счет. Рыночная система, которая только что испытала проигрыш (и теперь возвращается к хорошей работе), будет иметь не меньше средств, чем до убытка (благодаря тому, что другая рыночная система аннулировала проигрыш). Диверсификация не будет сдерживать прирост системы (наоборот, движение вверх будет быстрее, так как после проигрыша вы не начнете с меньшего числа контрактов), при этом она смягчает понижение баланса (но только до очень ограниченной степени). Можно рассчитать оптимальный портфель, состоящий из различных рыночных систем с соответствующими оптимальными f. Хотя мы не можем быть полностью уверены, что оптимальный в прошлом портфель будет оптимальным и в будущем, это все же более вероятно, чем то, что прошлые оптимальные параметры системы будут оптимальными или приблизительно оптимальными в будущем. В то время как оптимальные параметры системы с течением времени меняются довольно быстро, веса отдельных систем в оптимальном портфеле меняются очень медленно (как и значения оптимальных f).

Вообще, корреляция между рыночными системами достаточно стабильна. Эта новость будет еще более приятна для трейдера, если он уже нашел такой оптимально смешанный портфель.

Вспомните ситуацию с оптимальным f и проигрышем рыночной системы. Чем лучше рыночная система, тем выше значение f. Однако если вы торгуете с оптимальным f, проигрыш (исторически) никогда не может быть меньше f. Вообще говоря, чем лучше рыночная система, тем больше будут промежуточные проигрыши (в процентах от баланса счета), если торговать при оптимальном f. Таким образом, если вы хотите достичь наибольшего геометрического роста, то должны быть готовы к серьезным проигрышам на своем пути.

Эффективная диверсификация, путем включения в портфель других рыночных систем, является лучшим способом, которым можно смягчить этот проигрыш и преодолеть его, все еще оставаясь близко к пику кривой f (то есть не уменьшая f, скажем, до f/2). Когда одна рыночная система приносит убыток, другая приносит прибыль, тем самым смягчая проигрыш первой. Это также оказывает большое влияние на весь счет. Рыночная система, которая только что испытала проигрыш (и теперь возвращается к хорошей работе), будет иметь не меньше средств, чем до убытка (благодаря тому, что другая рыночная система аннулировала проигрыш). Диверсификация не будет сдерживать прирост системы (наоборот, движение вверх будет быстрее, так как после проигрыша вы не начнете с меньшего числа контрактов), при этом она смягчает понижение баланса (но только до очень ограниченной степени). Можно рассчитать оптимальный портфель, состоящий из различных рыночных систем с соответствующими оптимальными f. Хотя мы не можем быть полностью уверены, что оптимальный в прошлом портфель будет оптимальным и в будущем, это все же более вероятно, чем то, что прошлые оптимальные параметры системы будут оптимальными или приблизительно оптимальными в будущем. В то время как оптимальные параметры системы с течением времени меняются довольно быстро, веса отдельных систем в оптимальном портфеле меняются очень медленно (как и значения оптимальных f).

Вообще, корреляция между рыночными системами достаточно стабильна. Эта новость будет еще более приятна для трейдера, если он уже нашел такой оптимально смешанный портфель.

Систематик

Активный участник

"Лучшая ситстема" - та. что дает наибольшую прибыль, так ведь. Но почему тогда по ней больше промежуточные проигрыши? И кстати по портфелям систем: для себя не вижу реальности использовать много систем одновременно. Только те, кторорые имеют разный тф, у меня есть одна, которая дает сделки несколько раз в месяц всего, а так на часовиках не каждый день правда. И есть еще на мелком интервале. Но она требует большего времени, не всегда есть. Или имеется в виду диверсификация на одном ТФ?

FXWizard

Гуру форума

Модель Марковица

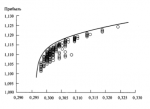

Основные концепции современной теории портфеля изложены в монографии, написанной доктором Гарри Марковицем. Первоначально Марковиц предположил, что управление портфелем является проблемой структурного, а не индивидуального выбора акций, что обычно практикуется. Марковиц доказывал, что диверсификация эффективна только тогда, когда корреляция между включенными в портфель рынками имеет отрицательное значение. Если у нас есть портфель, составленный из одного вида акций, то наилучшая диверсификация достигается в том случае, если мы выберем другой вид акций, которые имеют минимально возможную корреляцию с ценой первой акции. В результате этого. портфель в целом (если он состоит из этих двух видов акций с отрицательной корреляцией) будет иметь меньшую дисперсию, чем любой вид акций, взятый отдельно. Марковиц предположил, что инвесторы действуют рациональным способои и при наличии выбора предпочитают портфель с меньшим риском при равном уровне прибыльности или выбирают портфель с большей прибылью, при одинаковом риске. Далее Марковиц утверждает, что для данного уровня риска есть оптимальный портфель с наивысшей доходностью, и таким же образом для данного уровня доходности есть оптимальный портфель с наименьшим риском. Портфель, доходность которого может быть увеличена без сопутствующего увеличения риска или портфель, риск которого можно уменьшить без сопутствующего уменьшения доходности, согласно Марковицу, неэффективны. Рисунок 1-7 показывает все имеющиеся портфели, рассматриваемые в данном примере. Если у вас портфель С, то лучше заменить его на портфель А, где при- быль такая же, но с меньшим риском, или на портфель В, где вы получите боль- шую прибыль при том же риске. Описывая эту ситуацию, Марковиц ввел понятие «эффективная граница» (efficient frontier). Это набор портфелей, которые находятся в верхней левой части графика, то есть портфели, прибыль которых больше не может быть увеличена без увеличения риска, и риск которых не может быть уменьшен без уменьшения прибыли. Портфели, находящиеся на эффективной границе, называются эффективными портфелями (см. Рисунок 1-8). Портфели, которые находятся вверху справа и внизу слева, в целом недостаточно диверсифицированы по сравнению с другими портфелями. Те же портфели, которые находятся в середине эффективной границы, обычно очень хорошо диверсифицированы. Выбор портфеля инвестором зависит от степени неприятия риска инвестором — иначе говоря, от желания взять на себя риск. В модели Марковица любой портфель, который находится на эффективной границе, является хорошим выбором, но какой именно портфель выберет инвестор — это вопрос личного предпочтения (позднее мы увидим, что есть точное оптимальное расположение портфеля на эффективной границе для всех инвесторов).

Модель Марковица первоначально была представлена для портфеля акций, который инвестор будет держать достаточно долго. Поэтому основными входными данными были ожидаемые доходы по акциям (определяется как ожидаемый прирост цены акции плюс дивиденды), ожидаемые дисперсии этих доходов и корреляции доходов между различными акциями. Если бы мы

Рисунок 1-7 Современная теория портфеля

Рисунок 1-8 Эффективная граница

перенесли эту концепцию на фьючерсы, то было бы разумным (так как по фьючерсам не выплачивают дивидендов) измерять ожидаемое повышение цены, дисперсию и корреляции различных фьючерсов. Возникает вопрос: «Если мы измеряем корреляцию цен, то что произойдет при включении в портфель двух систем с отрицательной корреляцией, работающих на одном и том же рынке?» Допустим, у нас есть системы А и В с отрицательной корреляцией. Когда А в проигрыше, В в выигрыше, и наоборот. Разве это не идеальная диверсификация? Действительно, мы хотим измерить не корреляции цен рынков, на которых работаем, а корреляции изменений ежедневных балансов различных рыночных систем. И все-таки это является сравнением яблок и апельсинов. Скажем, две рыночные системы, корреляции которых мы собираемся измерить, работают на одном и том же рынке, и одна из систем имеет оптимальное f, соответствующее 1 контракту на каждые 2000 долларов на счете, а другая система имеет оптимальное f, соответствующее 1 контракту на каждые 10 000 долларов на счете. Чтобы понять суть торговли фиксированной долей в портфеле из нескольких систем, мы переведем изменения ежедневного баланса для данной рыночной системы в ежедневные HPR. HPR в этом контексте означает, сколько заработано или проиграно в данный день на основе 1 контракта в зависимости от оптимального f для этой системы. Рассмотрим пример. Скажем, рыночная система с оптимальным f в 2000 долларов за день заработала 100 долларов. Тогда HPR для этой рыночной системы составит 1,05. Дневное HPR можно найти следующим образом:

где А = сумма в долларах, выигранная или проигранная за этот день; В = оптимальное f в долларах.

Для рассматриваемых рыночных систем преобразуем дневные выигрыши и про- игрыши в дневные HPR, тогда мы получим значение, не зависящее от количества контрактов. В указанном примере, где дневное HPR составляет 1,05, вы выиграли 5%. Эти 5% не зависят от того, был у вас 1 контракт или 1000 контрактов. Теперь можно сравнивать разные портфели. Мы будем сравнивать все возможные ком- бинации портфелей, начиная с портфелей, состоящих из одной рыночной системы (для каждой рассматриваемой рыночной системы), заканчивая портфелями из N рыночных систем. В качестве примера рассмотрим рыночные системы А, В и С, их комбинации будут выглядеть следующим образом:

А

В

С

АВ

АС

ВС

АВС

Но не будем останавливаться на этом. Для каждой комбинации рассчитаем веса рыночных систем в портфеле. Для этого необходимо задать минимальный про- центный вес системы (или минимальное изменение веса). В следующем примере (портфель из систем А, В, С) этот минимальный вес системы равен 10% (0,10):

А 100%

В 100%

С 100%

АВ 90% 10%

80% 20%

30% 70%

60% 40%

50% 50%

40% 60%

30% 70%

20% 80%

10% 90%

АС 90% 10%

80% 20%

70% 30%

60% 40%

50% 50%

40% 60%

30% 70%

20% 80%

10% 90%

ВС 90% 10%

80% 20%

70% 30%

60% 40%

50% 50%

40% 60%

30% 70%

20% 80%

10% 90%

АВС 80% 10% 10%

70% 20% 10%

70% 10% 20%

10% 30% 60%

10% 20% 70%

10% 10% 80%

Введем понятие КСП (комбинация систем в портфеле). Теперь для каждой КСП рассчитаем совокупное HPR для отдельного дня. Совокупное HPR для данного дня будет суммой HPR каждой рыночной системы для этого дня, умноженных на процентные веса систем. Например, для систем А, В и С мы рассматриваем про- центные веса 10%, 50%, 40% соответственно. Далее допустим, что отдельные HPR для этих рыночных систем в тот день были 0,9, 1,4 и 1,05 соответственно. Тогда совокупное HPR для этого дня будет:

Совокупное HPR = (0,9 * 0,1) + (1,4 * 0,5) + (1,05 * 0,4) = 0,09 + 0,7 + 0,42 =1,21

Теперь нанесем дневные HPR для каждой КСП на ось Y В модели Марковица это соответствует получаемому доходу. На оси Х отложим стандартное отклонение дневных HPR для каждой КСП. В модели Марковица это соответствует риску. Современную теорию портфеля часто называют Теорией Е -V, что соответствует названиям осей. Вертикальную ось часто называют Е — ожидаемая прибыль (expected return), а горизонтальную ось называют V — дисперсия ожидаемой при- были (variance in expected returns). После этого можно найти эффективную границу. Мы включили различные рынки, системы и факторы f и теперь можем

количественно определить лучшие КСП (то есть КСП, которые находятся вдоль эффективной границы).

Основные концепции современной теории портфеля изложены в монографии, написанной доктором Гарри Марковицем. Первоначально Марковиц предположил, что управление портфелем является проблемой структурного, а не индивидуального выбора акций, что обычно практикуется. Марковиц доказывал, что диверсификация эффективна только тогда, когда корреляция между включенными в портфель рынками имеет отрицательное значение. Если у нас есть портфель, составленный из одного вида акций, то наилучшая диверсификация достигается в том случае, если мы выберем другой вид акций, которые имеют минимально возможную корреляцию с ценой первой акции. В результате этого. портфель в целом (если он состоит из этих двух видов акций с отрицательной корреляцией) будет иметь меньшую дисперсию, чем любой вид акций, взятый отдельно. Марковиц предположил, что инвесторы действуют рациональным способои и при наличии выбора предпочитают портфель с меньшим риском при равном уровне прибыльности или выбирают портфель с большей прибылью, при одинаковом риске. Далее Марковиц утверждает, что для данного уровня риска есть оптимальный портфель с наивысшей доходностью, и таким же образом для данного уровня доходности есть оптимальный портфель с наименьшим риском. Портфель, доходность которого может быть увеличена без сопутствующего увеличения риска или портфель, риск которого можно уменьшить без сопутствующего уменьшения доходности, согласно Марковицу, неэффективны. Рисунок 1-7 показывает все имеющиеся портфели, рассматриваемые в данном примере. Если у вас портфель С, то лучше заменить его на портфель А, где при- быль такая же, но с меньшим риском, или на портфель В, где вы получите боль- шую прибыль при том же риске. Описывая эту ситуацию, Марковиц ввел понятие «эффективная граница» (efficient frontier). Это набор портфелей, которые находятся в верхней левой части графика, то есть портфели, прибыль которых больше не может быть увеличена без увеличения риска, и риск которых не может быть уменьшен без уменьшения прибыли. Портфели, находящиеся на эффективной границе, называются эффективными портфелями (см. Рисунок 1-8). Портфели, которые находятся вверху справа и внизу слева, в целом недостаточно диверсифицированы по сравнению с другими портфелями. Те же портфели, которые находятся в середине эффективной границы, обычно очень хорошо диверсифицированы. Выбор портфеля инвестором зависит от степени неприятия риска инвестором — иначе говоря, от желания взять на себя риск. В модели Марковица любой портфель, который находится на эффективной границе, является хорошим выбором, но какой именно портфель выберет инвестор — это вопрос личного предпочтения (позднее мы увидим, что есть точное оптимальное расположение портфеля на эффективной границе для всех инвесторов).

Модель Марковица первоначально была представлена для портфеля акций, который инвестор будет держать достаточно долго. Поэтому основными входными данными были ожидаемые доходы по акциям (определяется как ожидаемый прирост цены акции плюс дивиденды), ожидаемые дисперсии этих доходов и корреляции доходов между различными акциями. Если бы мы

Рисунок 1-7 Современная теория портфеля

Рисунок 1-8 Эффективная граница

перенесли эту концепцию на фьючерсы, то было бы разумным (так как по фьючерсам не выплачивают дивидендов) измерять ожидаемое повышение цены, дисперсию и корреляции различных фьючерсов. Возникает вопрос: «Если мы измеряем корреляцию цен, то что произойдет при включении в портфель двух систем с отрицательной корреляцией, работающих на одном и том же рынке?» Допустим, у нас есть системы А и В с отрицательной корреляцией. Когда А в проигрыше, В в выигрыше, и наоборот. Разве это не идеальная диверсификация? Действительно, мы хотим измерить не корреляции цен рынков, на которых работаем, а корреляции изменений ежедневных балансов различных рыночных систем. И все-таки это является сравнением яблок и апельсинов. Скажем, две рыночные системы, корреляции которых мы собираемся измерить, работают на одном и том же рынке, и одна из систем имеет оптимальное f, соответствующее 1 контракту на каждые 2000 долларов на счете, а другая система имеет оптимальное f, соответствующее 1 контракту на каждые 10 000 долларов на счете. Чтобы понять суть торговли фиксированной долей в портфеле из нескольких систем, мы переведем изменения ежедневного баланса для данной рыночной системы в ежедневные HPR. HPR в этом контексте означает, сколько заработано или проиграно в данный день на основе 1 контракта в зависимости от оптимального f для этой системы. Рассмотрим пример. Скажем, рыночная система с оптимальным f в 2000 долларов за день заработала 100 долларов. Тогда HPR для этой рыночной системы составит 1,05. Дневное HPR можно найти следующим образом:

где А = сумма в долларах, выигранная или проигранная за этот день; В = оптимальное f в долларах.

Для рассматриваемых рыночных систем преобразуем дневные выигрыши и про- игрыши в дневные HPR, тогда мы получим значение, не зависящее от количества контрактов. В указанном примере, где дневное HPR составляет 1,05, вы выиграли 5%. Эти 5% не зависят от того, был у вас 1 контракт или 1000 контрактов. Теперь можно сравнивать разные портфели. Мы будем сравнивать все возможные ком- бинации портфелей, начиная с портфелей, состоящих из одной рыночной системы (для каждой рассматриваемой рыночной системы), заканчивая портфелями из N рыночных систем. В качестве примера рассмотрим рыночные системы А, В и С, их комбинации будут выглядеть следующим образом:

А

В

С

АВ

АС

ВС

АВС

Но не будем останавливаться на этом. Для каждой комбинации рассчитаем веса рыночных систем в портфеле. Для этого необходимо задать минимальный про- центный вес системы (или минимальное изменение веса). В следующем примере (портфель из систем А, В, С) этот минимальный вес системы равен 10% (0,10):

А 100%

В 100%

С 100%

АВ 90% 10%

80% 20%

30% 70%

60% 40%

50% 50%

40% 60%

30% 70%

20% 80%

10% 90%

АС 90% 10%

80% 20%

70% 30%

60% 40%

50% 50%

40% 60%

30% 70%

20% 80%

10% 90%

ВС 90% 10%

80% 20%

70% 30%

60% 40%

50% 50%

40% 60%

30% 70%

20% 80%

10% 90%

АВС 80% 10% 10%

70% 20% 10%

70% 10% 20%

10% 30% 60%

10% 20% 70%

10% 10% 80%

Введем понятие КСП (комбинация систем в портфеле). Теперь для каждой КСП рассчитаем совокупное HPR для отдельного дня. Совокупное HPR для данного дня будет суммой HPR каждой рыночной системы для этого дня, умноженных на процентные веса систем. Например, для систем А, В и С мы рассматриваем про- центные веса 10%, 50%, 40% соответственно. Далее допустим, что отдельные HPR для этих рыночных систем в тот день были 0,9, 1,4 и 1,05 соответственно. Тогда совокупное HPR для этого дня будет:

Совокупное HPR = (0,9 * 0,1) + (1,4 * 0,5) + (1,05 * 0,4) = 0,09 + 0,7 + 0,42 =1,21

Теперь нанесем дневные HPR для каждой КСП на ось Y В модели Марковица это соответствует получаемому доходу. На оси Х отложим стандартное отклонение дневных HPR для каждой КСП. В модели Марковица это соответствует риску. Современную теорию портфеля часто называют Теорией Е -V, что соответствует названиям осей. Вертикальную ось часто называют Е — ожидаемая прибыль (expected return), а горизонтальную ось называют V — дисперсия ожидаемой при- были (variance in expected returns). После этого можно найти эффективную границу. Мы включили различные рынки, системы и факторы f и теперь можем

количественно определить лучшие КСП (то есть КСП, которые находятся вдоль эффективной границы).

Вложения

FXWizard

Гуру форума

Стратегия среднего геометрического портфеля

В какой именно точке на эффективной границе вы будете находиться (то есть ка- кова эффективная КСП), является функцией вашего собственного неприятия риска, по крайней мере, в соответствии с моделью Марковица. Однако есть оптимальная точка на эффективной границе, и с помощью математических методов можно найти эту точку. Если вы выберете КСП с наивысшим средним геометрическим HPR, то достигнете оптимальной КСП! Мы можем рассчитать среднее геометрическое из среднего арифметического HPR и стандартного отклонения HPR (обе эти величины у нас уже есть, так как они являются осями Х и Y модели Марковица!) Уравнения (1.16а) и (1.166) дают нам формулу для оценочного сред- него геометрического EGM (estimated geometric mean). Данный расчет очень бли- зок (обычно до четвертого или пятого знака после запятой) к реальному среднему геометрическому, поэтому можно использовать оценочное среднее геометрическое вместо реального среднего геометрического.

где EGM == оценочное среднее геометрическое;

AHPR = среднее арифметическое HPR, или координата, соответствующая доходу по портфелю;

SD = стандартное отклонение HPR, или координата, соответствующая риску по портфелю;

V = дисперсия HPR, равная SD ^ 2. Обе формы уравнения (1.16) эквивалентны.

При КСП с наивысшим средним геометрическим рост стоимости портфеля бу- дет максимальным; более того, данная КСП позволит достичь определенного уровня баланса за минимальное время.

В какой именно точке на эффективной границе вы будете находиться (то есть ка- кова эффективная КСП), является функцией вашего собственного неприятия риска, по крайней мере, в соответствии с моделью Марковица. Однако есть оптимальная точка на эффективной границе, и с помощью математических методов можно найти эту точку. Если вы выберете КСП с наивысшим средним геометрическим HPR, то достигнете оптимальной КСП! Мы можем рассчитать среднее геометрическое из среднего арифметического HPR и стандартного отклонения HPR (обе эти величины у нас уже есть, так как они являются осями Х и Y модели Марковица!) Уравнения (1.16а) и (1.166) дают нам формулу для оценочного сред- него геометрического EGM (estimated geometric mean). Данный расчет очень бли- зок (обычно до четвертого или пятого знака после запятой) к реальному среднему геометрическому, поэтому можно использовать оценочное среднее геометрическое вместо реального среднего геометрического.

где EGM == оценочное среднее геометрическое;

AHPR = среднее арифметическое HPR, или координата, соответствующая доходу по портфелю;

SD = стандартное отклонение HPR, или координата, соответствующая риску по портфелю;

V = дисперсия HPR, равная SD ^ 2. Обе формы уравнения (1.16) эквивалентны.

При КСП с наивысшим средним геометрическим рост стоимости портфеля бу- дет максимальным; более того, данная КСП позволит достичь определенного уровня баланса за минимальное время.

Вложения

FXWizard

Гуру форума

Ежедневные процедуры при использовании оптимальных портфелей

Посмотрим на примере, как применять вышеописанный подход на ежедневной основе. Допустим, что оптимальное КСП соответствует трем различным рыночным системам. Предположим, что процент размещения составляет 10%, 50% и 40%. Если бы вы рассматривали счет в 50 000 долларов, то он был бы «разделен» на три субсчета в 5000, 25 000 и 20 000 долларов для каждой рыночной системы (А, В и С) соответственно. Затем для баланса по субсчету каждой рыночной системы вычислите, сколькими контрактами торговать. Скажем, фактор f дал следующие величины:

Рыночная система А: 1 контракт на $5000 баланса счета. Рыночная система В: 1 контракт на $2500 баланса счета. Рыночная система С: 1 контракт на $2000 баланса счета.

Тогда вы будете торговать 1 контрактом для рыночной системы А ($5000 / $5000), 10 контрактами для рыночной системы В ($25 000 / $2500) и 10 контрактами для рыночной системы С ($20 000 / $2000). Каждый день, когда общий баланс счета изменяется, все субсчета перерассчитываются. Допустим, что счет в 50 000 долларов на следующий день понизился до 45000 долларов. Так как мы каждый день заново перераспределяем средства по субсчетам, то получаем 4500 долларов для рыночной системы А, 22 500 долларов для рыночной системы В, и 18 000 долларов для рыночной системы субсчета С. На следующий день мы будем торговать нулевым количеством контрактов по рыночной системе А ($4500 / $5000 = 0,9, или, так как мы всегда основываемся на целых числах, 0), 9 контрактами для рыночной системы В ($22 500 / $2500), и 9 контрактами для рыночной системы С ($18 000 / $2000). Перерассчитывайте субсчета ежедневно, независимо от того, что вы получили: прибыль или убыток. Помните, субсчета, использованные здесь, являются условной конструкцией.

Есть более простой для понимания способ, дающий те же самые ответы, — деление оптимального f рыночной системы на ее процентный вес. Это даст сумму в долларах, на которую мы затем разделим общий баланс счета, чтобы узнать, сколькими контрактами торговать. Так как баланс счета изменяется ежедневно, мы перерассчитываем субсчета также ежедневно для получения нового общего баланса счета. В рассмотренном примере рыночная система А, при значении f в 1 контракт на 5000 долларов баланса счета и процентном весе 10%, соответствует 1 контракту на 50 000 долларов общего баланса счета ($5000 / 0,10). Рыночная система В, при значении IB 1 контракт на 2500 долларов баланса счета и процен- тном весе 50%, соответствует 1 контракту на 5000 долларов общего баланса счета ($2500 / 0,50). Рыночная система С, при значении IB 1 контракт на 2000 долларов баланса счета и процентном весе 40%, соответствует 1 контракту на 5000 долларов общего баланса счета ($2000 / 0,40). Таким образом, если бы у нас было 50 000 долларов на счете, мы бы торговали 1 контрактом в рыночной системе А, 10 контрактами в рыночной системе В и 10 контрактами в рыночной системе С. На следующий день процедура повторяется. Скажем, наш общий баланс счета повысился до 59 000 долларов. В этом случае разделим 59 000 долларов на 50 000 долларов и получим 1,18 (или округляя до целого числа 1), поэтому завтра мы бы торговали 1 контрактом в рыночной системе А, 11 контрактами ($59 000 / $5000 =11,8, что ближе к целому числу 11) в рыночной системе В и 11 контрактами в рыночной системе С. Предположим, в рыночной системе С со вчерашнего дня у нас открыта длинная позиция на 10 контрактов. Нам не следует добавлять сегодня до 11 контрактов. Суммы, которые мы рассчитываем с использованием баланса, рассчитываются только для новь1х позиций. Поэтому завтра (если было открыто 10 контрактов, но мы закрыли позицию, т.е. зафиксировали прибыль) нам следует открыть 11 контрактов, если мы посчитаем это целесообразным. Расчет оптимального портфеля с использованием ежедневных HPR означает, что нам следует входить на рынок и изменять позиции на ежедневной основе, а не от сделки к сделке; но это не обязательно делать, если вы будете торговать по долгосрочной системе, поскольку вам будет невыгодно регулировать размер позиции на ежедневной основе из-за высоких накладных расходов. Вообще говоря, вам следует изменять позиции на ежедневной основе, но в реальной жизни вы можете изменять их от сделки к сделке с малой потерей точности. Применение правильных дневных позиций не является большой проблемой. Вспомните, что при поиске оптимального портфеля мы использовали в качестве вводных данных дневные HPR. Поэтому нам следовало бы изменять размер позиции ежедневно (если бы мы могли изменять каждую позицию по цене, по которой она закрылась вчера). В действительности это становится непрактично, так как издержки на трансакции начинают перевешивать прибыли от ежедневного изменения позиций. С другой стороны, если мы открываем позицию, которую собираемся удерживать в течение года, нам следует пересматривать ее чаще, чем раз в год (т.е. в конце срока, когда мы откроем другую позицию). Вообще, в подобных долгосрочных системах нам лучше регулировать позицию каждую неделю, а не каждый день. Аргументация здесь такова: потери из-за не совсем правильных дневных позиций могут быть меньше, чем дополнительные издержки по сделкам для ежедневного изменения позиций. Вы должны определить, основываясь на используемой тор- говой стратегии, какие из потерь будут для вас меньше. Какой объем исторических данных необходим для расчета оптимальных портфелей? Этот вопрос можно сформулировать несколько иначе: «Какой объем исторических данных необходим для определения оптимального f данной рыночной системы?» Точного ответа не существует. Вообще, чем больше исторических данных вы используете, тем лучше должен быть результат (то есть оптимальные портфели в будущем будут напоминать нынешние оптимальные портфели, рассчитанные по историческим данным). Однако соотношения изменяются, хотя и медленно. Одна из проблем при использовании данных за слишком большой период времени заключается в том, что возникает тенденция к использованию в портфеле рынков, которые были активны в прошлом. Например, если бы вы создавали портфель в 1983 году на 5 годах прошлых данных, то, вероятнее всего, один из драгоценных металлов оказался бы частью оптимального портфеля. Однако торговые системы по драгоценным металлам работали в большинстве своем очень плохо на протяжении нескольких лет после 1980-1981 годов. Поэтому, как видите, при определении будущего оптимального портфеля между использованием слишком большого количества исторических данных и использованием слишком малого количества данных нужно найти золотую середину. И, наконец, возникает вопрос, как часто следует повторять всю процедуру поиска оптимального портфеля. По большому счету вы должны делать это постоянно. Однако в реальной жизни достаточно тестировать портфель каждые 3 месяца. И даже если производить эту операцию каждые 3 месяца, все еще есть высокая вероятность, что вы придете к тому же составу портфеля или очень сходному с тем, что создали ранее.

Посмотрим на примере, как применять вышеописанный подход на ежедневной основе. Допустим, что оптимальное КСП соответствует трем различным рыночным системам. Предположим, что процент размещения составляет 10%, 50% и 40%. Если бы вы рассматривали счет в 50 000 долларов, то он был бы «разделен» на три субсчета в 5000, 25 000 и 20 000 долларов для каждой рыночной системы (А, В и С) соответственно. Затем для баланса по субсчету каждой рыночной системы вычислите, сколькими контрактами торговать. Скажем, фактор f дал следующие величины:

Рыночная система А: 1 контракт на $5000 баланса счета. Рыночная система В: 1 контракт на $2500 баланса счета. Рыночная система С: 1 контракт на $2000 баланса счета.

Тогда вы будете торговать 1 контрактом для рыночной системы А ($5000 / $5000), 10 контрактами для рыночной системы В ($25 000 / $2500) и 10 контрактами для рыночной системы С ($20 000 / $2000). Каждый день, когда общий баланс счета изменяется, все субсчета перерассчитываются. Допустим, что счет в 50 000 долларов на следующий день понизился до 45000 долларов. Так как мы каждый день заново перераспределяем средства по субсчетам, то получаем 4500 долларов для рыночной системы А, 22 500 долларов для рыночной системы В, и 18 000 долларов для рыночной системы субсчета С. На следующий день мы будем торговать нулевым количеством контрактов по рыночной системе А ($4500 / $5000 = 0,9, или, так как мы всегда основываемся на целых числах, 0), 9 контрактами для рыночной системы В ($22 500 / $2500), и 9 контрактами для рыночной системы С ($18 000 / $2000). Перерассчитывайте субсчета ежедневно, независимо от того, что вы получили: прибыль или убыток. Помните, субсчета, использованные здесь, являются условной конструкцией.

Есть более простой для понимания способ, дающий те же самые ответы, — деление оптимального f рыночной системы на ее процентный вес. Это даст сумму в долларах, на которую мы затем разделим общий баланс счета, чтобы узнать, сколькими контрактами торговать. Так как баланс счета изменяется ежедневно, мы перерассчитываем субсчета также ежедневно для получения нового общего баланса счета. В рассмотренном примере рыночная система А, при значении f в 1 контракт на 5000 долларов баланса счета и процентном весе 10%, соответствует 1 контракту на 50 000 долларов общего баланса счета ($5000 / 0,10). Рыночная система В, при значении IB 1 контракт на 2500 долларов баланса счета и процен- тном весе 50%, соответствует 1 контракту на 5000 долларов общего баланса счета ($2500 / 0,50). Рыночная система С, при значении IB 1 контракт на 2000 долларов баланса счета и процентном весе 40%, соответствует 1 контракту на 5000 долларов общего баланса счета ($2000 / 0,40). Таким образом, если бы у нас было 50 000 долларов на счете, мы бы торговали 1 контрактом в рыночной системе А, 10 контрактами в рыночной системе В и 10 контрактами в рыночной системе С. На следующий день процедура повторяется. Скажем, наш общий баланс счета повысился до 59 000 долларов. В этом случае разделим 59 000 долларов на 50 000 долларов и получим 1,18 (или округляя до целого числа 1), поэтому завтра мы бы торговали 1 контрактом в рыночной системе А, 11 контрактами ($59 000 / $5000 =11,8, что ближе к целому числу 11) в рыночной системе В и 11 контрактами в рыночной системе С. Предположим, в рыночной системе С со вчерашнего дня у нас открыта длинная позиция на 10 контрактов. Нам не следует добавлять сегодня до 11 контрактов. Суммы, которые мы рассчитываем с использованием баланса, рассчитываются только для новь1х позиций. Поэтому завтра (если было открыто 10 контрактов, но мы закрыли позицию, т.е. зафиксировали прибыль) нам следует открыть 11 контрактов, если мы посчитаем это целесообразным. Расчет оптимального портфеля с использованием ежедневных HPR означает, что нам следует входить на рынок и изменять позиции на ежедневной основе, а не от сделки к сделке; но это не обязательно делать, если вы будете торговать по долгосрочной системе, поскольку вам будет невыгодно регулировать размер позиции на ежедневной основе из-за высоких накладных расходов. Вообще говоря, вам следует изменять позиции на ежедневной основе, но в реальной жизни вы можете изменять их от сделки к сделке с малой потерей точности. Применение правильных дневных позиций не является большой проблемой. Вспомните, что при поиске оптимального портфеля мы использовали в качестве вводных данных дневные HPR. Поэтому нам следовало бы изменять размер позиции ежедневно (если бы мы могли изменять каждую позицию по цене, по которой она закрылась вчера). В действительности это становится непрактично, так как издержки на трансакции начинают перевешивать прибыли от ежедневного изменения позиций. С другой стороны, если мы открываем позицию, которую собираемся удерживать в течение года, нам следует пересматривать ее чаще, чем раз в год (т.е. в конце срока, когда мы откроем другую позицию). Вообще, в подобных долгосрочных системах нам лучше регулировать позицию каждую неделю, а не каждый день. Аргументация здесь такова: потери из-за не совсем правильных дневных позиций могут быть меньше, чем дополнительные издержки по сделкам для ежедневного изменения позиций. Вы должны определить, основываясь на используемой тор- говой стратегии, какие из потерь будут для вас меньше. Какой объем исторических данных необходим для расчета оптимальных портфелей? Этот вопрос можно сформулировать несколько иначе: «Какой объем исторических данных необходим для определения оптимального f данной рыночной системы?» Точного ответа не существует. Вообще, чем больше исторических данных вы используете, тем лучше должен быть результат (то есть оптимальные портфели в будущем будут напоминать нынешние оптимальные портфели, рассчитанные по историческим данным). Однако соотношения изменяются, хотя и медленно. Одна из проблем при использовании данных за слишком большой период времени заключается в том, что возникает тенденция к использованию в портфеле рынков, которые были активны в прошлом. Например, если бы вы создавали портфель в 1983 году на 5 годах прошлых данных, то, вероятнее всего, один из драгоценных металлов оказался бы частью оптимального портфеля. Однако торговые системы по драгоценным металлам работали в большинстве своем очень плохо на протяжении нескольких лет после 1980-1981 годов. Поэтому, как видите, при определении будущего оптимального портфеля между использованием слишком большого количества исторических данных и использованием слишком малого количества данных нужно найти золотую середину. И, наконец, возникает вопрос, как часто следует повторять всю процедуру поиска оптимального портфеля. По большому счету вы должны делать это постоянно. Однако в реальной жизни достаточно тестировать портфель каждые 3 месяца. И даже если производить эту операцию каждые 3 месяца, все еще есть высокая вероятность, что вы придете к тому же составу портфеля или очень сходному с тем, что создали ранее.

FXWizard

Гуру форума

Сумма весов систем в портфеле, превышающая 100%

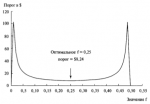

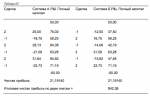

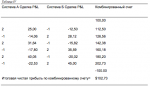

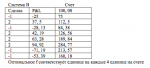

До настоящего момента мы ограничивали сумму процентных весов 100 про- центами. Однако возможно, что сумма процентных размещений для портфеля, который будет иметь наивысший геометрический рост, превысит 100%. Рас- смотрим, например, две рыночные системы, А и В, которые идентичны во всех отношениях, за тем исключением, что у них отрицательная корреляция (R < 0). Допустим, что оптимальное f в долларах для каждой из этих рыночных систем составляет 5000 долларов. Допустим, что оптимальный портфель на основе самого высокого среднего геометрического — это портфель, который размещает 50% в каждую из двух рыночных систем. Это означает, что вам следует торговать 1 контрактом на каждые 10 000 долларов баланса для рыночной системы А, и для системы В. Однако когда есть отрицательная корреляция, можно показать, что оптимальный рост счета в действительности будет достигнут при торговле 1 контрактом для баланса, меньшего 10 000 долларов для рыночной системы А и/или рыночной системы В. Другими словами, когда есть отрицательная корреляция, сумма процентных весов может превышать 100%. Более того, возможно, что процентные размещения в рыночные системы могут по отдельности превысить 100%.

Интересно рассмотреть случай, когда корреляция между двумя рыночными системами приближается к -1,00. В этом случае сумма для финансирования сделок по рыночным системам стремится стать бесконечно малой. Дело в том, что в таком портфеле почти не будет проигрышных дней, так как проигранная в данный день одной рыночной системой сумма возмещается суммой, выигранной другой

рыночной системой в тот же день. Поэтому с помощью диверсификации возможно получить оптимальный портфель, который размещает меньшую долю f (в долларах) в данную рыночную систему, чем при торговле только в этой рыночной системе. Для этого для каждой рыночной системы вы можете разделить оптимальное f в долларах на количество рыночных систем, в которых работаете. В нашем примере, вместо того чтобы выбрать 5000 долларов в качестве оптимального f для рыночной системы А, нам следует использовать 2500 долларов (разделив 5000 долларов, оптимальное f, на 2, количество рыночных систем, в которых мы собираемся торговать), и таким же образом следует поступить с рыночной системой В. Теперь, когда мы используем данную процедуру для определения оптимального среднего геометрического портфеля, который состоит из 50% для А и 50% для В, это означает, что нам следует торговать 1 контрактом на каждые 5000 долларов на балансе для рыночной системы А ($2500 / 0,5) и аналогично для В. В качестве еще одной рыночной системы вы можете использовать систему беспроцентного вклада. Это активы, не приносящие дохода, с HPR = 1,00 каждый день. Допустим, в нашем предыдущем примере оптимальный рост получен при 50% для системы А и 40% для системы В. Другими словами, следует торговать 1 контрактом на каждые 5000 долларов на балансе для рыночной системы А и 1 контрактом на каждые 6250 долларов для В ($2500 / 0,4). При использовании беспроцентного вклада в качестве другой рыночной системы это была бы одна из комбинаций (оптимальный портфель, который на 10% в деньгах). Если ваш портфель, найденный с помощью этой процедуры, не содержит систему беспроцентного вклада в качестве одной из составляющих, тогда вы должны повысить используемый фактор и разделить оптимальные f в долларах, используемые в качестве вводных данных. Возвращаясь к нашему примеру, допустим, мы использовали беспроцентный вклад и две рыночные системы, А и В. Далее предположим, что наш итоговый оптимальный портфель не содержит систему беспроцентного вклада. Пусть оптимальный портфель оказался на 60% в рыночной системе А, на 40% в рыночной системе В (возможна любая другая процентная комбинация, веса которой в сумме дают 100%) и на 0% в системе беспроцентного вклада. Если бы мы разделили наши оптимальные f в долларах на два, то этого было бы недостаточно. Мы должны разделить их на число, больше 2. Итак, мы вернемся и разделим наши оптимальные f в долларах на 3 или 4, пока не получим оптимальный портфель, который включает систему беспроцентного вклада. Конечно, в реальной жизни это не означает, что мы должны размещать какую-либо часть нашего торгового капитала в беспроцентные вклады. Беспроцентные активы стоит использовать для того, чтобы определить оптимальную сумму средств на 1 контракт в каждой рыночной системе при сравнении нескольких рыночных систем. Вы должны знать, что сумма процентных весов портфеля, при которых достигался наибольший геометрический рост в прошлом, может быть выше 100%. Этого можно достичь, разделив оптимальное f в долларах для каждой рыночной системы на некое целое число (которое обычно является числом рыночных систем), включив беспроцентный вклад (то есть рыночную систему с HPR = 1,00 каждый день) в качестве еще одной рыночной системы. Корреляции различных рыночных систем могут оказать серьезное воздействие на портфель. Важно понимать, что портфель может быть больше, чем сумма его частей (если корреляции его составляющих частей достаточно низки). Также возможно, что портфель будет меньше, чем сумма его частей (если корреляции слишком высоки). Рассмотрим снова игру с броском монеты, где вы выигрываете 2 доллара, когда выпадает лицевая сторона, и проигрываете 1 доллар, когда выпадает обратная сторона. Каждый бросок имеет математическое ожидание (арифметическое) пятьдесят центов. Оптимальное f составляет 0,25, то есть надо ставить 1 доллар на каждые 4 доллара на счете, а среднее геометрическое составляет 1,0607. Теперь рассмотрим вторую игру, где сумма, которую вы можете выиграть при броске монеты, составляет 0,90 долларов, а сумма, которую вы можете проиграть, — 1,10 долларов. Такая игра имеет отрицательное математическое ожидание -0,10 доллара, таким образом, здесь нет оптимального f и соответственно нет и среднего геометрического. Посмотрим, что произойдет, когда мы будем играть в обе игры одновременно. Если корреляция этих игр равна 1,0 (то есть мы выигрываем при выпадении лицевой стороны, а монеты всегда падают либо на лицевые стороны, либо на обратные стороны), тогда результаты были бы следующими: мы выигрываем 2,90 доллара при выпадении лицевой стороны или проигрываем 2,10 доллара при выпадении обратной. Такая игра имеет математическое ожидание 0,40 доллара, оптимальное f= 0,14 и среднее геометрическое 1,013. Очевидно, что это худший подход к торговле с положительным математическим ожиданием. Теперь допустим, что игры имеют отрицательную корреляцию. То есть, когда монета в игре с положительным математическим ожиданием выпадает на лицевую сторону, мы теряем 1,10 доллара в игре с отрицательным ожиданием, и наоборот. Таким образом, результатом двух игр будет выигрыш 0,90 доллара в одном случае и проигрыш -0,10 доллара в другом случае. Математическое ожидание все еще 0,40 доллара, однако оптимальное f= 0,44, что дает среднее геометрическое 1,67. Вспомните, что среднее геометрическое является фактором роста вашего счета в среднем за одну игру.. Это означает, что в такой игре в среднем можно ожидать выигрыша в 10 раз больше, чем в уже рассмотренной одиночной игре с положительным математическим ожиданием. Однако этот результат получен с помощью игры с положительным математическим ожиданием и ее комбинирования с игрой с отрицательным ожиданием. Причина большой разницы в результатах возникает из-за отрицательной корреляции между двумя рыночными системами. Мы рассмотрели пример, когда портфель больше, чем сумма его частей.

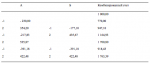

Важно помнить, что исторически ваш проигрыш может быть такой же большой, как и процент f (в смысле возможного уменьшения баланса). В действительности вам следует ожидать, что в будущем он будет выше, чем данное значение. Это означает, что комбинация двух рыночных систем, даже если они имеют отрицательную корреляцию, может привести к уменьшению баланса на 44%. Это больше, чем в системе с положительным математическим ожиданием, в которой оптимальное f= 0,25, и поэтому максимальный исторический проигрыш уменьшит баланс только на 25%. Мораль такова: диверсификация, если она произведена правильно, является методом, который повышает прибыли. Она не обязательно уменьшает проигрыши худшего случая, что абсолютно противоречит популярному представлению. Диверсификация смягчает многие мелкие проигрыши, но она не уменьшает проигрыши худшего случая. При оптимальном f максимальные проигрыши могут быть существенно больше, чем думают многие. Поэтому, даже если вы хорошо диверсифицировали портфель, следует быть готовым к значительным уменьшениям баланса. Однако давайте вернемся и посмотрим на результаты, когда коэффициент корреляции между двумя играми равен 0. В такой ситуации, какими бы ни были результаты одного броска, они не влияют на результаты другого броска. Таким образом, есть четыре возможных результата:

Математическое ожидание равно:

МО = 2,9 * 0,25 + 0,9 * 0,25 - 0,1 * 0,25 - 2,1 * 0,25 = 0,725 + 0,225 - 0,025 - 0,525

=0,4

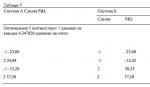

Математическое ожидание равно 0,40 доллара. Оптимальное f в этой последовательности составляет 0,26, или 1 ставка на каждые 8,08 доллара на балансе счета (так как наибольший проигрыш здесь равен -2,10 доллара). Таким образом, максимальный исторический проигрыш может быть 26% (примерно такой же, что и в простой игре с положительным математическим ожиданием). Однако в этом примере происходит сглаживание уменьшении баланса. Если бы мы просто рассматривали игру с положительным ожиданием, то третья последовательность принесла бы нам максимальный проигрыш. Так как мы комбинируем две системы, третья последовательность более ровная. Это единственный плюс. Среднее геометрическое здесь равно 1,025, то есть скорость роста в два раза меньше, чем при простой игре с положительным математическим ожиданием. Мы делаем 4 ставки (когда могли бы сделать только 2 ставки в простой игре с положительным ожиданием), а больше не зарабатываем:

1,0607^2= 1,12508449 1,025^4= 1,103812891

Очевидно, что при диверсификации вы должны использовать такие рыночные системы, которые имеют самую низкую корреляцию прибылей друг к другу, и желательно отрицательную корреляцию. Вы должны понимать, что уменьшение баланса худшего случая едва ли будет смягчено диверсификацией, хотя вы сможете смягчать многие более слабые уменьшения баланса. Наибольшая польза диверсификации состоит в улучшении среднего геометрического. Метод поиска оптимального портфеля путем рассмотрения чистых дневных HPR упраздняет необходимость смотреть за тем, сколько сделок в каждой рыночной системе произошло. Использование этого метода позволит вам наблюдать только за средним геометрическим независимо от частоты сделок. Таким образом, среднее геометрическое становится единственной статистической оценкой того, насколько прибыльным является портфель. Главная цель диверсификации — это получение наивысшего среднего геометрического.

До настоящего момента мы ограничивали сумму процентных весов 100 про- центами. Однако возможно, что сумма процентных размещений для портфеля, который будет иметь наивысший геометрический рост, превысит 100%. Рас- смотрим, например, две рыночные системы, А и В, которые идентичны во всех отношениях, за тем исключением, что у них отрицательная корреляция (R < 0). Допустим, что оптимальное f в долларах для каждой из этих рыночных систем составляет 5000 долларов. Допустим, что оптимальный портфель на основе самого высокого среднего геометрического — это портфель, который размещает 50% в каждую из двух рыночных систем. Это означает, что вам следует торговать 1 контрактом на каждые 10 000 долларов баланса для рыночной системы А, и для системы В. Однако когда есть отрицательная корреляция, можно показать, что оптимальный рост счета в действительности будет достигнут при торговле 1 контрактом для баланса, меньшего 10 000 долларов для рыночной системы А и/или рыночной системы В. Другими словами, когда есть отрицательная корреляция, сумма процентных весов может превышать 100%. Более того, возможно, что процентные размещения в рыночные системы могут по отдельности превысить 100%.

Интересно рассмотреть случай, когда корреляция между двумя рыночными системами приближается к -1,00. В этом случае сумма для финансирования сделок по рыночным системам стремится стать бесконечно малой. Дело в том, что в таком портфеле почти не будет проигрышных дней, так как проигранная в данный день одной рыночной системой сумма возмещается суммой, выигранной другой

рыночной системой в тот же день. Поэтому с помощью диверсификации возможно получить оптимальный портфель, который размещает меньшую долю f (в долларах) в данную рыночную систему, чем при торговле только в этой рыночной системе. Для этого для каждой рыночной системы вы можете разделить оптимальное f в долларах на количество рыночных систем, в которых работаете. В нашем примере, вместо того чтобы выбрать 5000 долларов в качестве оптимального f для рыночной системы А, нам следует использовать 2500 долларов (разделив 5000 долларов, оптимальное f, на 2, количество рыночных систем, в которых мы собираемся торговать), и таким же образом следует поступить с рыночной системой В. Теперь, когда мы используем данную процедуру для определения оптимального среднего геометрического портфеля, который состоит из 50% для А и 50% для В, это означает, что нам следует торговать 1 контрактом на каждые 5000 долларов на балансе для рыночной системы А ($2500 / 0,5) и аналогично для В. В качестве еще одной рыночной системы вы можете использовать систему беспроцентного вклада. Это активы, не приносящие дохода, с HPR = 1,00 каждый день. Допустим, в нашем предыдущем примере оптимальный рост получен при 50% для системы А и 40% для системы В. Другими словами, следует торговать 1 контрактом на каждые 5000 долларов на балансе для рыночной системы А и 1 контрактом на каждые 6250 долларов для В ($2500 / 0,4). При использовании беспроцентного вклада в качестве другой рыночной системы это была бы одна из комбинаций (оптимальный портфель, который на 10% в деньгах). Если ваш портфель, найденный с помощью этой процедуры, не содержит систему беспроцентного вклада в качестве одной из составляющих, тогда вы должны повысить используемый фактор и разделить оптимальные f в долларах, используемые в качестве вводных данных. Возвращаясь к нашему примеру, допустим, мы использовали беспроцентный вклад и две рыночные системы, А и В. Далее предположим, что наш итоговый оптимальный портфель не содержит систему беспроцентного вклада. Пусть оптимальный портфель оказался на 60% в рыночной системе А, на 40% в рыночной системе В (возможна любая другая процентная комбинация, веса которой в сумме дают 100%) и на 0% в системе беспроцентного вклада. Если бы мы разделили наши оптимальные f в долларах на два, то этого было бы недостаточно. Мы должны разделить их на число, больше 2. Итак, мы вернемся и разделим наши оптимальные f в долларах на 3 или 4, пока не получим оптимальный портфель, который включает систему беспроцентного вклада. Конечно, в реальной жизни это не означает, что мы должны размещать какую-либо часть нашего торгового капитала в беспроцентные вклады. Беспроцентные активы стоит использовать для того, чтобы определить оптимальную сумму средств на 1 контракт в каждой рыночной системе при сравнении нескольких рыночных систем. Вы должны знать, что сумма процентных весов портфеля, при которых достигался наибольший геометрический рост в прошлом, может быть выше 100%. Этого можно достичь, разделив оптимальное f в долларах для каждой рыночной системы на некое целое число (которое обычно является числом рыночных систем), включив беспроцентный вклад (то есть рыночную систему с HPR = 1,00 каждый день) в качестве еще одной рыночной системы. Корреляции различных рыночных систем могут оказать серьезное воздействие на портфель. Важно понимать, что портфель может быть больше, чем сумма его частей (если корреляции его составляющих частей достаточно низки). Также возможно, что портфель будет меньше, чем сумма его частей (если корреляции слишком высоки). Рассмотрим снова игру с броском монеты, где вы выигрываете 2 доллара, когда выпадает лицевая сторона, и проигрываете 1 доллар, когда выпадает обратная сторона. Каждый бросок имеет математическое ожидание (арифметическое) пятьдесят центов. Оптимальное f составляет 0,25, то есть надо ставить 1 доллар на каждые 4 доллара на счете, а среднее геометрическое составляет 1,0607. Теперь рассмотрим вторую игру, где сумма, которую вы можете выиграть при броске монеты, составляет 0,90 долларов, а сумма, которую вы можете проиграть, — 1,10 долларов. Такая игра имеет отрицательное математическое ожидание -0,10 доллара, таким образом, здесь нет оптимального f и соответственно нет и среднего геометрического. Посмотрим, что произойдет, когда мы будем играть в обе игры одновременно. Если корреляция этих игр равна 1,0 (то есть мы выигрываем при выпадении лицевой стороны, а монеты всегда падают либо на лицевые стороны, либо на обратные стороны), тогда результаты были бы следующими: мы выигрываем 2,90 доллара при выпадении лицевой стороны или проигрываем 2,10 доллара при выпадении обратной. Такая игра имеет математическое ожидание 0,40 доллара, оптимальное f= 0,14 и среднее геометрическое 1,013. Очевидно, что это худший подход к торговле с положительным математическим ожиданием. Теперь допустим, что игры имеют отрицательную корреляцию. То есть, когда монета в игре с положительным математическим ожиданием выпадает на лицевую сторону, мы теряем 1,10 доллара в игре с отрицательным ожиданием, и наоборот. Таким образом, результатом двух игр будет выигрыш 0,90 доллара в одном случае и проигрыш -0,10 доллара в другом случае. Математическое ожидание все еще 0,40 доллара, однако оптимальное f= 0,44, что дает среднее геометрическое 1,67. Вспомните, что среднее геометрическое является фактором роста вашего счета в среднем за одну игру.. Это означает, что в такой игре в среднем можно ожидать выигрыша в 10 раз больше, чем в уже рассмотренной одиночной игре с положительным математическим ожиданием. Однако этот результат получен с помощью игры с положительным математическим ожиданием и ее комбинирования с игрой с отрицательным ожиданием. Причина большой разницы в результатах возникает из-за отрицательной корреляции между двумя рыночными системами. Мы рассмотрели пример, когда портфель больше, чем сумма его частей.

Важно помнить, что исторически ваш проигрыш может быть такой же большой, как и процент f (в смысле возможного уменьшения баланса). В действительности вам следует ожидать, что в будущем он будет выше, чем данное значение. Это означает, что комбинация двух рыночных систем, даже если они имеют отрицательную корреляцию, может привести к уменьшению баланса на 44%. Это больше, чем в системе с положительным математическим ожиданием, в которой оптимальное f= 0,25, и поэтому максимальный исторический проигрыш уменьшит баланс только на 25%. Мораль такова: диверсификация, если она произведена правильно, является методом, который повышает прибыли. Она не обязательно уменьшает проигрыши худшего случая, что абсолютно противоречит популярному представлению. Диверсификация смягчает многие мелкие проигрыши, но она не уменьшает проигрыши худшего случая. При оптимальном f максимальные проигрыши могут быть существенно больше, чем думают многие. Поэтому, даже если вы хорошо диверсифицировали портфель, следует быть готовым к значительным уменьшениям баланса. Однако давайте вернемся и посмотрим на результаты, когда коэффициент корреляции между двумя играми равен 0. В такой ситуации, какими бы ни были результаты одного броска, они не влияют на результаты другого броска. Таким образом, есть четыре возможных результата:

Математическое ожидание равно:

МО = 2,9 * 0,25 + 0,9 * 0,25 - 0,1 * 0,25 - 2,1 * 0,25 = 0,725 + 0,225 - 0,025 - 0,525

=0,4

Математическое ожидание равно 0,40 доллара. Оптимальное f в этой последовательности составляет 0,26, или 1 ставка на каждые 8,08 доллара на балансе счета (так как наибольший проигрыш здесь равен -2,10 доллара). Таким образом, максимальный исторический проигрыш может быть 26% (примерно такой же, что и в простой игре с положительным математическим ожиданием). Однако в этом примере происходит сглаживание уменьшении баланса. Если бы мы просто рассматривали игру с положительным ожиданием, то третья последовательность принесла бы нам максимальный проигрыш. Так как мы комбинируем две системы, третья последовательность более ровная. Это единственный плюс. Среднее геометрическое здесь равно 1,025, то есть скорость роста в два раза меньше, чем при простой игре с положительным математическим ожиданием. Мы делаем 4 ставки (когда могли бы сделать только 2 ставки в простой игре с положительным ожиданием), а больше не зарабатываем:

1,0607^2= 1,12508449 1,025^4= 1,103812891

Очевидно, что при диверсификации вы должны использовать такие рыночные системы, которые имеют самую низкую корреляцию прибылей друг к другу, и желательно отрицательную корреляцию. Вы должны понимать, что уменьшение баланса худшего случая едва ли будет смягчено диверсификацией, хотя вы сможете смягчать многие более слабые уменьшения баланса. Наибольшая польза диверсификации состоит в улучшении среднего геометрического. Метод поиска оптимального портфеля путем рассмотрения чистых дневных HPR упраздняет необходимость смотреть за тем, сколько сделок в каждой рыночной системе произошло. Использование этого метода позволит вам наблюдать только за средним геометрическим независимо от частоты сделок. Таким образом, среднее геометрическое становится единственной статистической оценкой того, насколько прибыльным является портфель. Главная цель диверсификации — это получение наивысшего среднего геометрического.

Вложения

FXWizard

Гуру форума

Как разброс результатов затрагивает геометрический рост

После того как мы признали тот факт, что, хотим мы того или нет, сознательно или нет, количество для торговли определяется по уровню баланса на счете, можно рассматривать HPR, а не денежные суммы. Таким образом, мы придадим управлению деньгами определенность и точность. Мы сможем проверить наши стратегии управления деньгами, составить правила и сделать определенные выводы. Посмотрим, как связан геометрический рост и разброс результатов (HPR).

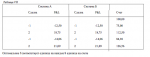

В этой дискуссии мы для простоты будем использовать пример азартной игры. Рассмотрим две системы: систему А, которая выигрывает 10% времени и имеет отношение выигрыш/проигрыш 28 к 1, и систему В, которая выигрывает 70% времени и имеет отношение выигрыш/проигрыш 1,9 к 1. Наше математическое ожидание на единицу ставки для А равно 1,9, а для В равно 0,4. Поэтому мы мо-

жем сказать, что для каждой единицы ставки система А выиграет, в среднем, в 4,75 раз больше, чем система В. Но давайте рассмотрим торговлю фиксированной долей. Мы можем найти оптимальные f, разделив математическое ожидание на отношение выигрыш/проигрыш. Это даст нам оптимальное f = 0,0678 для А и 0,4 для В. Средние геометрические для каждой системы при соответствующих значениях оптимальных f составят:

А= 1,044176755

В= 1,0857629

Как видите, система В, несмотря на то что ее математическое ожидание примерно в четыре раза меньше, чем системы А, приносит почти в два раза больше за ставку (доходность 8,57629% за ставку, когда вы реинвестируете с оптимальным f), чем система А (которая приносит 4,4176755% за ставку, когда вы реинвестируете с оптимальным f).

Проигрыш 50% по балансу потребует 100% прибыли для возмещения; 1,044177 в степени Х будет равно 2,0, когда Х приблизительно равно 16,5, то есть для возмещения 50% проигрыша для системы А потребуется более 16 сделок. Сравним с системой В, где 1,0857629 в степени Х будет равно 2,0, когда Х приблизительно равно 9, то есть для системы В потребуется 9 сделок для возмещения 50% проигрыша.

В чем здесь дело? Не потому ли все это происходит, что система В имеет процент выигрышных сделок выше? Истинная причина, по которой В функционирует лучше А, кроется в разбросе результатов и его влиянии на функцию роста. Большинство трейдеров ошибочно считают, что функция роста TWR задается следующим образом:

где R = процентная ставка за период (например, 7% = 0,07);

N = количество периодов.

Так как 1 + R то же, что и HPR, большинство ошибочно полагает, что функция роста1 TWR равна:

Эта функция верна только тогда, когда прибыль (то есть HPR) постоянна, чего в торговле не бывает. Реальная функция роста в торговле (или любой другой среде,

1 Многие ошибочно используют среднее арифметическое HPR в уравнении HPR ^ N. Как здесь показано, это не даст истинное TWR после N игр. Вы должны использовать геометрическое, а не арифметическое среднее HPR ^ N. Это даст истинное TWR. Если стандартное отклонение HPR равно 0, тогда арифметическое среднее HPR и геометрическое среднее HPR эквивалентны, и не имеет значения, какое из них вы используете.

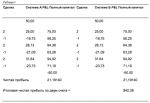

где HPR не является постоянной) — это произведение всех HPR. Допустим, мы торгуем кофе, наше оптимальное f составляет 1 контракт на каждую 21 000 долларов на балансе счета и прошло 2 сделки, одна из которых принесла убыток 210 долларов, а другая выигрыш 210 долларов. В этом примере HPR равны 0,99 и 1,01 соответственно. Таким образом, TWR равно:

TWR = 1,01 * 0,99 = 0,9999

Дополнительную информацию можно получить, используя оценочное среднее геометрическое (EGM):

или

Теперь возведем уравнение (1.16а) или (1.166) в степень N, чтобы рассчитать TWR Оно будет близко к «мультипликативной» функции роста, действительному TWR

или

где N = количество периодов; АНPR = среднее арифметическое HPR;

SD = стандартное отклонение значений HPR; V = дисперсия значений HPR.

Оба уравнения (1.19) эквивалентны.

Полученная информация говорит, что найден компромисс между увеличением средней арифметической торговли (HPR) и дисперсией HPR, и становится ясна причина, по которой система (1,9:1 ; 70%) работает лучше, чем система (28:1; 10%)!

Нашей целью является максимизация коэффициента этой функции, т.е. мак- симизация следующей величины:

Показатель оценочного TWR, т.е. N, сам о себе позаботится. Увеличение N не яв- ляется проблемой, так как мы можем расширить количество рынков или торговать в более краткосрочных типах систем.

Расчет дисперсии и стандартного отклонения (V и SD соответственно) может оказаться трудным для большинства людей, не знакомых со статистикой. Вместо этих величин многие используют среднее абсолютное отклонение, которое мы на- зовем М. Чтобы найти М, надо просто взять среднее абсолютное значение разно-сти самой величины и ее среднего значения.

После того как мы признали тот факт, что, хотим мы того или нет, сознательно или нет, количество для торговли определяется по уровню баланса на счете, можно рассматривать HPR, а не денежные суммы. Таким образом, мы придадим управлению деньгами определенность и точность. Мы сможем проверить наши стратегии управления деньгами, составить правила и сделать определенные выводы. Посмотрим, как связан геометрический рост и разброс результатов (HPR).

В этой дискуссии мы для простоты будем использовать пример азартной игры. Рассмотрим две системы: систему А, которая выигрывает 10% времени и имеет отношение выигрыш/проигрыш 28 к 1, и систему В, которая выигрывает 70% времени и имеет отношение выигрыш/проигрыш 1,9 к 1. Наше математическое ожидание на единицу ставки для А равно 1,9, а для В равно 0,4. Поэтому мы мо-

жем сказать, что для каждой единицы ставки система А выиграет, в среднем, в 4,75 раз больше, чем система В. Но давайте рассмотрим торговлю фиксированной долей. Мы можем найти оптимальные f, разделив математическое ожидание на отношение выигрыш/проигрыш. Это даст нам оптимальное f = 0,0678 для А и 0,4 для В. Средние геометрические для каждой системы при соответствующих значениях оптимальных f составят:

А= 1,044176755

В= 1,0857629

Как видите, система В, несмотря на то что ее математическое ожидание примерно в четыре раза меньше, чем системы А, приносит почти в два раза больше за ставку (доходность 8,57629% за ставку, когда вы реинвестируете с оптимальным f), чем система А (которая приносит 4,4176755% за ставку, когда вы реинвестируете с оптимальным f).

Проигрыш 50% по балансу потребует 100% прибыли для возмещения; 1,044177 в степени Х будет равно 2,0, когда Х приблизительно равно 16,5, то есть для возмещения 50% проигрыша для системы А потребуется более 16 сделок. Сравним с системой В, где 1,0857629 в степени Х будет равно 2,0, когда Х приблизительно равно 9, то есть для системы В потребуется 9 сделок для возмещения 50% проигрыша.

В чем здесь дело? Не потому ли все это происходит, что система В имеет процент выигрышных сделок выше? Истинная причина, по которой В функционирует лучше А, кроется в разбросе результатов и его влиянии на функцию роста. Большинство трейдеров ошибочно считают, что функция роста TWR задается следующим образом:

где R = процентная ставка за период (например, 7% = 0,07);

N = количество периодов.

Так как 1 + R то же, что и HPR, большинство ошибочно полагает, что функция роста1 TWR равна:

Эта функция верна только тогда, когда прибыль (то есть HPR) постоянна, чего в торговле не бывает. Реальная функция роста в торговле (или любой другой среде,

1 Многие ошибочно используют среднее арифметическое HPR в уравнении HPR ^ N. Как здесь показано, это не даст истинное TWR после N игр. Вы должны использовать геометрическое, а не арифметическое среднее HPR ^ N. Это даст истинное TWR. Если стандартное отклонение HPR равно 0, тогда арифметическое среднее HPR и геометрическое среднее HPR эквивалентны, и не имеет значения, какое из них вы используете.

где HPR не является постоянной) — это произведение всех HPR. Допустим, мы торгуем кофе, наше оптимальное f составляет 1 контракт на каждую 21 000 долларов на балансе счета и прошло 2 сделки, одна из которых принесла убыток 210 долларов, а другая выигрыш 210 долларов. В этом примере HPR равны 0,99 и 1,01 соответственно. Таким образом, TWR равно:

TWR = 1,01 * 0,99 = 0,9999

Дополнительную информацию можно получить, используя оценочное среднее геометрическое (EGM):

или

Теперь возведем уравнение (1.16а) или (1.166) в степень N, чтобы рассчитать TWR Оно будет близко к «мультипликативной» функции роста, действительному TWR

или

где N = количество периодов; АНPR = среднее арифметическое HPR;

SD = стандартное отклонение значений HPR; V = дисперсия значений HPR.

Оба уравнения (1.19) эквивалентны.

Полученная информация говорит, что найден компромисс между увеличением средней арифметической торговли (HPR) и дисперсией HPR, и становится ясна причина, по которой система (1,9:1 ; 70%) работает лучше, чем система (28:1; 10%)!

Нашей целью является максимизация коэффициента этой функции, т.е. мак- симизация следующей величины:

Показатель оценочного TWR, т.е. N, сам о себе позаботится. Увеличение N не яв- ляется проблемой, так как мы можем расширить количество рынков или торговать в более краткосрочных типах систем.

Расчет дисперсии и стандартного отклонения (V и SD соответственно) может оказаться трудным для большинства людей, не знакомых со статистикой. Вместо этих величин многие используют среднее абсолютное отклонение, которое мы на- зовем М. Чтобы найти М, надо просто взять среднее абсолютное значение разно-сти самой величины и ее среднего значения.

Вложения

FXWizard

Гуру форума

При колоколообразном распределении (как почти всегда бывает с распределением прибылей и убытков торговой системы) среднее абсолютное отклонение примерно равно 0,8 стандартного отклонения (в нормальном распределении оно составляет 0,7979). Поэтому мы можем сказать:

и

Обозначим среднее арифметическое HPR переменной А, а среднее геометрическое HPR переменной G. Используя уравнение (1.166), мы можем выразить оценочное среднее геометрическое следующим образом:

Из этого уравнения получим:

Теперь вместо дисперсии подставим стандартное отклонение [как в (1.16а)]:

Из этого уравнения мы можем выделить каждую переменную, а также выделить ноль, чтобы получить фундаментальные соотношения между средним арифметическим, средним геометрическим и разбросом, выраженным здесь как SD ^ 2:

В этих уравнениях значение SD^2 можно записать как V или как (1,25 * М) ^2. Это подводит нас к той точке, когда мы можем описать существующие взаимосвязи. Отметьте, что последнее из уравнений — это теорема Пифагора: сумма квадратов катетов равна квадрату гипотенузы! Но здесь гипотенуза это А, а мы хотим максимизировать одну из ее сторон, G. При увеличении G любое повышение D («катет» дисперсии, равный SD или V^(1/2), или 1,25 * М) приведет к увеличению А. Когда D равно нулю, тогда А равно G, этим самым соответствуя ложно толкуемой функции роста TWR = (1 + R)^ N. Действительно, когда D равно нулю, тогда А равно G в соответствии с уравнением (1.26).

Мы можем сказать, что повышение А^ 2 оказывает на G то же воздействие, что и аналогичное понижение величины (1,25 * М) ^ 2.

Вложения

FXWizard

Гуру форума

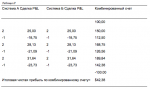

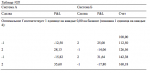

Чтобы понять это, рассмотрим изменение А от 1,1 до 1,2:

Когда A=l,l,ToSD=0,l. Когда А = 1,2, то, чтобы получить эквивалентное G, SD должно быть равно 0,4899, согласно уравнению (1.27). Так как М = = 0,8 *

SD,ToM=0,3919. Если мы возведем в квадрат значения А и SD и рассчитаем разность, то получим 0,23 в соответствии с уравнением (1.29). Рассмотрим следующую таблицу:

Отметьте, что в предыдущем примере, где мы начали с меньших значений разброса (SD или М), требовалось их большее повышение, чтобы достичь того же G. Таким образом, можно утверждать, что чем сильнее вы уменьшаете дисперсию, тем легче дается больший выигрыш. Это экспоненциальная функция, причем в пределе, при нулевой дисперсии, G равно А. Трейдер, который торгует на фиксированной долевой основе, должен максимизировать G, но не обязательно А. При максимизации G надо понимать, что стандартное отклонение SD затрагивает G в той же степени, что и А в соответствии с теоремой Пифагора! Таким образом, когда трейдер уменьшает стандартное отклонение (SD) своих сделок, это эквивалентно повышению арифметического среднего HPR (т.е. А), и наоборот!

Когда A=l,l,ToSD=0,l. Когда А = 1,2, то, чтобы получить эквивалентное G, SD должно быть равно 0,4899, согласно уравнению (1.27). Так как М = = 0,8 *

SD,ToM=0,3919. Если мы возведем в квадрат значения А и SD и рассчитаем разность, то получим 0,23 в соответствии с уравнением (1.29). Рассмотрим следующую таблицу:

Отметьте, что в предыдущем примере, где мы начали с меньших значений разброса (SD или М), требовалось их большее повышение, чтобы достичь того же G. Таким образом, можно утверждать, что чем сильнее вы уменьшаете дисперсию, тем легче дается больший выигрыш. Это экспоненциальная функция, причем в пределе, при нулевой дисперсии, G равно А. Трейдер, который торгует на фиксированной долевой основе, должен максимизировать G, но не обязательно А. При максимизации G надо понимать, что стандартное отклонение SD затрагивает G в той же степени, что и А в соответствии с теоремой Пифагора! Таким образом, когда трейдер уменьшает стандартное отклонение (SD) своих сделок, это эквивалентно повышению арифметического среднего HPR (т.е. А), и наоборот!

Вложения

FXWizard

Гуру форума

Фундаментальное уравнение торговли

Мы можем получить гораздо больше, чем просто понимание того факта, что уменьшение размера проигрышей улучшает конечный результат. Вернемся к уравнению (1.19а):

Подставим А вместо AHPR (среднее арифметическое HPR). Далее, так как (X ^Y) ^ Z = Х ^ (Y * Z), мы можем еще больше упростить уравнение:

Это последнее уравнение мы назовем фундаментальным уравнением торговли, так как оно описывает, как различные факторы: А, SD и N — влияют на результат торговли. Очевидны несколько фактов. Во-первых, если А меньше или равно единице, тогда при любых значениях двух других переменных, SD и N, наш результат не может быть больше единицы. Если А меньше единицы, то при N, стремящемся к бесконечности, наш результат приближается к нулю. Это означает, что, если А меньше или равно 1 (математическое ожидание меньше или равно нулю, так как математическое ожидание равно А - 1), у нас нет шансов получить прибыль. Фактически, если А меньше 1, то наше разорение — это просто вопрос времени (то есть достаточно большого N).

При условии, что А больше 1, сростом N увеличивается наша прибыль. Например, система показала среднее арифметическое 1,1 и стандартное отклонение 0,25. Таким образом:

В нашем примере, где коэффициент равен 1,1475; 1,1475 ^ (1/2) = 1,071214264. Таким образом, каждая следующая сделка, каждое увеличение N на единицу

соответствует умножению нашего конечного счета на 1,071214264. Отметьте, что это число является средним геометрическим. Каждый раз, когда осуществляется сделка и когда N увеличивается на единицу, коэффициент умножается на среднее геометрическое. В этом и состоит действительная польза диверсификации, выраженная математически фундаментальным уравнением торговли. Диверсификация позволяет вам как бы увеличить N (т.е. количество сделок) за определенный период времени. Есть еще одна важная деталь, которую необходимо отметить при рассмотрении фундаментального уравнения торговли: хорошо, когда вы уменьшаете стандартное отклонение больше, чем арифметическое среднее HPR. Поэтому следует быстро закрывать убыточные позиции (использовать маленький stop-loss). Но уравнение также демонстрирует, что при выборе слишком жесткого стопа вы можете больше потерять. Вас выбьет с рынка из-за слишком большого количества сделок с маленьким проигрышем, которые позднее оказались бы прибыльными, поскольку А уменьшается в большей степени, чем SD. Вместе с тем, и уменьшение больших выигрышных сделок поможет вашей системе, если это уменьшает SD больше, чем уменьшает А. Во многих случаях этого можно достичь путем включения в вашу торговую программу опционов. Позиция по опционам, которая направлена против позиции базового инструмента (покупка опциона или продажа соответствующего опциона), может оказаться весьма полезной. Например, если у вас длинная позиция по какой-либо акции (или товару), покупка пут-опциона (или продажа колл-опциона) может уменьшить ваше SD по совокупной позиции в большей степени, чем уменьшить А. Если вы получаете прибыль по базовому инструменту, то будете в убытке по опциону. При этом убыток опциону лишь незначительно уменьшит общую прибыль. Таким образом, вы уменьшили как ваше SD, так и А. Если вы не получаете прибыль по базовому инструменту, вам надо увеличить А и уменьшить SD. Надо стремиться уменьшить SD в большей степени, чем уменьшить А.

Конечно, издержки на трансакции при такой стратегии довольно значительны, и они всегда должны приниматься в расчет. Чтобы воспользоваться такой стратегией, ваша программа не должна быть ориентирована на очень короткий срок. Все вышесказанное лишь подтверждает, что различные стратегии и различные торговые правила должны рассматриваться сточки зрения фундаментального уравнения торговли. Таким образом, мы можем оценить влияние этих факторов на уровень возможных убытков и понять, что именно необходимо сделать для улучшения системы.

Допустим, в долгосрочной торговой программе была использована выше- упомянутая стратегия покупки пут-опциона совместно с длинной позицией по базовому инструменту, в результате мы получили большее оценочное TWR. Ситуация, когда одновременно открыты длинная позиция по базовому инструменту и позиция по пут-опциону, эквивалентна просто длинной позиции по колл-опциону. В том случае лучше просто купить колл-опцион, так как издержки на трансакции будут существенно ниже1, чем при наличии длинной позиции по базовому инструменту и длинной позиции по пут-опциону. Продемонстрируем это на примере рынка индексов акций в 1987 году. Допустим, мы покупаем базовый инструмент — индекс ОЕХ. Система, которую мы будем использовать, является простым 20-дневным прорывом канала. Каждый день мы рассчитываем самый высокий максимум и самый низкий минимум последних 20 дней. Затем, в течение дня, если рынок повышается и касается верхней точки, мы покупаем. Если цены идут вниз и касаются низшей точки, мы продаем. Если дневные открытия выше или ниже точек входа в рынок, мы входим при открытии. Такая система подразумевает постоянную торговлю на рынке:

1 Здесь есть еще один плюс, который сразу может быть и не виден. Он состоит в том, что мы заранее знаем проигрыш худшего случая. Учитывая, насколько чувствительно уравнение оптимального f к наибольшему проигрышу, такая стратегия может приблизить нас к пику кривой f и показать, каким может быть наибольший проигрыш. Во-вторых, проблема проигрыша в 3 стандартных отклонениях (или больше) с более высокой вероятностью, чем подразумевает нормальное распределение, будет устранена. Именно гигантские проигрыши более 3 стандартных отклонений разоряют большинство трейдеров. Опционные стратегии могут полностью упразднить такие проигрыши.

Если определять оптимальное

ветствующее среднее геометрическое (фактор роста на нашем счете за игру) равно 1,12445.

Теперь мы возьмем те же сделки, только будем использовать модель оценки фондовых опционов Блэка-Шоулса (подробно об этом будет рассказано в главе 5), и преобразуем входные цены в теоретические цены опционов. Входные данные для ценовой модели будут следующими: историческая волатильность, рассчитанная на основе 20 дней (расчет исторической волатильности также приводится в главе 5), безрисковая ставка 6% и 260,8875 дней (это среднее число рабочих дней в году). Далее мы допустим, что покупаем опционы, когда остается ровно 0,5 года до даты их исполнения (6 месяцев), и что они «при деньгах». Другими словами, существуют цены исполнения, в точности соответствующие цене входа на рынок. Покупка коллопциона, когда система в длинной позиции по базовому инструменту, и пут-опциона, когда система в короткой позиции по базовому инструменту, с учетом параметров упомянутой модели оценки опционов, даст в результате следующий поток сделок: