Viktor_Pro

Почетный гражданин

Евро поднялся вверх после инфляции

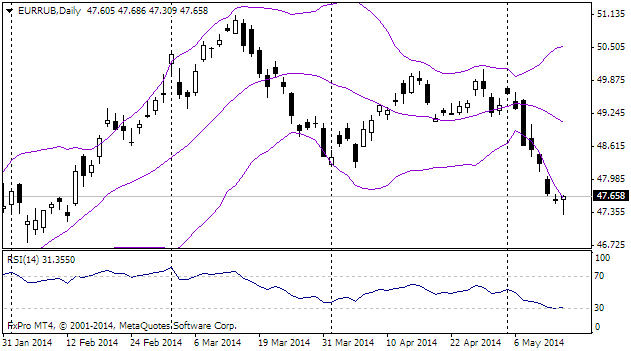

Единая валюта поднялась на 30 пунктов после выхода предварительной оценки CPI. Общий показатель вышел на уровне 0.7% против первоначальных ожиданий в 0.8%. Обратите внимание, что вчерашняя статистика по ценам в Германии заставила многих понизить оценки, так что текущий результат в целом был ожидаемым. Реакция валюты отражает тот размах, с которым рынки сосредоточены на дефляционных рисках в данный момент времени, тогда как закрытие коротких позиций помогло EURUSD вернуться выше 1.38. Мы также видим высокий уровень ставок овернайт после инъекции ликвидности от ЕЦБ на этой неделе, что также оказывает краткосрочную поддержку евро. Нужно понимать, что вышедшая статистика не вынуждает ЕЦБ действовать в мае. Даже если ЕЦБ будет более открыто дискутировать на тему выбора доступных инструментов политики, не ясно, в какой момент они будут применены. Также не ясно, будет ли дальнейшее смягчение (в любой форме) настолько уж однозначно негативным для евро. Как вчера сказал Нойер, приток капитала является причиной сильного евро, не дефляция, и в его словах есть доля правды.

Единая валюта поднялась на 30 пунктов после выхода предварительной оценки CPI. Общий показатель вышел на уровне 0.7% против первоначальных ожиданий в 0.8%. Обратите внимание, что вчерашняя статистика по ценам в Германии заставила многих понизить оценки, так что текущий результат в целом был ожидаемым. Реакция валюты отражает тот размах, с которым рынки сосредоточены на дефляционных рисках в данный момент времени, тогда как закрытие коротких позиций помогло EURUSD вернуться выше 1.38. Мы также видим высокий уровень ставок овернайт после инъекции ликвидности от ЕЦБ на этой неделе, что также оказывает краткосрочную поддержку евро. Нужно понимать, что вышедшая статистика не вынуждает ЕЦБ действовать в мае. Даже если ЕЦБ будет более открыто дискутировать на тему выбора доступных инструментов политики, не ясно, в какой момент они будут применены. Также не ясно, будет ли дальнейшее смягчение (в любой форме) настолько уж однозначно негативным для евро. Как вчера сказал Нойер, приток капитала является причиной сильного евро, не дефляция, и в его словах есть доля правды.