Направление на форекс до конца года выбрано – бегство от рисков в пользу доллара

Всё в мире связано, а в финансовом еще больше. Так проблемы в сфере жилья в США вылились в жесточайший в современной истории мировой финансовый кризис. Проблемы в Греции позднее повлияли на долговые рынки других периферийных стран, взвалив на плечи Испании и Португалии ношу более дорогостоящего обслуживания долгов.

В Европе, а особенно в еврозоне, страны серьезно волнуются, что опоздание в решении проблем соседа серьезно ухудшит положение дел и у себя в стране. Так, на прошлой неделе представители еврозоны буквально впихивали в Ирландию деньги, чтобы на них спасти банковскую систему этой страны, а заодно и Европы. Опыт удался. На выходных Ирландия согласилась, но евро это не помогло. Сделав незначительную остановку в четверг, в остальные дни евро мощно терял, к пятнице показав минимум в 1,3245, в то время как отыгранная в понедельник Европой новость о «спасении» Ирландии поднимала евро к 1,3785.

Тут же рынки переключились на следующую – Португалию. Сегодня в новостных лентах стали появляться сообщения, что страны Евро зоны и ЕЦБ просят страну принять пакет помощи от европейского стабфонда. Причем, главную роль в этом заявлении сыграл германский минфин (традиционно самый жадный), который указал, что «для Испании будет хорошо, если Португалия использует деньги фонда». Вы еще не запутались? Идем дальше.

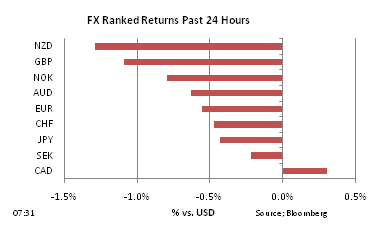

Отдаленным на приличное расстояние Австралии и Новой Зеландии также порядком достается от европейского долгового кризиса. В пятницу утром глава Резервного Банка Австралии (РБА) указал, что текущая монетарная политика является приемлемой, исходя из всей находящейся в распоряжении информации. Нужно отметить, что менее месяца назад после повышения ставки, он рассуждал иначе, и две недели назад также намекал на возможность продолжения политики повышения ставок. Трейдеры пересматривают свое отношение к осси, продавая валюту, которая три недели назад выглядела неостановимой, торгуясь к доллару на уровне максимумов с 1982 года, составлявших 1,02 американских доллара за один австралийский, сейчас осси стоит 97 центов.

Многие говорят о возможности дальнейшего падения в ожидании коррекции на сырьевых рынках, особенно металлах, так как один из ключевых игроков на этом рынке, Китай, вовсю сигнализирует о намерении закрутить гайки для борьбы с инфляцией. В таких случаях сырье падает в несколько раз с большей амплитудой, чем фондовые или валютные. Кроме того, про киви и осси известно, что они растут, будто поднимаются по лестнице, а падают – вертикально, словно провалившись в шахту лифта. Взгляните на ситуацию в 2008-м.

Сегодня также стало известно, что ЦБР сохранил ключевые процентные ставки на прежнем уровне. Ставка рефинансирования осталась на 7,75% шестой месяц подряд, явно игнорируя возросшее инфляционное давление, превысившее прогнозы и цели. В своем решении Банк придерживался весьма печальной оценки потребительской активности: «годовые темпы роста оборота розничной торговли и объема платных услуг продолжили замедляться, а объем реальных располагаемых денежных доходов снизился к октябрю 2009 года», а также «неопределенность» извне.

Похоже, что до конца года направление выбрано – бегство от рисков, то есть из евро, сырья и рисковых валют. Ключевые игроки, которые могли бы развернуть ситуацию, держатся в это время года в стороне. Скорей всего, евро/доллар будет стремиться ниже 1,30 на будущей неделе. Доллар/рубль – к 31,60.

Кто-то еще ждет рождественское ралли? Кто-то еще хочет рискнуть?

Автор аналитик FxPro Александр Купцикевич