Viktor_Pro

Почетный гражданин

Это был еще один звездный год для золота, когда оно показало 10-й год подряд годовой рост. Но посмотрите, как золото вело себя после начала распродажи на американских долговых рынках, по-настоящему начавшееся в ноябре. Очень многие спорят, что эта распродажа означает. Обеспокоены ли американские инвесторы инфляцией, дефицитом, или стали оптимистичней оценивать рост? Стоит отметить, что это не выглядит связанным с неистовством инфляционных ожиданий. Это намек от рынков с фиксированной доходностью (будущих инфляционных ожиданий). Перед лицом этого золото говорит о том же, но следует несколько углубиться в суть этого послания.

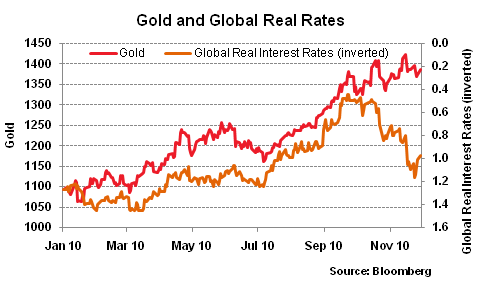

Что примечательно, так это, как золото вело себя по отношению к мировым процентным ставкам. Реальные ставки – это то, что вы получите сверх инфляции – для тех стран, где сейчас политика нулевых процентных ставок и положительная инфляция (самый яркий пример - Британия) мы видим глубоко отрицательные процентные ставки. Для сравнения инвестиций лучше смотреть на долгосрочные ставки, и для этого мы построили модель, содержащую привязанные к инфляции облигации по всему миру.

Большую часть года, золото двигалось в обратном направлении от реальных ставок. При низких процентных ставках понижается привлекательность держать лишь капитал (нет процентов, нет дивидендов или рентных платежей), поддерживая цену. Более высокие реальные процентные ставки еще больше повышают барьер, так как инвесторов привлекает доходность после инфляции.

Так что происходит? Я предполагаю, что в большей степени это связано с потоками и настроениями инвесторов после недавнего скачка доходности облигаций. Был целый ряд причин по обеим сторонам Атлантики, что инвесторы вытаскивают деньги из облигаций. Например, недельные данные от EPFR показали пять недель к ряду отток из европейских долговых рынков. Статистика из США демонстрирует то же направление.

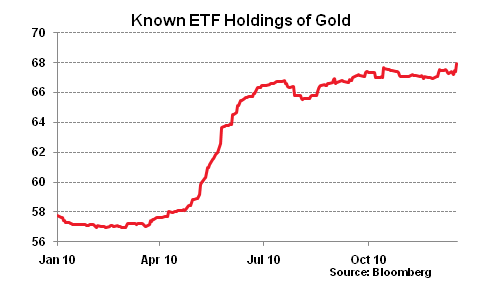

По золоту также был скачок объемов в торгуемых фондах. В пятницу 17 декабря общий объем фондов золота подскочил до нового абсолютного максимума, согласно данным Bloomberg. Хотя это не всегда отражает рост спроса со стороны конечных инвесторов, маркет-мейкеры в целом ожидают рост спроса со стороны инвесторов, выпуская новые акции.

С этой стороны, расхождение между соотношением реальных процентных ставок и цен на золото не выглядит таким уж странным. Более того, оно отражает серьезный сдвиг в настроениях инвесторов к концу года, которые стали осторожней по отношению к рынкам бумаг с фиксированной доходностью перед лицом роста дефицитов (в США) и ростом рисков (в Европе), а также показывает предпочтение золоту. Это также объясняет, почему мы не увидели роста цен на золото – реальные процентные ставки пошли в обратном направлении.

Simon Smith, главный экономист FxPro.

Что примечательно, так это, как золото вело себя по отношению к мировым процентным ставкам. Реальные ставки – это то, что вы получите сверх инфляции – для тех стран, где сейчас политика нулевых процентных ставок и положительная инфляция (самый яркий пример - Британия) мы видим глубоко отрицательные процентные ставки. Для сравнения инвестиций лучше смотреть на долгосрочные ставки, и для этого мы построили модель, содержащую привязанные к инфляции облигации по всему миру.

Большую часть года, золото двигалось в обратном направлении от реальных ставок. При низких процентных ставках понижается привлекательность держать лишь капитал (нет процентов, нет дивидендов или рентных платежей), поддерживая цену. Более высокие реальные процентные ставки еще больше повышают барьер, так как инвесторов привлекает доходность после инфляции.

Так что происходит? Я предполагаю, что в большей степени это связано с потоками и настроениями инвесторов после недавнего скачка доходности облигаций. Был целый ряд причин по обеим сторонам Атлантики, что инвесторы вытаскивают деньги из облигаций. Например, недельные данные от EPFR показали пять недель к ряду отток из европейских долговых рынков. Статистика из США демонстрирует то же направление.

По золоту также был скачок объемов в торгуемых фондах. В пятницу 17 декабря общий объем фондов золота подскочил до нового абсолютного максимума, согласно данным Bloomberg. Хотя это не всегда отражает рост спроса со стороны конечных инвесторов, маркет-мейкеры в целом ожидают рост спроса со стороны инвесторов, выпуская новые акции.

С этой стороны, расхождение между соотношением реальных процентных ставок и цен на золото не выглядит таким уж странным. Более того, оно отражает серьезный сдвиг в настроениях инвесторов к концу года, которые стали осторожней по отношению к рынкам бумаг с фиксированной доходностью перед лицом роста дефицитов (в США) и ростом рисков (в Европе), а также показывает предпочтение золоту. Это также объясняет, почему мы не увидели роста цен на золото – реальные процентные ставки пошли в обратном направлении.

Simon Smith, главный экономист FxPro.