Saxo Bank

Активный участник

Утренний брифинг от Saxo Bank: обзор рынков на 20 июня 2014 года

Форекс: Доллар США торгуется с понижением

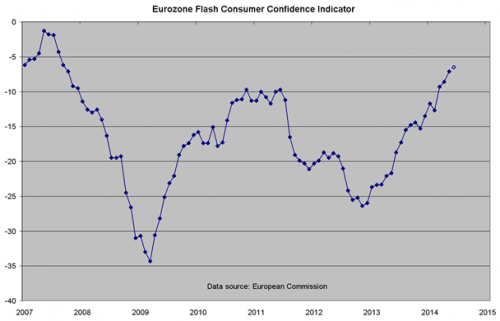

Этим утром доллар США торгуется с понижением относительно главных валют. Сейчас инвесторы больше ожидают публикации макроэкономических данных из США следующей недели, в частности заказов на товары длительного пользования, пересмотренного показателя экономического роста и ряда отчётов по рынку жилья, что поможет им оценить состояние экономики в целом. Что касается сегодняшнего дня, то внимание будет направлено на предварительное значение индекса потребительской уверенности Еврозоны; согласно прогнозам, июнь должен свидетельствоать об улучшении ситуации в регионе. Кроме того, трейдеры продолжат следить за развитием событий в Ираке. В 5 часов утра по GMT евро и британский фунт прибавили по 0,1 процента против американского доллара, торгуясь по цене 1,3625 доллара и 1,7049 доллара соответственно.

Японская иена выросла на 0,1 процента по отношению к доллару США и чуть опустилась в сравнении с евро.

Австралийский доллар поднялся на 0,1 процента относительно американского доллара.

Европа: Открытие большей частью во «флэте»

Открытие германского фондового индекса DAX и французского CAC ожидается на 2 пункта и 1 пункт ниже соответственно. Индекс Британской фондовой биржи FTSE100 откроется повышением на 4 пункта.

Публикация индекса уверенности потребителей Еврозоны; индекса цен производителей Германии; счёта текущих операций Еврозоны и Греции; объёма промышленных продаж и заказов Италии; объёма чистых заимствований государственного сектора и чистой потребности госсектора в денежных средствах в Великобритании запланирована на сегодня.

eDreams ODIGEO SL (EDR), GK Software AG (GKS), Polar Capital Holdings (POLR) и Metro Baltic Horizons (MET) отчитаются по результатам своей деятельности.

Прокуратура Бельгии выдвинула обвинения против главы бельгийского филиала UBS AG (UBSN) Марселя Брювилера (Marcel Bruehwiler) в связи с мошенничеством с налогами и отмыванием денег.

Президент и управляющий директор Volkswagen India – индийского подразделения Volkswagen AG (VOW3) – Махеш Кодумуди (Mahesh Kodumudi) сообщил, что компания понизила целевую долю на индийском рынке до 7-8 процентов на период до 2018 г. против прогнозируемых ранее 20 процентов, ссылаясь на сложные бизнес-условия.

Как пишет «Frankfurter Allgemeine Zeitung», Volkswagen AG (VOW3) практически уверена в своём решении выбрать свой завод Чаттануга в штате Теннесси в США для создания нового семиместного кроссовера для Северной Америки вместо объекта в Мексике.

Deutsche Bank AG (DBK) является одним из восьми банков, выбранных Sprint Corporation для финансирования покупки T-Mobile US Inc – американского филиала Deutsche Telekom AG (DTE), – передает Reuters.

Согласно Reuters, сегодня Lloyds Banking Group (LLOY) собирается продать 35-процентную долю в банковском подразделении TSB ввиду высокого спроса со стороны инвесторов. Ранее планировалась продажа 25 процентов акций.

Федеральное агентство жилищного финансирования заявило, что Royal Bank of Scotland Group (RBS) согласилась выплатить регулятору 58,7 миллиона фунтов стерлингов с целью уладить ситуацию с ипотечными ценными бумагами, проданными Freddie Mac.

По информации Reuters, недавно AbbVie обратилась к компании Shire (SHP) с предложением о возможном поглощении.

Азия: Торги идут смешанно

Этим утром азиатские рынки демонстрируют разнонаправленную динамику.

В Японии Sumitomo Precision Products (6355) выросли на планах компании разрабатывать специальные приспособления для добычи сланцевого газа и повысить объёмы продаж в сфере газового бизнеса на 60 процентов за трёхлетний период. Isuzu Motors (7202) подорожали, как только брокер инициировал покрытие акций с рейтингом «Overweight». Бумаги крупнейшего по рыночной стоимости в Японии девелопера Mitsubishi Estate (8802) пошли вверх. В 5 часов утра по GMT индекс Токийской фондовой биржи Nikkei 225 торгуется на 0,1 процента выше на отметке 15379,2 пункта.

В Южной Корее Samsung Life Insurance (032830) опустились после того, как Samsung Life Public Welfare Foundation продала пять миллионов акций в компании. В Гонконге акции Sands China (1928 ) и Galaxy Entertainment Group (27) зафиксировали повышение. Zijin Mining Group (2899) подскочили на повышательном движении драгметаллов с рекордными уровнями с марта 2014 года. В Китае Industrial & Commercial Bank of China (601398), China Jialing Industrial (600877) и Shanghai Material Trading (600822) потеряли в цене, оказавшись в списке основных отстающих среди компонентов композитного индекса на Шанхайской фондовой бирже. Air China (601111) и China Eastern Airlines (600115) подешевели из-за понижения брокером целевой цены акций.

США: Фьючерсы торгуются ниже

В 5 часов утра по GMT фьючерсы на S&P 500 торгуются на 0,6 пункта ниже.

Информации по основным экономическим показателям США сегодня не будет.

Carmax (KMX), Darden Restaurants (DRI) и China Finance Online Company (JRJC) объявят о своих результатах сегодня.

Вчера во время продлённой торговой сессии Oracle Corporation (ORCL) опустились на пять процентов вслед за пессимистичными результатами четвёртого квартала. Smith & Wesson Holding (SWHC) сократились на 11,2 процента на снижении дохода и маржи привели к падению чистой прибыли в четвёртом квартале. Вдобавок, прогноз компании по продажам и чистой прибыли на первый квартал оказался ниже оценок рынка. TIBCO Software (TIBX) упали на 1,5 процента ввиду снижения прибыли во втором квартале. China Finance Online (JRJC), AbbVie (ABBV) и Cvent (CVT), напротив, пошли вверх на 5,8 процента, 4,3 процента и 3,5 процента соответственно.

Американский фондовый индекс S&P 500 в ходе вчерашней регулярной торговой сессии прибавил 0,1 процента и закрылся на очередном рекордном максимуме. Так, поддержку здесь оказало решение Федрезерва сохранять процентные ставки на низком уровне в течение ещё долгого времени. Red Hat (RHT) подскочили на 3,8 процента ввиду дохода и скорректированной прибыли за первый квартал выше ожиданий рынка. К тому же, компания дала согласие на покупку eNovance примерно за 95 миллионов долларов. Kroger (KR) подорожали на 5,1 процента вследствие превзошедших ожидания рынка результатов и повышения годового прогноза прибыли. Monster Beverage (MNST) продвинулись вперёд на 1,9 процента, как только брокер инициировал покрытие акций с рейтингом «Outperform». Starbucks (SBUX) поднялись на 2,2 процента после того, как брокер поднял рейтинг с «Neutral» до «Buy» и целевую цену на акции, ссылаясь на долгосрочные перспективы роста компании как одни из лучших среди её конкурентов. Coach (COH) потеряли 8,9 процента после того, как компания спрогнозировала снижение дохода на год, завершающийся в июне 2015 года. Ритейлер также заявил о закрытии 70 убыточных магазинов. Juniper Networks (JNPR) пошли вниз на 4,1 процента в силу понижений брокера. Бумаги Keurig Green Mountain (GMCR) подешевели на 3,6 процента на рекомендации брокера закрыть инвесторам позиции на прибыли в силу ограниченного потенциала роста. Кроме того, брокер инициировал покрытие акций с рейтингом «Neutral».

Сводка последних новостей

Уверенность потребителей Новой Зеландии растёт

Новозеландский индекс уверенности потребителей от Национального банка Австралии и Новой Зеландии в июне поднялся до 131,9 со 127,6 предыдущего месяца.

Число вакансий в Новой Зеландии сокращается

Ежемесячный новозеландский индекс числа вакансий от Национального банка Австралии и Новой Зеландии в мае упал на 5,2 процента относительно пересмотренного апрельского показателя роста в 2,1 процента.

Материал предоставлен Saxo Bank

Форекс: Доллар США торгуется с понижением

Этим утром доллар США торгуется с понижением относительно главных валют. Сейчас инвесторы больше ожидают публикации макроэкономических данных из США следующей недели, в частности заказов на товары длительного пользования, пересмотренного показателя экономического роста и ряда отчётов по рынку жилья, что поможет им оценить состояние экономики в целом. Что касается сегодняшнего дня, то внимание будет направлено на предварительное значение индекса потребительской уверенности Еврозоны; согласно прогнозам, июнь должен свидетельствоать об улучшении ситуации в регионе. Кроме того, трейдеры продолжат следить за развитием событий в Ираке. В 5 часов утра по GMT евро и британский фунт прибавили по 0,1 процента против американского доллара, торгуясь по цене 1,3625 доллара и 1,7049 доллара соответственно.

Японская иена выросла на 0,1 процента по отношению к доллару США и чуть опустилась в сравнении с евро.

Австралийский доллар поднялся на 0,1 процента относительно американского доллара.

Европа: Открытие большей частью во «флэте»

Открытие германского фондового индекса DAX и французского CAC ожидается на 2 пункта и 1 пункт ниже соответственно. Индекс Британской фондовой биржи FTSE100 откроется повышением на 4 пункта.

Публикация индекса уверенности потребителей Еврозоны; индекса цен производителей Германии; счёта текущих операций Еврозоны и Греции; объёма промышленных продаж и заказов Италии; объёма чистых заимствований государственного сектора и чистой потребности госсектора в денежных средствах в Великобритании запланирована на сегодня.

eDreams ODIGEO SL (EDR), GK Software AG (GKS), Polar Capital Holdings (POLR) и Metro Baltic Horizons (MET) отчитаются по результатам своей деятельности.

Прокуратура Бельгии выдвинула обвинения против главы бельгийского филиала UBS AG (UBSN) Марселя Брювилера (Marcel Bruehwiler) в связи с мошенничеством с налогами и отмыванием денег.

Президент и управляющий директор Volkswagen India – индийского подразделения Volkswagen AG (VOW3) – Махеш Кодумуди (Mahesh Kodumudi) сообщил, что компания понизила целевую долю на индийском рынке до 7-8 процентов на период до 2018 г. против прогнозируемых ранее 20 процентов, ссылаясь на сложные бизнес-условия.

Как пишет «Frankfurter Allgemeine Zeitung», Volkswagen AG (VOW3) практически уверена в своём решении выбрать свой завод Чаттануга в штате Теннесси в США для создания нового семиместного кроссовера для Северной Америки вместо объекта в Мексике.

Deutsche Bank AG (DBK) является одним из восьми банков, выбранных Sprint Corporation для финансирования покупки T-Mobile US Inc – американского филиала Deutsche Telekom AG (DTE), – передает Reuters.

Согласно Reuters, сегодня Lloyds Banking Group (LLOY) собирается продать 35-процентную долю в банковском подразделении TSB ввиду высокого спроса со стороны инвесторов. Ранее планировалась продажа 25 процентов акций.

Федеральное агентство жилищного финансирования заявило, что Royal Bank of Scotland Group (RBS) согласилась выплатить регулятору 58,7 миллиона фунтов стерлингов с целью уладить ситуацию с ипотечными ценными бумагами, проданными Freddie Mac.

По информации Reuters, недавно AbbVie обратилась к компании Shire (SHP) с предложением о возможном поглощении.

Азия: Торги идут смешанно

Этим утром азиатские рынки демонстрируют разнонаправленную динамику.

В Японии Sumitomo Precision Products (6355) выросли на планах компании разрабатывать специальные приспособления для добычи сланцевого газа и повысить объёмы продаж в сфере газового бизнеса на 60 процентов за трёхлетний период. Isuzu Motors (7202) подорожали, как только брокер инициировал покрытие акций с рейтингом «Overweight». Бумаги крупнейшего по рыночной стоимости в Японии девелопера Mitsubishi Estate (8802) пошли вверх. В 5 часов утра по GMT индекс Токийской фондовой биржи Nikkei 225 торгуется на 0,1 процента выше на отметке 15379,2 пункта.

В Южной Корее Samsung Life Insurance (032830) опустились после того, как Samsung Life Public Welfare Foundation продала пять миллионов акций в компании. В Гонконге акции Sands China (1928 ) и Galaxy Entertainment Group (27) зафиксировали повышение. Zijin Mining Group (2899) подскочили на повышательном движении драгметаллов с рекордными уровнями с марта 2014 года. В Китае Industrial & Commercial Bank of China (601398), China Jialing Industrial (600877) и Shanghai Material Trading (600822) потеряли в цене, оказавшись в списке основных отстающих среди компонентов композитного индекса на Шанхайской фондовой бирже. Air China (601111) и China Eastern Airlines (600115) подешевели из-за понижения брокером целевой цены акций.

США: Фьючерсы торгуются ниже

В 5 часов утра по GMT фьючерсы на S&P 500 торгуются на 0,6 пункта ниже.

Информации по основным экономическим показателям США сегодня не будет.

Carmax (KMX), Darden Restaurants (DRI) и China Finance Online Company (JRJC) объявят о своих результатах сегодня.

Вчера во время продлённой торговой сессии Oracle Corporation (ORCL) опустились на пять процентов вслед за пессимистичными результатами четвёртого квартала. Smith & Wesson Holding (SWHC) сократились на 11,2 процента на снижении дохода и маржи привели к падению чистой прибыли в четвёртом квартале. Вдобавок, прогноз компании по продажам и чистой прибыли на первый квартал оказался ниже оценок рынка. TIBCO Software (TIBX) упали на 1,5 процента ввиду снижения прибыли во втором квартале. China Finance Online (JRJC), AbbVie (ABBV) и Cvent (CVT), напротив, пошли вверх на 5,8 процента, 4,3 процента и 3,5 процента соответственно.

Американский фондовый индекс S&P 500 в ходе вчерашней регулярной торговой сессии прибавил 0,1 процента и закрылся на очередном рекордном максимуме. Так, поддержку здесь оказало решение Федрезерва сохранять процентные ставки на низком уровне в течение ещё долгого времени. Red Hat (RHT) подскочили на 3,8 процента ввиду дохода и скорректированной прибыли за первый квартал выше ожиданий рынка. К тому же, компания дала согласие на покупку eNovance примерно за 95 миллионов долларов. Kroger (KR) подорожали на 5,1 процента вследствие превзошедших ожидания рынка результатов и повышения годового прогноза прибыли. Monster Beverage (MNST) продвинулись вперёд на 1,9 процента, как только брокер инициировал покрытие акций с рейтингом «Outperform». Starbucks (SBUX) поднялись на 2,2 процента после того, как брокер поднял рейтинг с «Neutral» до «Buy» и целевую цену на акции, ссылаясь на долгосрочные перспективы роста компании как одни из лучших среди её конкурентов. Coach (COH) потеряли 8,9 процента после того, как компания спрогнозировала снижение дохода на год, завершающийся в июне 2015 года. Ритейлер также заявил о закрытии 70 убыточных магазинов. Juniper Networks (JNPR) пошли вниз на 4,1 процента в силу понижений брокера. Бумаги Keurig Green Mountain (GMCR) подешевели на 3,6 процента на рекомендации брокера закрыть инвесторам позиции на прибыли в силу ограниченного потенциала роста. Кроме того, брокер инициировал покрытие акций с рейтингом «Neutral».

Сводка последних новостей

Уверенность потребителей Новой Зеландии растёт

Новозеландский индекс уверенности потребителей от Национального банка Австралии и Новой Зеландии в июне поднялся до 131,9 со 127,6 предыдущего месяца.

Число вакансий в Новой Зеландии сокращается

Ежемесячный новозеландский индекс числа вакансий от Национального банка Австралии и Новой Зеландии в мае упал на 5,2 процента относительно пересмотренного апрельского показателя роста в 2,1 процента.

Материал предоставлен Saxo Bank