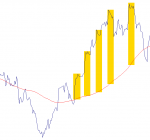

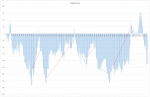

Принцип то простой- нужно формализировать правила - чтоб почаще ловились сделки типа красных линий...

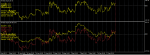

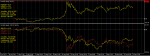

предположим,если я правильно понял, при выходе за некоторую границу - в данном случае |120|, ждем отката на некоторое значение в течении одного бара и затем входим. на истории красиво. однако вопрос - а почему не эти входы,которые я зелеными выделил,для примера?

Вложения

Последнее редактирование:

..шутка:nice-man:

..шутка:nice-man: