Viktor_Pro

Почетный гражданин

Болезненное фискальное путешествие Британии

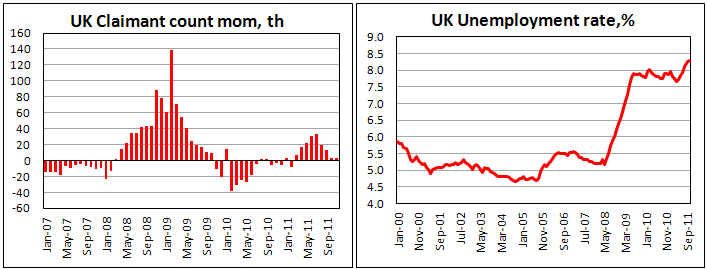

Премьер-министр Британии вчера проложил путь для мрачных экономических прогнозов, которые будут озвучены канцлером в его осеннем заявлении на следующей, вместе с пересмотром в сторону понижения прогнозов на рост Банка Англии на прошлой неделе получается весьма пессимистичная перспектива. Семь месяцев фискального года прошли, данные по бюджету не выглядят настолько уж плохо. Действительно, исключая интервенции в финансовый сектор, в данный момент они на пути к целевому дефициту, объявленному в мартовском бюджете на текущий финансовый год. Поступления на 5% выше по сравнению с прошлым годом и, хотя текущие расходы выше, чистые расходы на инвестиции на 40% ниже. Тем не менее, снижение ВВП может означать, что прогноз на дефицит в 5.8% будет превышен, но не в значительной степени.

На данный момент Британия выигрывает из-за более низкой стоимости фондирования, по сравнению с прошлым годом. Конечно, польза от этого проявляется через некоторое время, по мере рефинансирования долгов, и в Британии этот процесс будет идти дольше, так как страна имеет более длительные сроки до погашения, нежели большая часть развитых стран. В отличие от США, Британия не использует эту низкодоходную среду, чтобы использовать ее в качестве необходимой фискальной консолидации. Это болезненный процесс, однако, Италия, Испания и другие уже узнали, насколько болезненна может быть альтернатива.

Премьер-министр Британии вчера проложил путь для мрачных экономических прогнозов, которые будут озвучены канцлером в его осеннем заявлении на следующей, вместе с пересмотром в сторону понижения прогнозов на рост Банка Англии на прошлой неделе получается весьма пессимистичная перспектива. Семь месяцев фискального года прошли, данные по бюджету не выглядят настолько уж плохо. Действительно, исключая интервенции в финансовый сектор, в данный момент они на пути к целевому дефициту, объявленному в мартовском бюджете на текущий финансовый год. Поступления на 5% выше по сравнению с прошлым годом и, хотя текущие расходы выше, чистые расходы на инвестиции на 40% ниже. Тем не менее, снижение ВВП может означать, что прогноз на дефицит в 5.8% будет превышен, но не в значительной степени.

На данный момент Британия выигрывает из-за более низкой стоимости фондирования, по сравнению с прошлым годом. Конечно, польза от этого проявляется через некоторое время, по мере рефинансирования долгов, и в Британии этот процесс будет идти дольше, так как страна имеет более длительные сроки до погашения, нежели большая часть развитых стран. В отличие от США, Британия не использует эту низкодоходную среду, чтобы использовать ее в качестве необходимой фискальной консолидации. Это болезненный процесс, однако, Италия, Испания и другие уже узнали, насколько болезненна может быть альтернатива.