Viktor_Pro

Почетный гражданин

Блог FxPro по Forex: Удивительно устойчивый осси

Хоть и неожиданно для многих местных комментаторов, но реакция на снижение процентной ставки на 50 б.п. в ходе последнего заседания РБА является более чем убедительным. Столкнувшись с рецессией в недобывающем секторе экономики и со спадом инфляции ниже ожиданий политики правильно решили, что существует необходимость в значительном смягчении финансовых условий. На решительность центробанка должно было дополнительно повлиять падение цен на недвижимость: согласно недавнему релизу Австралийского статистического бюро, общие цены на дома упали еще на 1,1% за январь-март, это пятый подряд квартал падения.

Цикл ослабления политики, начавшийся в конце 2011, сейчас имеет за собой снижение основной ставки на 100 б.п. до 3,75%. Рекордно низкой ставка была в апреле 2009 и достигала 3,0%, когда за цикл снижения РБА срезал ставку на 425 б.п. в течение семи месяцев. Так как местные банки вряд ли сумеют полностью обеспечить заемщиков сокращением стоимости кредитов в той же мере, РБА вскоре придется продолжить свои действия. Если судить по уровню срочных процентных ставок и наклону кривой доходности, рынки полностью убеждены, что РБА будет снижать ставки и далее. После вчерашнего решения по ставке, кривая доходности по бумагам обращением 2-5 лет остается относительно плоской в районе 2,85%, что на 90 б.п. ниже даже новой процентной ставки.

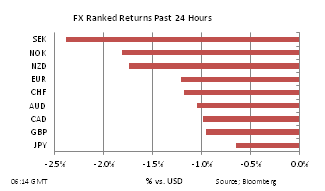

Несмотря на значительное сокращение дифференциала процентных ставок к другим основным валютам и заметное торможение местной экономики, динамика валюты показывала необычайную устойчивость. С начала года осси обогнал доллар, иену и евро, и оказался лишь немного хуже фунта. Неспособность валюты реагировать на внутренние события не является чем-то новым. Это отражает тот факт, что потоки капитала существенно превышают торговые потоки по осси. Например, осси обычно является третьей по популярности валютой среди розничных трейдеров в торговых платформах FxPro, хотя экономика этой страны является всего лишь 18-й, если судить по ВВП.

Также, в последнее время фонды национального благосостояния стали гораздо чаще брать в свой прицел австралийский доллар на фоне нарастающих опасений вокруг евро и политики ослабления собственных валют, проводимых как ФРС, так и Банком Японии. Этот источник «структурного» спроса предопределял силу AUD продолжительное время и, более того, некоторые недавние исследования планов центробанков в отношении валютных резервов, предположили, что спрос на австралийскую валюту будет высоким еще на протяжении ближайших нескольких лет. Параллельно с этим, как управляющие фондами, так и богатые частные инвесторы находятся под обаянием австралийской валюты, отчасти из-за высокой капитализации местных банков и гораздо более высоких процентных ставок, чем предлагают другие крупные развитые экономики. Международные инвесторы также с уважением относятся к тому факту, что австралийский центробанк не проводил интервенций и не приступал к количественному смягчению.

Европейский долговой кризис остается определяющим в направлении осси

Смотря вперед, можно отметить, что после окончательного взятия паритета в конце 2010, любые набеги на осси ниже этого уровня были короткими и напарывались на шквал покупок. В то же время, осси сложно пробраться выше 1,10, выше уровня, которого не было за всю историю свободного обращения. На самом деле, торговля австралийской валютой является неким перетягиванием каната между теми, кто опасается за замедление роста в Китае и Австралии, и теми, кто верит в долгосрочные фундаментальные основы, более сильные, чем у других крупных развитых экономик. Эти внутренние распри между быками и медведями значительно усилились за последний год, а мы, в свою очередь стали свидетелями всплеска волатильности по валюте. Но нужно сказать, что торговля австралийским долларом никогда не была уделом трусов.

То, как будет преодолеваться текущий суверенный долговой и банковский кризис, является принципиально важным для осси. Если еврозона спровоцирует еще одну волну бегства от рисков, что не раз происходило в последние годы, то валюта, скорее всего, провалится к паритету. В то же время, нужно иметь в виду, что, если европейский финансовый кризис будет греметь, не создавая при этом крупной паники, это может на самом деле помочь AUD забраться еще выше. Быки будут указывать на Китай, говоря о том, что импульс к росту вернется во второй половине этого года после сложной первой половины.

Michael Derks, главный стратег FxPro.

Хоть и неожиданно для многих местных комментаторов, но реакция на снижение процентной ставки на 50 б.п. в ходе последнего заседания РБА является более чем убедительным. Столкнувшись с рецессией в недобывающем секторе экономики и со спадом инфляции ниже ожиданий политики правильно решили, что существует необходимость в значительном смягчении финансовых условий. На решительность центробанка должно было дополнительно повлиять падение цен на недвижимость: согласно недавнему релизу Австралийского статистического бюро, общие цены на дома упали еще на 1,1% за январь-март, это пятый подряд квартал падения.

Цикл ослабления политики, начавшийся в конце 2011, сейчас имеет за собой снижение основной ставки на 100 б.п. до 3,75%. Рекордно низкой ставка была в апреле 2009 и достигала 3,0%, когда за цикл снижения РБА срезал ставку на 425 б.п. в течение семи месяцев. Так как местные банки вряд ли сумеют полностью обеспечить заемщиков сокращением стоимости кредитов в той же мере, РБА вскоре придется продолжить свои действия. Если судить по уровню срочных процентных ставок и наклону кривой доходности, рынки полностью убеждены, что РБА будет снижать ставки и далее. После вчерашнего решения по ставке, кривая доходности по бумагам обращением 2-5 лет остается относительно плоской в районе 2,85%, что на 90 б.п. ниже даже новой процентной ставки.

Несмотря на значительное сокращение дифференциала процентных ставок к другим основным валютам и заметное торможение местной экономики, динамика валюты показывала необычайную устойчивость. С начала года осси обогнал доллар, иену и евро, и оказался лишь немного хуже фунта. Неспособность валюты реагировать на внутренние события не является чем-то новым. Это отражает тот факт, что потоки капитала существенно превышают торговые потоки по осси. Например, осси обычно является третьей по популярности валютой среди розничных трейдеров в торговых платформах FxPro, хотя экономика этой страны является всего лишь 18-й, если судить по ВВП.

Также, в последнее время фонды национального благосостояния стали гораздо чаще брать в свой прицел австралийский доллар на фоне нарастающих опасений вокруг евро и политики ослабления собственных валют, проводимых как ФРС, так и Банком Японии. Этот источник «структурного» спроса предопределял силу AUD продолжительное время и, более того, некоторые недавние исследования планов центробанков в отношении валютных резервов, предположили, что спрос на австралийскую валюту будет высоким еще на протяжении ближайших нескольких лет. Параллельно с этим, как управляющие фондами, так и богатые частные инвесторы находятся под обаянием австралийской валюты, отчасти из-за высокой капитализации местных банков и гораздо более высоких процентных ставок, чем предлагают другие крупные развитые экономики. Международные инвесторы также с уважением относятся к тому факту, что австралийский центробанк не проводил интервенций и не приступал к количественному смягчению.

Европейский долговой кризис остается определяющим в направлении осси

Смотря вперед, можно отметить, что после окончательного взятия паритета в конце 2010, любые набеги на осси ниже этого уровня были короткими и напарывались на шквал покупок. В то же время, осси сложно пробраться выше 1,10, выше уровня, которого не было за всю историю свободного обращения. На самом деле, торговля австралийской валютой является неким перетягиванием каната между теми, кто опасается за замедление роста в Китае и Австралии, и теми, кто верит в долгосрочные фундаментальные основы, более сильные, чем у других крупных развитых экономик. Эти внутренние распри между быками и медведями значительно усилились за последний год, а мы, в свою очередь стали свидетелями всплеска волатильности по валюте. Но нужно сказать, что торговля австралийским долларом никогда не была уделом трусов.

То, как будет преодолеваться текущий суверенный долговой и банковский кризис, является принципиально важным для осси. Если еврозона спровоцирует еще одну волну бегства от рисков, что не раз происходило в последние годы, то валюта, скорее всего, провалится к паритету. В то же время, нужно иметь в виду, что, если европейский финансовый кризис будет греметь, не создавая при этом крупной паники, это может на самом деле помочь AUD забраться еще выше. Быки будут указывать на Китай, говоря о том, что импульс к росту вернется во второй половине этого года после сложной первой половины.

Michael Derks, главный стратег FxPro.