Viktor_Pro

Почетный гражданин

Золото больше не в чести

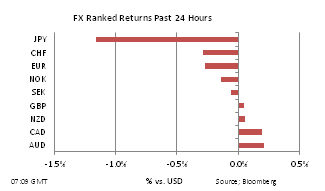

В понедельник преобладал защитный тон торговли, а рисковые активы провалились. Тихие гавани, такие как доллар и японская иена пользовались спросом, а высокобетовые валюты, такие как осси, падали. Канадский доллар, один из недавних любимчиков форекса, заметно упал после слабых февральских данных по ВВП. Относительно всего этого, фунт чувствовал себя весьма неплохо: кабель достиг 1,63, а EUR/GBP упала до практически двухлетнего минимума. Единая валюта находилась под давлением почти весь день, так как продолжают поступать все более плохие новости из Испании, где экономика вернулась в рецессию, а банковские депозиты перетекают в другую страну быстрым темпом. Ходили слухи, что вчера сильно продавал один из фондов национального благосостояния. Интересно, что золото резко упало в начале послеполуденных торгов в Лондоне, до менее чем 1650 долларов за унцию. В эти дни золото ведет себя вовсе не как защитный актив, которые сейчас пользуются спросом.

В понедельник преобладал защитный тон торговли, а рисковые активы провалились. Тихие гавани, такие как доллар и японская иена пользовались спросом, а высокобетовые валюты, такие как осси, падали. Канадский доллар, один из недавних любимчиков форекса, заметно упал после слабых февральских данных по ВВП. Относительно всего этого, фунт чувствовал себя весьма неплохо: кабель достиг 1,63, а EUR/GBP упала до практически двухлетнего минимума. Единая валюта находилась под давлением почти весь день, так как продолжают поступать все более плохие новости из Испании, где экономика вернулась в рецессию, а банковские депозиты перетекают в другую страну быстрым темпом. Ходили слухи, что вчера сильно продавал один из фондов национального благосостояния. Интересно, что золото резко упало в начале послеполуденных торгов в Лондоне, до менее чем 1650 долларов за унцию. В эти дни золото ведет себя вовсе не как защитный актив, которые сейчас пользуются спросом.